: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Эта статья была первоначально опубликована исключительно для Microcap Review 20 марта 2023 г.

Обзор Гильдейской ипотеки

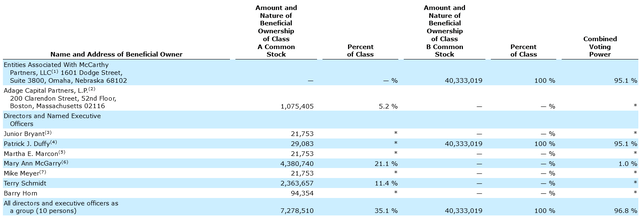

Guild Holdings (NYSE:GHLD) входит в число 30 крупнейших инициаторов и поставщиков ипотечных кредитов, которые провели IPO в октябре 2020 года. История компании берет начало в 1960 году, когда у нее было всего два генеральных директора. Мэри Энн МакГарри является нынешним генеральным директором с 2007 года и впервые присоединилась к компании в 1984 году. Она также недавно объявила о выходе на пенсию, и в июле ее заменит Терри Шмидт.

За время своего пребывания в должности МакГарри увеличила объем исходящих проектов на 1279%, баланс портфеля услуг на 3056% и добилась среднегодовой доходности капитала на уровне 35,7% за пятнадцать лет. Несмотря на эти результаты, компания в настоящее время торгуется по самым низким мультипликаторам оценки по сравнению с аналогами. В частности, компания торгуется с коэффициентом P/B 0,53x при цене акций GHLD на уровне $10,84. Прибыль на акцию составила $5,35 в 2022 году и $4,67 в 2021 году.

Менеджменту принадлежит 32,5% компании, и они предвидели текущий спад, накопив денежные средства. За последние месяцы компания приобрела три различных ипотечных бизнеса, реализуя стратегию объединения, которая должна продолжать наращивать масштабы и присутствие Гильдии в качестве национального игрока.

У меня есть базовый прогноз цены на два года в размере 14,15 доллара, что представляет собой потенциал роста на 30%.

История Guild Mortgage: шестьдесят три года в процессе создания

Компания Guild Mortgage занимается выдачей ипотечных кредитов с 1960 года, когда ее основал Мартин Гляйх. Г-н Гляйх руководил этой компанией в течение сорока семи лет, в течение которых Guild стал одним из первых экспертов в области кредитов, поддерживаемых правительством FHA, разработал свою собственную внутреннюю ИТ-систему еще в 1970-х годах, что сделало их одной из первых ипотечных компаний, которые сделали это. Итак, и начали автоматизировать андеррайтинг в 1990-х годах.

Помимо ипотечной компании, г-н Гляйх руководил жилищно-строительной компанией American Housing Guild, которая в 1960-е годы построила более 20 000 домов на западе США. Позже, в 1980-х годах, Гильдия попыталась управлять операциями по кредитованию и продаже недвижимости под одной крышей, приобретя Red Carpet Realty. В конечном итоге Гильдия решила, что это «нерентабельное объединение», и продала подразделение.

Примерно в 1985 году компания расширилась до оптового ипотечного бизнеса, что положило начало циклу роста компании. Мэри Энн МакГарри, нынешний генеральный директор, работает в компании примерно с того времени (точнее, с 1984 года), когда она начала работать руководителем внутреннего аудита.

В 2000-х годах компания избегала рынка субстандартного кредитования и с 2007 года добилась огромного роста.

| ($ в миллиардах) | 31 декабря 2007 г. | 31 декабря 2022 г. | % Изменять |

| Объем происхождения | 1,4 доллара США | $19,3 | 1279% |

| МСР УПБ | 2,5 доллара США | $78,9 | 3056% |

нажмите, чтобы увеличить

Тот год стал поворотным моментом для компании: основатель г-н Гляйх ушел на пенсию, а генеральным директором стала Мэри Энн МакГарри. За время своего пребывания в компании Мэри ранее занимала должности президента, финансового директора и главного операционного директора. С 1985 года МакГарри работала вместе с Терри Шмидтом, которого в том же году она наняла в отдел внутреннего аудита. Г-жа Шмидт является нынешним президентом и курирует отделы финансов, кадров, рынков капитала и обеспечения соответствия требованиям компании.

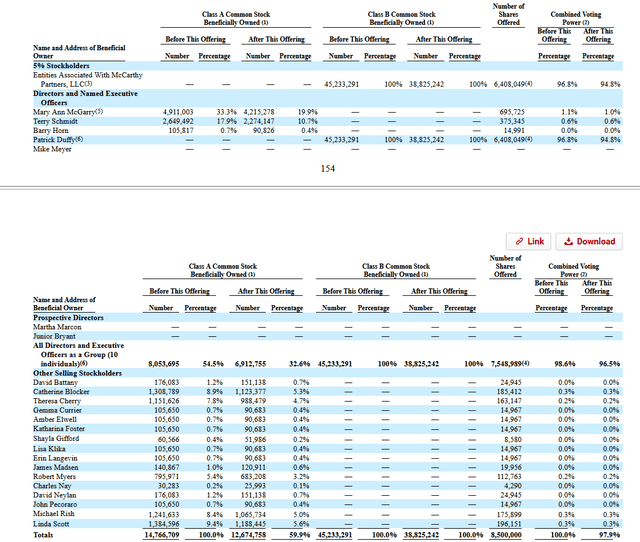

Обе эти женщины проработали у руля этой компании почти двадцать лет. Приведенные выше цифры отражают то, что они сделали с тех пор, как пришли к власти. Когда г-жа МакГарри стала генеральным директором, она также вела переговоры о выкупе компании руководством г-на Гляйха в партнерстве с McCarthy Capital. В течение последних шестнадцати лет McCarthy Capital и руководство работали над стратегией роста, направленной на расширение присутствия компании с Запада на всю страну.

В рамках этого компания подала заявку на IPO в октябре 2020 года, в результате чего руководство частично обналичило свою долю в собственности, чтобы вывести компанию на рынок. Гильдейская компания не получила от этого никаких доходов. Примечательно, что люди Маккарти не продали ни одной из своих акций в рамках этой сделки.

В общей сложности мы видим, что продающие акционеры продали 40,1% своих долей участия. И ни в одном случае, описанном выше, акционер не ликвидировал всю свою долю, то есть все сохранили некоторую долю участия.

Несмотря на то, что первоначально цена размещения составляла 19 долларов за акцию, в конечном итоге акции были проданы по 15 долларов за штуку. Ориентировочная чистая балансовая стоимость одной акции на тот момент составляла 6,67 доллара, что означало, что акции были проданы по цене 2,24x балансовой стоимости по сравнению с предложением по цене 2,85x балансовой стоимости.

Одной из вероятных причин снижения цен было то, что незадолго до размещения (предположительно за несколько часов до этого) Гильдия урегулировала федеральный иск на 25 миллионов долларов. Иск был подан Министерством юстиции в 2016 году, в нем утверждалось, что Гильдия сознательно нарушила требования программ FHA при их андеррайтинге и создании.

Здесь был замешан осведомитель, Кевин Догерти, который получил 4,98 миллиона долларов из 24,9 миллиона долларов урегулирования (20%). Догерти ранее возглавлял отдел контроля качества в Guild. По итогам урегулирования Гильдия не признала никаких нарушений.

Перенесемся в сегодняшний день

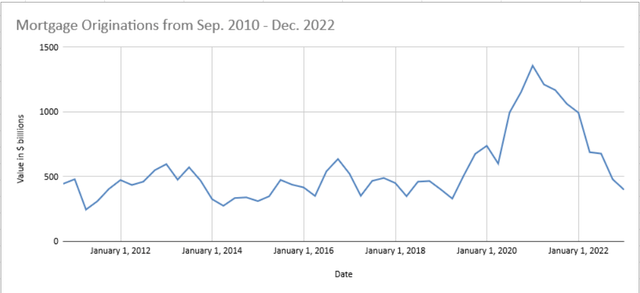

Объем выдачи ипотечных кредитов достиг квартального пика после IPO в декабре 2020 года и составил $1,357 млрд. С тех пор свободное падение было отчасти связано с беспрецедентным ростом процентных ставок.

За квартал, завершившийся 31 декабря 2022 года, было получено всего 398 миллиардов долларов США; кварталом ранее эти выплаты составили 480 миллиардов долларов. Средний объем за указанный период времени составляет 554 миллиарда долларов США, а стандартное отклонение составляет 264 миллиона долларов США. Это означает, что мы все еще находимся в пределах одной сигмы от нормального диапазона. Статистически это говорит о том, что мы не видим здесь ничего аномального.

Что действительно считается аномальным, так это объем в период с июня 2020 года по декабрь 2021 года, когда средний квартальный объем подскочил до 1,135 миллиардов долларов. Это было событие выше двух сигм.

Объем торгов явно отступает от этих пиков и возвращается в канал последних десяти лет или около того. Влияние на оценку этих компаний было очевидным в прошлом году: все компании-аналоги торгуются ниже балансовой стоимости и имеют низкие коэффициенты P/E.

| Сверстники | П/Б | Цена/прибыль | П/ФКФ | P/S |

| ГЛД | 0,53 | 2.01 | 1,9 | 0,66 |

| ПФСИ | 0,86 | 7.09 | 5,83 | 1,28 |

| КООП | 0,72 | 3,46 | 3.08 | 1.2 |

| HMPT | 0,5 | — | — | 0,65 |

| Средний | 0,65 | 4.19 | 3,60 | 0,95 |

| Стандарт. Дев. | 0,17 | 2,62 | 2.02 | 0,34 |

нажмите, чтобы увеличить

Данные взяты из TD Ameritrade 4.11.2023.

Все четыре из этих компаний являются как инициаторами, так и обслуживающими ипотечных кредитов для одной семьи. Интересное сравнение здесь можно провести с Home Point Capital (HMPT), более конкретно, поскольку они стали публичными через три месяца после Guild в январе 2021 года. Первоначально цена акций находилась в диапазоне 19–21 доллар, но цена установилась на уровне 13 долларов за акцию.

Давайте посмотрим на некоторые данные, сравнивающие их с момента IPO.

| ГЛД | Балансовая стоимость одной акции | Цена продажи | Коэффициент P/B |

| IPO в октябре 2020 года | $6,67 | 15,00 долларов США | 2.25 |

| апрель 2023 г. | 20,51 доллара США | $10,84 | 0,53 |

| % Изменять | 207,50% | -27,73% | -76,50% |

| HMPT | Балансовая стоимость одной акции | Цена продажи | Коэффициент P/B |

| IPO в январе 2021 г. | $5,27 | $13,00 | 2.47 |

| апрель 2023 г. | $4,38 | 2,12 доллара США | 0,48 |

| % Изменять | -16,89% | -83,69% | -80,38% |

нажмите, чтобы увеличить

нажмите, чтобы увеличить

Обе компании потеряли соразмерную величину из своего соотношения P/B до 76-80%, что отражает некоторые негативные настроения в секторе. И все же по сравнению с основными показателями, похоже, существует некоторая потенциальная неэффективность GHLD, учитывая, что их балансовая стоимость выросла на 208% с момента IPO, тогда как HMPT фактически потеряла стоимость собственного капитала.

Несмотря на столь резкий рост и на то, что Guild прибыльна, а Home Point — нет, они торгуются примерно с одинаковым коэффициентом P/B. Если мы вернемся к приведенной выше таблице о мультипликаторах аналогов, мы увидим, что GHLD торгуется на втором самом низком P/B среди группы аналогов. Простой возврат к среднему значению сопоставимой группы без учета GHLD (0,69x) предполагает потенциал роста на 41% по сравнению с текущими уровнями.

Если мы посмотрим на некоторые сравнительные балансовые данные среди сопоставимых компаний, то также кажется, что Guild находится в лучшей форме, чтобы выдержать шторм кредитного кризиса.

| Бегущая строка | Наличные | Долг | Капитал | Чистый долг/капитал | Денежные средства/собственный капитал, % |

| ГЛД | 138 долларов США | 1490 долларов США | 1206 долларов США | 1.12 | 11,44% |

| HMPT | 97 долларов США | 1525 долларов США | $604 | 2.36 | 16,06% |

| ПФСИ | 1329 долларов США | 7011 долларов США | 3471 доллар США | 1,64 | 38,29% |

| КООП | $0 | 7 423 доллара США | 4057 долларов США | 1,83 | 0,00% |

нажмите, чтобы увеличить

Я думаю, что это неправильное ценообразование частично связано с тем, что IPO Гильдии проводилось во время пика, а рынки находились в замешательстве с начала 2022 года. Ожидается, что рецессия либо надвигается, либо уже наступила, инициаторы ипотечного кредитования увидят падение доходов и прибыли. поскольку цикл возникновения находит дно. Рост процентных ставок в сочетании с рецессией привел к тому, что на рынке стало меньше покупателей, и рефинансирование практически прекратилось.

Такие компании, как Guild, пытаются внедрить антицикличность в свою бизнес-модель посредством прав на обслуживание ипотеки или портфеля MSR. Когда Guild выдает кредит, они фактически немедленно продают его на рынке, обычно получая среднюю прибыль от продажи в размере 4,03% с 2008 года. Это часть их бизнеса, связанная с выдачей кредита.

| ($ в миллиардах) | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | % изменения всего | Среднегодовая |

| Общее происхождение | 16,41 доллара США | $21,71 | $35,19 | $36,81 | $19,12 | 16,53% | $25,85 |

| Увеличение прибыли от продаж | 3,78% | 3,76% | 5,00% | 4,02% | 3,68% | -2,65% | 4,05% |

| УПБ | $49,33 | $49,33 | $59,97 | $70,94 | $78,89 | 59,94% | $61,69 |

| MSR Несколько | 2,9 | 3,9 | 2,7 | 3.3 | 4,9 | 68,97% | 3.54 |

нажмите, чтобы увеличить

Тем не менее, даже продавая кредит, они сохраняют за собой право обслуживать ипотеку. Это означает, что перед компанией стоит задача собирать платежи и взаимодействовать с клиентом, если возникнут проблемы с кредитом. Оригинаторы, которые сохраняют MSR, такие как Guild, поддерживают свои прямые отношения с клиентами, даже когда сам кредит выплачивается какой-либо другой стороне. Обычно это выгодно как для Гильдии, так и для тех, кто покупает их кредиты, поскольку Гильдия также остается приверженной кредитам.

За обслуживание этих кредитов Guild и аналогичным компаниям выплачивается процент от их невыплаченного основного остатка или UPB – для Guild средневзвешенная плата за обслуживание составляет около 0,30%. По сути, это процент денег, который компания платит за управление отношениями с домовладельцем и обеспечение бесперебойного движения денежных средств владельцу кредита. Это структура, которую Guild использует, концентрируя свою бизнес-модель на уровне отношений с домовладельцами. См. это объяснение бизнес-модели для справки из их первоначального проспекта.

«Наша бизнес-модель ориентирована на предоставление персонализированного опыта ипотечного кредитования, который предоставляется нашими опытными кредитными специалистами и поддерживается нашими разнообразными предложениями продуктов. В ходе этих индивидуальных взаимодействий мы работаем над тем, чтобы заслужить доверие наших клиентов в качестве финансового партнера, который может помочь им найти свой путь в жизненных изменениях и строить будущее».

Я думаю, что это недооцененная часть стратегии, разработанной Гильдией. Их внимание сосредоточено на домовладельце, с которым они вступают в контакт через источники. Когда они продают выданный ими кредит, они поддерживают отношения через свой MSR, и это клиенты, которым они могут предложить дополнительные вещи в будущем, например, рефинансирование или, возможно, новый ипотечный кредит.

Слияния и поглощения Гильдии

Руководство Guild предвидело спад и намеренно накопило денежные средства, чтобы осуществить стратегические приобретения, когда он произойдет. Согласно недавней статье HousingWire, только 25% независимых ипотечных банков были прибыльными в четвертом квартале 2022 года, а средний убыток на одно открытие составил 2812 долларов США. Это третий квартал подряд с убытками по инициациям и самый крутой. Операторы такого масштаба, как Guild, лучше подготовлены к тому, чтобы пережить спад, но они могут быть еще более оппортунистическими, объединяя обанкротившиеся предприятия.

Это ожидаемая тенденция следующего года. В другой статье HousingWire цитируется управляющий директор Sterling Point Advisers, который отмечает, что «до 30% из 1000 крупнейших независимых ипотечных банков, по прогнозам, исчезнут к концу 2023 года в результате продаж, слияний или банкротств».

Эта статья относится к первому из трех приобретений Guild с декабря 2022 года. Оно началось с приобретения проблемной компании Inlanta Mortgage, которая уже объявила об увольнениях и намерениях закрыться. Вместо этого они были куплены Guild за 4 миллиона долларов и теперь называются Guild Mortgage Inlanta. Среднегодовой объем инвестиций за пять лет для Инланты составил 1,183 миллиарда долларов.

Эта первая сделка выглядит кражей. Это расширяет проникновение и присутствие Гильдии на Среднем Западе и позволяет им сохранить за собой права на обслуживание этого объема закупок. Они также открыли 35 новых филиалов в Инланте и 72 зарегистрированных специалиста по ипотечному кредитованию. Представьте себе затраты на набор персонала, которые потребуются только для найма 72 новых кредитных специалистов и приобретения 35 филиалов — сравните это с покупной ценой в 4 миллиона долларов здесь.

Следующим приобретением стала покупка Legacy Mortgage в феврале 2023 года. Legacy была независимым кредитором со штаб-квартирой в Нью-Мексико и имела тринадцать филиалов в Аризоне, Колорадо, Нью-Мексико и Техасе. Гильдия профинансировала это приобретение, имея на руках 2,9 миллиона долларов наличными. Компания сохранила средний объем инвестиций за пять лет на уровне 328 миллионов долларов.

Наконец, о самой последней и, вероятно, самой крупной покупке Cherry Creek Mortgage было объявлено 13 марта 2023 года. В результате этой покупки появилось 68 филиалов в 45 штатах, 299 специалистов по ипотечным кредитам, и ожидается, что она станет отдельным подразделением Гильдии, возглавляемым соучредитель Cherry Creek Джефф Мэй. Особо следует отметить это приобретение, поскольку оно привносит в компанию опыт обратной ипотеки, который Guild планирует и дальше расширять.

Условия сделки, как и все приобретения, в пресс-релизе не разглашаются. Но я ожидаю, что в последующих документах цена Cherry Creek будет раскрыта так же, как это было сделано для Inlanta и Legacy. А пока вот моя почти полная таблица данных о приобретениях на данный момент.

| Цель приобретения | Дата | Среднее значение за 5 лет (в миллионах долларов США) | Цена | Количество филиалов | количество государств | Специалисты по ипотечному кредитованию |

| Ипотека Черри-Крик | март 2023 г. | 5760,40 долларов США | — | 68 | 45 | 299 |

| Наследственная ипотека | февраль 2023 г. | $328,44 | 2,90 доллара США | 13 | 4 | 39 |

| Инланта Ипотека | декабрь 2022 г. | 1182,74 доллара США | 4,00 доллара США | 35 | 27 | 72 |

| Общий | 7 271,57 долларов США | $6,90 | 116 | 410 |

нажмите, чтобы увеличить

Данные о происхождении (источник) объединены с данными статьи HousingWire.

Благодаря приобретениям компания расширяет свое физическое присутствие, штат и руководство, которые они обычно сохраняют, продукты и опыт, такие как обратная ипотека, а также доступ к большему количеству кредитов, которые можно включить в свой портфель обслуживания. До этих приобретений у Гильдии было 250 филиалов и 1823 кредитных специалиста. Согласно данным, которые я собрал, в результате у Гильдии теперь будет 366 филиалов (46,4%) и 2233 кредитных специалиста (22,5%).

Здесь происходит значительный физический рост и привлечение талантов, которые принесут пользу организации в долгосрочной перспективе. А примерно 7,3 миллиарда долларов потенциальных новых инициаций могут увеличить невыплаченный основной баланс MSR в 78,9 миллиарда долларов на 9,3% в год.

Это не первый раз, когда Guild использует слияния и поглощения для увеличения масштаба. Президент Терри Шмидт представил интересные данные о своем отчете о прибылях и убытках за четвертый квартал 2020 года, отметив, что «количество приобретенных нами компаний увеличилось в среднем почти на 40% за третий год после приобретения, поскольку предприятия все активнее использовали нашу масштабируемую платформу для ускорения роста. и реализовать операционную эффективность».

Хотя я бы не стал рассчитывать на такой значительный рост количества созданий в нынешних условиях, масштаб, который здесь строит Гильдия, несомненно, ценен. Для каждой только что купленной компании они могут сократить дублирование корпоративных функций (то есть расходов), одновременно оптимизируя воронку выдачи и сохраняя еще больше прав на обслуживание выданных кредитов.

Ожидается, что во время кризиса, который мы увидим в 2023 году, руководство Гильдии сможет сосредоточиться на внутренней консолидации этих приобретений в своей деятельности. И возможно, впереди еще будут новые приобретения, учитывая, что после приобретения Legacy у них было около 135 миллионов долларов наличными.

Компаунд в процессе создания

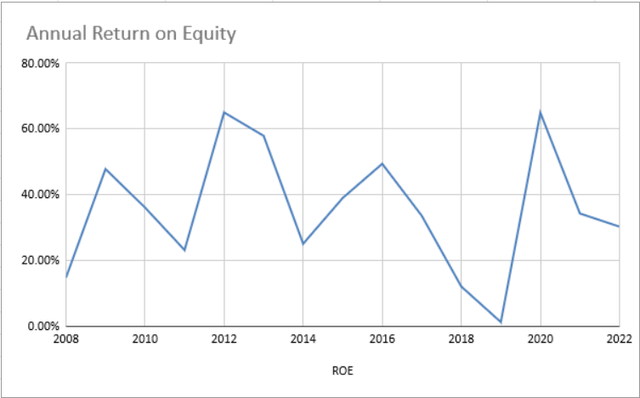

За годы, прошедшие с момента прихода к власти генерального директора МакГарри, среднегодовая рентабельность капитала составляла 35,7%. Это было немного неровным, хотя и прыгало в диапазоне 20-40%.

Благодаря своему сосредоточению на создании инициатора и поставщика услуг по розничной ипотеке, где домовладелец является их долгосрочным потенциальным клиентом, они добились впечатляющих результатов в операционной деятельности и интеграции слияний и поглощений. Нераспределенная прибыль, указанная в отчете 10-K за 2022 год, составляет 1,206 миллиарда долларов и почти равна общему акционерному капиталу в 1,249 миллиарда долларов.

Собственный капитал вырос с 25 миллионов долларов в 2007 году до нынешних 1,249 миллиарда долларов. Это рост на 4896% за пятнадцать лет. Менеджмент по-прежнему сохраняет здесь значительную долю участия (32,5%), а также своего частного партнера McCarthy Partners, что должно помочь согласовать интересы в будущем.

Один из способов наблюдать, как руководство раскрывает ценность, — это выкуп акций. Первоначально о плане было объявлено в мае 2022 года с возможностью выкупа на сумму до 20 миллионов долларов. Вот таблица с данными последующих выкупов.

| Период | Общее количество приобретенных акций | Средняя цена, уплаченная за акцию | Долларовая стоимость, оставшаяся для выкупа акций, в тысячах |

| май 2022 г. | 48 623 | 9,88 | 19 519 |

| июнь 2022 г. | 93 329 | 10.41 | 18 554 |

| июль 2022 г. | 66 625 | 11.52 | 17 807 |

| август 2022 г. | 27 763 | 11.07 | 17 496 |

| сентябрь 2022 г. | 44 574 | 10.77 | 17 032 |

| Октябрь 2022 г. | 144 727 | 9,68 | 15 613 |

| ноябрь 2022 г. | 79 555 | 9,69 | 14 864 |

| декабрь 2022 г. | 38 668 | 11.41 | 14 418 |

нажмите, чтобы увеличить

С мая 2022 года компания потратила $5,58 млн на выкуп акций по средней цене $10,55. Учитывая, что остается возможность обратного выкупа на сумму более $14 млн, это по-прежнему является рычагом, который руководство может использовать в ближайшем будущем, чтобы помочь повысить стоимость. Это также отражает уверенность руководства в бизнесе при таких ценах.

Замечания по оценке высокого уровня

Ранее я дал оценку, основанную на возврате P/B к коэффициенту группы аналогов, равному 0,69x, что предполагает потенциал роста в 41%. Если мы проделаем то же самое упражнение с точки зрения P/E, мы увидим средний коэффициент P/E, равный 5,2x, после двенадцатимесячной прибыли. Если мы применим это к прибыли Guild на акцию в 2022 году в размере $5,35, мы получим целевую цену в $27,82, или предполагаемый потенциал роста в 156%.

Если руководству удастся сохранить прибыльность в течение предстоящего года, то есть вероятность, что Гильдия восстановится как минимум до 1x P/B. Если руководство продолжит показывать доходность собственного капитала выше 30%, в то время как акции торгуются с таким низким коэффициентом P/B, то рост балансовой стоимости приведет к изменению коэффициента здесь — и потенциально может привести к значительному усугублению сложных процентов для владельцев.

Когда мы сравниваем среднегодовую доходность капитала за пять лет между сопоставимыми компаниями, это подтверждает мнение о недооценке Guild.

| Бегущая строка | Среднегодовая рентабельность капитала за 5 лет | П/Б |

| ПФСИ | 29,86% | 0,86 |

| ГЛД | 29,48% | 0,53 |

| КООП | 20,13% | 0,72 |

| HMPT | 14,83% | 0,50 |

нажмите, чтобы увеличить

Несмотря на то, что компания практически привязана к максимальной рентабельности собственного капитала, она торгуется с самой низкой оценкой. Особо отмечу, что, несмотря на то, что средняя рентабельность капитала более чем в два раза выше, чем у Home Point, он торгуется примерно по той же цене.

Наконец, вот таблица, в которой собраны все эти различные методы оценки.

| Расчеты цен | Текущая цена | Целевая цена | Подразумеваемое процентное изменение |

| Возврат к P/B с самым низким рейтингом 0,5x [BEAR CASE] | $10,85 | $10,26 | -5,48% |

| Возврат к среднему коэффициенту P/B группы аналогов, равному 0,69x [БАЗОВЫЙ СЛУЧАЙ] | $10,85 | $14,15 | 30,43% |

| Возврат к 1x P/B [BULL CASE] | $10,85 | 20,51 доллара США | 89,07% |

| Возврат к среднему значению P/E группы аналогичных компаний на уровне 5,2x. | $10,85 | $27,82 | 156,41% |

| Среднее целевых цен | $10,85 | $18,19 | 67,61% |

нажмите, чтобы увеличить

Риски

- Ожидается, что объем выдачи кредитов в 2023 году будет заметно ниже. Ассоциация ипотечных банкиров (MBA) прогнозирует, что кредиторы выдадут 1,98 триллиона долларов в 2023 году, что на 12% меньше, чем в 2022 году. Это окажет негативное влияние на их доходы от выдачи ипотечных кредитов.

- Компания поддерживает двойную структуру классов с акциями класса A и класса B. Акции класса А – это те, которые торгуются публично; акции класса B принадлежат компаниям McCarthy. Акции класса B дают 10 голосов на каждый голос акций класса A, что соответствует 95% голосов Маккарти. Это делает компанию контролируемой.

- Два критических вопроса аудита были включены в последний выпуск 10-k. Первый касается справедливой стоимости их MSR, поскольку она довольно субъективна. Другой вопрос связан с их деловой репутацией, связанной с подразделением, отчитывающимся об отправке документов, стоимость которого составила 176,8 миллиона долларов. Компания установила, что обесценения здесь нет, и аудиторы с этим согласились, но отметили это под заголовком «Критический вопрос аудита».

- В своей 10-ке за 2021 год их раздражало мнение аудитора по поводу внутреннего контроля над финансовой отчетностью. Они отметили, что «Компания не располагала достаточным штатом персонала с необходимым опытом в разработке и использовании средств контроля и не провела эффективную оценку рисков, включая риск мошенничества». Хотя эта проблема была технически решена с помощью 10-к 2022 года, в котором говорилось, что у них есть эффективный внутренний контроль, существует риск, что я бы обратил внимание на продвижение вперед.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")