: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

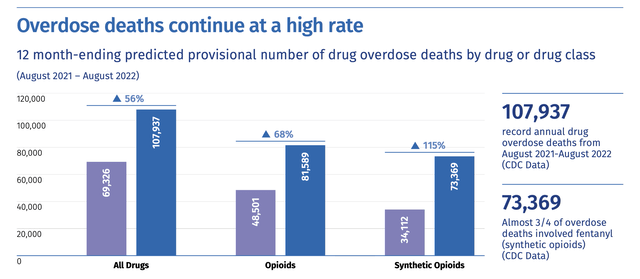

Компания Indivior, предоставляющая опиоидное лечение (OTCPK:INVVY), с начала года выросла на впечатляющие 23% [с начала года]. Для этого есть веские причины. Это растущая компания, защищающая здравоохранение в то время, когда макроэкономика выглядит нестабильной. Это особенно верно для ее основного рынка — США, на долю которых приходится более 80% ее доходов, где прогнозисты, такие как The Conference Board, видят 99%-ную вероятность рецессии в 2023 году. время, когда растет число случаев смерти от передозировки (см. диаграмму ниже).

Но в компании дела обстоят не очень хорошо. В 22 финансовом году он обернулся убытком. Здесь я более подробно рассмотрю его последние результаты и прогноз на 23 финансовый год, чтобы оценить, что они могут означать для его цены в будущем.

Прогнозы доходов актуальны

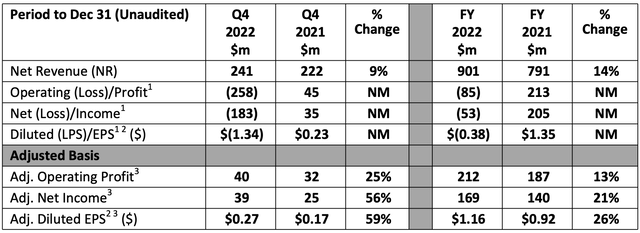

Indivior достигла цели, когда предсказала рост выручки на 14% в 22 финансовом году. В то время, когда я писал об этом в январе этого года, этот прогноз выделялся, поскольку он был ниже, чем рост на 16%, наблюдавшийся за первые девять месяцев года (9 месяцев 22 финансового года). Я ожидал, что это будет связано с конвертацией международных доходов в доллары США, валюту, в которой Indivior отчитывается о своих показателях, поскольку это уже было видно, когда компания опубликовала результаты за третий квартал 22 финансового года. И это действительно сработало. Доходы от остального мира по фактическим обменным курсам упали на 10% в 2022 году, хотя при постоянной валюте они выросли на 1%. Напротив, ее доходы в США выросли на 21% за весь год.

Неожиданная потеря

Хотя компания не предоставила никаких прогнозов по опубликованным операционным или чистым показателям, на первый взгляд убыток выглядит странным, учитывая, что ее операционная прибыль выросла на 3% за 9 месяцев 2022 года. Кроме того, даже если принять во внимание, что ее чистая прибыль снизилась. тогда на значительные 23%, факт остается фактом: это произошло из-за более высоких налогов в 22 финансовом году и налоговых льгот в 21 финансовом году. И это все еще приносило прибыль.

Однако в четвертом квартале компания сообщила об убытке из-за резерва на судебные разбирательства в размере 297 миллионов долларов США. В ключевом судебном разбирательстве говорится, что компания задержала выпуск непатентованных альтернатив (см. стр. 53 ссылки) своим таблеткам СУБОКСОН, которые помогают при абстинентном синдроме, возникающем, когда пациенты выздоравливают от употребления опиоидов.

Если бы не это положение, компания отразила бы чистую прибыль в размере 212 миллионов долларов США по сравнению с убытком в 85 миллионов долларов США. Хотя это звучит как единичный случай, для меня это красный флаг. Судебные разбирательства и раньше были занозой на глазу Indivior, в том числе и те, которые принесли компании большую дурную славу, поскольку было установлено, что она ложно рекламирует безопасность своих препаратов.

Даже это могло бы затянуться, по крайней мере. Как говорит генеральный директор компании Марк Кроссли, «поскольку эти вопросы находятся на разных стадиях, Indivior не может с какой-либо уверенностью предсказать, как эти вопросы в конечном итоге будут решены, а также затраты или сроки такого решения».

Повышенный коэффициент P/E

Тем не менее, с учетом корректировок, его цифры выглядят лучше. Скорректированная операционная прибыль за 22 финансовый год выросла на 13%, а чистая прибыль — на 21%. Скорректированная прибыль на акцию [EPS] составляет 1,16 доллара США, что соответствует соотношению цены к прибыли (P/E) за последние двенадцать месяцев [TTM] 23,4x. Это выше, чем P/E без учета GAAP в 18,8x для сектора здравоохранения.

Немного более высокий коэффициент P/E может быть оправдан, учитывая его прогноз на 23 финансовый год. Компания заявляет, что ожидает, что скорректированная операционная прибыль будет выше, чем в 22 финансовом году, не называя никаких цифр. Если предположить, что это также приведет к увеличению чистой прибыли, мы можем ожидать, что прибыль на акцию также вырастет. Ожидается, что валовая прибыль компании останется стабильной на уровне более 80%, что примечательно по любым стандартам.

Ожидается замедление роста выручки

Однако ожидается, что рост доходов замедлится до 9% с 14% в этом году. И это несмотря на ожидаемый рост продаж препарата для лечения опиоидов SUBLOCADE на 41%, на который пришлось 45% доходов в 22 финансовом году. Ожидается замедление роста из-за сокращения доли рынка пленки Suboxone. Эрозия продолжается с 2019 года, когда в США был разрешен доступ к более дешевым альтернативам.

Однако, несмотря на ожидаемое снижение роста выручки, соотношение форвардной цены к продажам (P/S) компании является конкурентоспособным и составляет 2,4x по сравнению с 4,1x для сектора здравоохранения. Даже сейчас коэффициент TTM P/S составляет 2,8x, а для здравоохранения — 4x.

Что дальше?

В общем, в истории Indivior есть как положительные, так и отрицательные стороны. На макроуровне ее большим преимуществом является роль защитной компании в условиях сложной экономики, нацеленной на решение растущей проблемы. В пользу компании говорит хороший рост выручки, как и скорректированные показатели прибыли. Компания также выделяется высокой валовой прибылью, в то время как другие изо всех сил пытаются сохранить свою прибыль в условиях высокой инфляции.

Однако мне трудно пережить последнюю потерю. Indivior не новичок в юридических спорах, поэтому я бы отнесся к этому серьезно, тем более что в прошлом это имело ужасные последствия. В любом случае его коэффициент P/E без учета GAAP выше, чем у сектора здравоохранения, что делает его менее привлекательным, чем в прошлый раз, когда я писал о нем.

Ее конкурентоспособный P/S в некоторой степени подтверждает это, особенно если учесть, что разрыв P/E не принимался во внимание, поскольку компания сообщила об убытке за весь год. Но я считаю, что P/E на самом деле является лучшим индикатором будущих движений цен на акции, чем P/S, даже если мы рассматриваем показатель не по GAAP.

В январе у меня была рекомендация «Покупать» акции Indivior, с тех пор ее цена выросла на 14%, но я также сказал, что изменю оценку при малейшем намеке на юридические проблемы. Эта проблема уже здесь, и она имеет осязаемый, финансовый характер, и мы не знаем, как долго она будет стоить и сколько она на самом деле будет стоить. Я считаю, что на данный момент более разумной рекомендацией является «Держать» до тех пор, пока не появится больше ясности.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупных биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")