: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль Lakeland Financial Corporation (NASDAQ:LKFN), скорее всего, продолжит расти в этом году благодаря умеренно высокой чувствительности выручки к процентным ставкам. Кроме того, региональные экономические факторы будут стимулировать рост кредитования, что, в свою очередь, приведет к увеличению доходов. Следовательно, я ожидаю, что Lakeland Financial сообщит о прибыли в размере $4,49 на акцию в 2023 году, что на 11% больше, чем в прошлом году. Целевая цена на конец года предполагает небольшой потенциал роста по сравнению с текущей рыночной ценой; поэтому я принимаю рекомендацию удерживать акции LKFN.

Выгодный кредитный микс для обеспечения расширения маржи

Чистая процентная маржа Lakeland Financial Corporation выросла на 32 базисных пункта в четвертом квартале после роста на 31 базисный пункт в третьем квартале 2022 года. В дальнейшем маржа, вероятно, продолжит расти из-за продолжающегося цикла повышения ставок и Умеренно-высокая чувствительность маржи к ставкам.

Кредитный портфель Lakeland Financial насыщен кредитами с переменной процентной ставкой; следовательно, средняя доходность по кредиту весьма чувствительна к изменениям процентных ставок. Согласно данным, приведенным в отчетности 10-K, на конец декабря 2022 года кредиты с переменной ставкой составляли 66% от общего объема кредитов. Более того, кредиты с фиксированной процентной ставкой со сроком погашения в течение года составили 13% от общего объема кредитов.

По сравнению с кредитным портфелем депозитный портфель менее сконцентрирован на продуктах с плавающей процентной ставкой. Сберегательные и транзакционные счета, цены на которые часто переоцениваются, на конец декабря 2022 года составляли 57% от общего объема депозитов.

Результаты анализа чувствительности ставок, приведенные в документации 10-K, показывают, что повышение ставок на 200 базисных пунктов может увеличить чистый процентный доход на 5,80% в течение двенадцати месяцев.

Учитывая эти факторы, я ожидаю, что маржа увеличится на 20 базисных пунктов в 2023 году. Для сравнения, средняя маржа в 2022 году была на 33 базисных пункта выше, чем средняя маржа в 2021 году.

Региональный рынок труда и цены на сельскохозяйственную продукцию служат хорошим предзнаменованием для роста кредитования

Кредитный портфель Lakeland Financial увеличился на 4,9% в последнем квартале 2022 года, в результате чего рост кредитов за весь год составил 9,9%. Согласно данным, представленным в отчете о прибылях и убытках, результаты прошлого квартала были весьма впечатляющими, поскольку они охватывали все рынки.

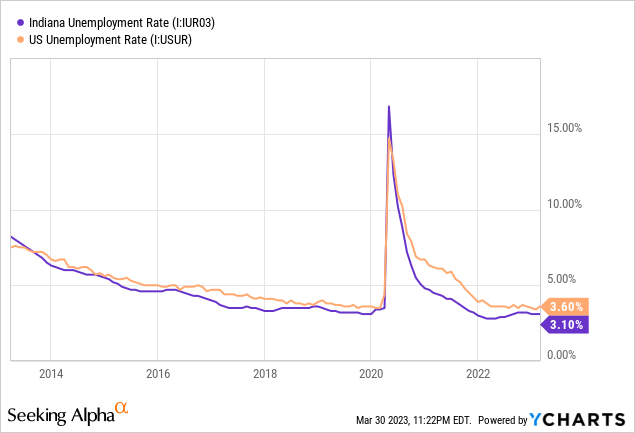

Лейкленд находится в Индиане, поэтому экономика штата имеет решающее значение для роста кредитования. Как показано ниже, уровень безработицы в штате очень низок по сравнению со средним показателем по стране и прошлым годом.

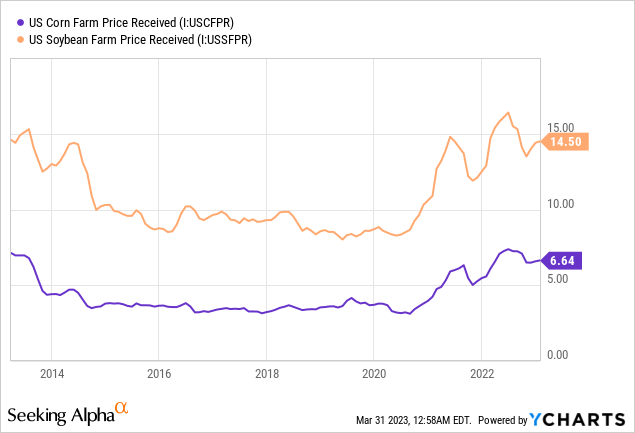

Лейкленд также имеет некоторую долю сельскохозяйственных кредитов, которые составляют около 9% от общего объема кредитов. Поэтому цены на сельскохозяйственную продукцию также определяют рост кредитования. Как показано ниже, цены на кукурузу и соевые бобы по-прежнему высоки, несмотря на тенденцию к снижению в конце прошлого года, что является хорошим предзнаменованием для роста кредитования.

С другой стороны, высокая стоимость заимствований неизбежно приведет к снижению спроса на кредиты. Учитывая эти факторы, я ожидаю, что кредитный портфель вырастет на 4% в 2023 году. В следующей таблице показаны оценки моего баланса.

| Финансовое положение | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистые кредиты | 3866 | 4015 | 4588 | 4220 | 4638 | 4826 |

| Рост чистых кредитов | 2,5% | 3,9% | 14,3% | (8,0)% | 9,9% | 4,1% |

| Другие доходные активы | 626 | 657 | 922 | 2037 | 1363 | 1405 |

| Депозиты | 4044 | 4134 | 5,037 | 5735 | 5,461 | 5,682 |

| Займы и субдолг | 276 | 170 | 75 | 75 | 297 | 306 |

| Общий капитал | 522 | 598 | 657 | 705 | 569 | 637 |

| Балансовая стоимость одной акции ($) | 20.3 | 23.2 | 25,7 | 27,5 | 22.1 | 24,8 |

| Материальный BVPS ($) | 20.1 | 23,0 | 25,5 | 27,3 | 21,9 | 24,6 |

| Источник: документы SEC, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Ожидаем увеличения прибыли на 11%

Ожидаемое увеличение маржи и рост кредитов повысят выручку и, следовательно, прибыль в этом году. Я ожидаю, что Lakeland Financial сообщит о прибыли в размере $4,49 на акцию в 2023 году, что на 11% больше, чем в прошлом году. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

| Справка о доходах | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистый процентный доход | 151 | 155 | 163 | 178 | 203 | 242 |

| Резерв на возможные потери по кредитам | 6 | 3 | 15 | 1 | 9 | 8 |

| Непроцентный доход | 40 | 45 | 47 | 45 | 42 | 43 |

| Непроцентные расходы | 86 | 89 | 91 | 104 | 110 | 136 |

| Чистая прибыль — Обыкновенный Ш. | 80 | 87 | 84 | 96 | 104 | 116 |

| прибыль на акцию — разводненная ($) | 3.13 | 3.38 | 3.30 | 3,74 | 4.04 | 4.49 |

| Источник: документы SEC, отчеты о прибылях и убытках, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Большой остаток нереализованных убытков вызывает беспокойство

Из-за повышения процентных ставок в прошлом году в портфеле ценных бумаг Лейкленда, имеющихся в наличии для продажи, накопились большие нереализованные убытки от рыночной стоимости. Нереализованные убытки на конец декабря 2022 года составили $215,3 млн, что составляет целых 38% от баланса капитала. Дополнительные $215,3 млн — это вдвое больше чистой прибыли, о которой сообщалось за прошлый год. Если происходит массовое изъятие депозитов, как в случае с SVB Financial (OTC:SIVBQ), и Лейкленду необходимо продать свой портфель ценных бумаг, то нереализованные убытки превратятся в реализованные убытки. В таком случае пострадает рыночная стоимость компании. Однако я считаю, что вероятность этого очень мала из-за следующих факторов.

- Угроза побочного эффекта очень мала, поскольку рынки Лейкленда не пересекаются с калифорнийскими рынками обанкротившихся банков SVB Financial, Signature Bank (OTC:SBNY) и Silvergate Capital (SI). На данный момент ситуация в банковском секторе, похоже, охладилась, и опасения, похоже, уменьшились на этой неделе, без каких-либо новых неудач или других тревожных событий.

- Lakeland Financial не имеет существенного влияния на рискованные активы, такие как криптовалюты и цифровые токены.

- Лейкленд не упоминает участие в венчурных активах и стартапах в своих документах SEC.

Низкая совокупная ожидаемая доходность оправдывает сохранение рейтинга

Lakeland Financial предлагает дивидендную доходность в размере 3,0% при текущей квартальной ставке дивидендов в $0,46 на акцию. Оценки прибыли и дивидендов предполагают, что коэффициент выплат в 2023 году составит 41%, что выше среднего за пять лет показателя в 35%, но все же вполне устойчиво. Таким образом, дивиденды кажутся безопасными.

Для оценки Lakeland Financial я использую исторические мультипликаторы «цена-к-материальному балансу» («P/TB») и «цена-к-прибыли» («P/E»). В прошлом акции торговались со средним соотношением P/TB 2,42x, как показано ниже.

| 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | |

| T. Балансовая стоимость одной акции ($) | 23,0 | 25,5 | 27,3 | 21,9 | |

| Средняя рыночная цена ($) | 45,7 | 45,1 | 67,3 | 75,6 | |

| Исторический П/ТБ | 1,99x | 1,77x | 2,46x | 3,45x | 2,42x |

| Источник: Финансовые показатели компании, Yahoo Finance, оценки автора. | |||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/TB на прогнозируемую балансовую стоимость на акцию в размере $24,6 дает целевую цену в $59,4 на конец 2023 года. Эта целевая цена предполагает потенциал снижения на 4,5% по сравнению с ценой закрытия 30 марта. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

| Множественный П/ТБ | 2,22x | 2,32x | 2,42x | 2,52x | 2,62x |

| ТБВПС — декабрь 2023 г. ($) | 24,6 | 24,6 | 24,6 | 24,6 | 24,6 |

| Целевая цена ($) | 54,5 | 56,9 | 59,4 | 61,8 | 64,3 |

| Рыночная цена ($) | 62,2 | 62,2 | 62,2 | 62,2 | 62,2 |

| Потенциал/(Недостаток) | (12,4)% | (8,5)% | (4,5)% | (0,6)% | 3,4% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

В прошлом акции торговались со средним коэффициентом P/E около 16,0x, как показано ниже.

| 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | |

| Прибыль на акцию ($) | 3.38 | 3.30 | 3,74 | 4.04 | |

| Средняя рыночная цена ($) | 45,7 | 45,1 | 67,3 | 75,6 | |

| Исторический P/E | 13,5x | 13,7x | 18,0x | 18,7x | 16,0x |

| Источник: Финансовые показатели компании, Yahoo Finance, оценки автора. | |||||

нажмите, чтобы увеличить

Умножив средний коэффициент P/E на прогнозируемую прибыль на акцию в размере $4,49, получим целевую цену в $71,8 на конец 2023 года. Эта целевая цена предполагает потенциал роста на 15,4% по сравнению с ценой закрытия 30 марта. В следующей таблице показана чувствительность целевой цены к коэффициенту P/E.

| Множитель P/E | 14,0x | 15,0x | 16,0x | 17,0x | 18,0x |

| прибыль на акцию 2023 г. ($) | 4.49 | 4.49 | 4.49 | 4.49 | 4.49 |

| Целевая цена ($) | 62,8 | 67,3 | 71,8 | 76,3 | 80,8 |

| Рыночная цена ($) | 62,2 | 62,2 | 62,2 | 62,2 | 62,2 |

| Потенциал/(Недостаток) | 1,0% | 8,2% | 15,4% | 22,7% | 29,9% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Равное взвешивание целевых цен по двум методам оценки дает совокупную целевую цену в $65,6, что предполагает потенциал роста на 5,4% по сравнению с текущей рыночной ценой. Если добавить форвардную дивидендную доходность, общая ожидаемая доходность составит 8,4%. Следовательно, я принимаю рейтинг удержания акций Lakeland Financial Corporation.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")