: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль Stock Yards Bancorp (NASDAQ:SYBT), скорее всего, продолжит расти в этом году на фоне среднего однозначного роста кредитов и сдержанного роста маржи. В результате я ожидаю, что компания сообщит о прибыли в размере $3,77 на акцию в 2023 году, что на 17% больше, чем в прошлом году. По сравнению с моим последним отчетом о компании я немного снизил оценку своих доходов. Целевая цена на конец года предполагает небольшой потенциал роста по сравнению с текущей рыночной ценой; следовательно, я сохраняю рекомендацию удерживать акции SYBT.

Органический рост кредитования, вероятно, замедлится

Органический рост кредитования Stock Yards Bancorp оставался сильным в последнем квартале и превзошел мои ожидания. Благодаря сильному органическому росту и приобретению Commonwealth Bancshares в первом квартале 2022 года кредитный портфель вырос на 24,7% в прошлом году.

В прошлом компания полагалась на приобретения для своего роста. Поскольку о предстоящих сделках M&A пока не сообщалось, я решил исключить этот фактор из своих оценок на 2023 год. Поэтому я прогнозирую рост кредитования в этом году ниже среднего исторического уровня.

Более того, я ожидаю, что органический рост кредитования в этом году также будет ниже, чем в предыдущие годы. Условия высоких процентных ставок, вероятно, будут сдерживать спрос на кредиты.

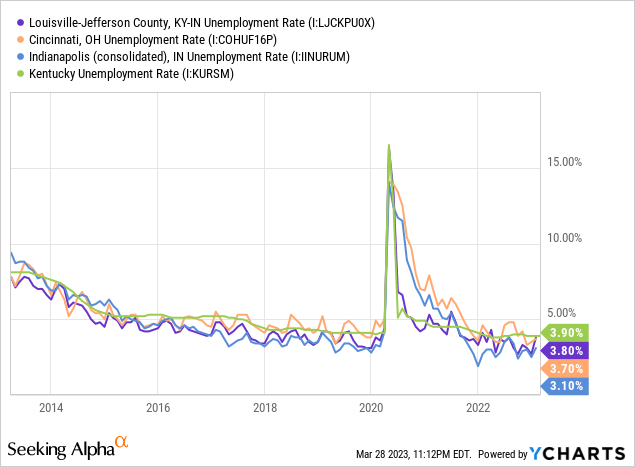

Между тем, уровень безработицы представляет неоднозначную перспективу роста кредитования. Stock Yards Bancorp в основном работает в Кентукки, а также присутствует в Индианаполисе, штат Индиана, и Цинциннати, штат Огайо. По сравнению с другими штатами рынки труда Кентукки и Огайо не такие напряженные, но в историческом контексте они все еще находятся на завидных позициях.

Учитывая эти факторы, я ожидаю, что кредитный портфель вырастет на 5% в 2023 году. Кроме того, я ожидаю, что депозиты будут расти вместе с кредитами. В следующей таблице показаны мои балансовые оценки.

| Финансовое положение | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистые кредиты | 2523 | 2818 | 3480 | 4,115 | 5,132 | 5,394 |

| Рост чистых кредитов | 5,8% | 11,7% | 23,5% | 18,3% | 24,7% | 5,1% |

| Другие доходные активы | 596 | 694 | 896 | 2097 | 1716 | 1733 |

| Депозиты | 2794 | 3134 | 3989 | 5788 | 6,391 | 6717 |

| Займы и субдолг | 95 | 123 | 91 | 86 | 218 | 221 |

| Общий капитал | 367 | 406 | 441 | 676 | 760 | 835 |

| Балансовая стоимость одной акции ($) | 16,0 | 17,8 | 19,4 | 26,9 | 26,3 | 28,9 |

| Материальный BVPS ($) | 16,0 | 17.1 | 18,7 | 21,5 | 19,6 | 22.2 |

| Источник: документы SEC, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Снижение роста кредитования приведет к снижению маржи

Подавляющее 71% кредитного портфеля составляют кредиты с фиксированной ставкой, а остальные 29% — кредиты с плавающей процентной ставкой. В результате кредитный портфель переоценивается довольно медленно. Для сравнения, депозитная книга переоценивается гораздо быстрее из-за большого баланса процентных счетов спроса, сбережений и денежного рынка, которые в общей сложности составляют 62% от общего объема депозитов. В четвертом квартале структура депозитов еще больше ухудшилась, что повысило чувствительность стоимости депозитов к ставкам. Беспроцентные депозиты снизились до 30,5% от общего объема депозитов к концу декабря с 33,8% на конец сентября 2022 года.

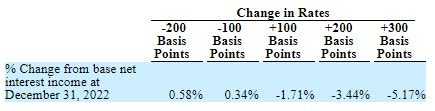

Результаты анализа чувствительности к процентным ставкам, приведенные в документации 10-K, показывают, что повышение процентных ставок на 200 базисных пунктов может снизить чистый процентный доход на 3,44% за двенадцать месяцев.

Приведенный выше анализ является лишь теоретическим, и фактические результаты Stock Yards Bancorp за последние несколько кварталов были довольно хорошими, несмотря на положение в балансе. Чистая процентная маржа увеличилась на 18 базисных пунктов в последнем квартале после совокупного роста на 35 базисных пунктов во втором и третьем кварталах прошлого года. Такие относительно хорошие результаты были обусловлены добавлением кредитов по более высоким ставкам, чем существующие процентные ставки по кредитам. Поскольку я ожидаю замедления роста кредитования, этот фактор будет в меньшей степени способствовать увеличению маржи в этом году.

В целом я ожидаю, что в 2023 году маржа вырастет всего на двенадцать базисных пунктов.

Ожидаем, что прибыль вырастет на 17%

Ожидаемый рост кредитов, выражающийся средним однозначным числом, и незначительное увеличение маржи будут стимулировать прибыль в этом году. Следовательно, я ожидаю, что компания сообщит о прибыли в размере $3,77 на акцию в 2023 году, что на 17% больше, чем в прошлом году. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

| Справка о доходах | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | 23ПФ |

| Чистый процентный доход | 114 | 125 | 136 | 171 | 233 | 269 |

| Резерв на возможные потери по кредитам | 3 | 1 | 18 | (1) | 10 | 10 |

| Непроцентный доход | 45 | 50 | 52 | 66 | 89 | 89 |

| Непроцентные расходы | 90 | 98 | 102 | 142 | 192 | 206 |

| Чистая прибыль — Обыкновенный Ш. | 56 | 66 | 59 | 75 | 93 | 109 |

| прибыль на акцию — разводненная ($) | 2.42 | 2,89 | 2,59 | 2,97 | 3.21 | 3,77 |

| Источник: документы SEC, отчеты о прибылях и убытках, оценки автора (в миллионах долларов США, если не указано иное). | ||||||

нажмите, чтобы увеличить

Доходы под угрозой высоки, но вероятность кризиса низка

Нереализованные убытки Stock Yards Bancorp по портфелю долговых ценных бумаг, имеющихся в наличии для продажи, на конец декабря 2021 года составили $153,7 млн, как указано в отчете 10-K. Для сравнения: убыток составляет значительные 20% от общей стоимости капитала на конец 2022 года и в 1,7 раза превышает чистую прибыль, зарегистрированную за прошлый год. Таким образом, у Stock Yards Bancorp могут возникнуть проблемы, если произойдет изъятие депозитов и ей придется продать свои ценные бумаги. Нереализованные убытки превратятся в реализованные убытки и нанесут ущерб чистой прибыли и, следовательно, оценке компании. Однако я считаю, что такой сценарий маловероятен. Stock Yards Bancorp не имеет доступа к активам венчурного капитала, криптоактивам или цифровым токенам. Кроме того, компания работает в Кентукки, Индиане и Огайо, вдали от калифорнийских рынков, где действовали три обанкротившихся банка (SVB Financial (OTCPK:SIVBQ), Signature Bank (OTCPK:SBNY) и Silvergate Capital (SI). В результате , изъятие депозитов кажется крайне маловероятным.

Наиболее вероятный сценарий заключается в том, что Stock Yards Bancorp компенсирует свои нереализованные убытки, когда в следующем году процентные ставки начнут снижаться. Федеральная резервная система теперь прогнозирует более высокую ставку по федеральным фондам на следующий год, чем ожидалось ранее. Тем не менее, ФРС по-прежнему прогнозирует снижение ставок в следующем году.

Поддержание рейтинга удержания

Учитывая прогноз прибыли, я ожидаю, что компания увеличит дивиденды на 0,01 доллара на акцию до 0,30 доллара на акцию в третьем квартале 2023 года. Оценки прибыли и дивидендов предполагают коэффициент выплат в 31% на 2023 год, что ниже пяти в среднем за год 41%. Таким образом, есть хорошие шансы на повышение дивидендов в этом году. Согласно моей оценке дивидендов, Stock Yards Bancorp предлагает форвардную дивидендную доходность в размере 2,2%.

Для оценки акций Stock Yards Bancorp я использую исторические мультипликаторы «цена-к-материальному балансу» («P/TB») и «цена-к-прибыль» («P/E»). Акции торгуются со средним соотношением P/TB. в 2,4 раза в прошлом, как показано ниже.

| 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | |

| T. Балансовая стоимость одной акции ($) | 16,0 | 17.1 | 18,7 | 21,5 | 20.2 | |

| Средняя рыночная цена ($) | 36,2 | 36,4 | 37,1 | 53,4 | 62,9 | |

| Исторический П/ТБ | 2,27x | 2,13x | 1,98x | 2,49x | 3,11x | 2,40x |

| Источник: Финансовые показатели компании, Yahoo Finance, оценки автора. | ||||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/TB на прогнозируемую балансовую стоимость на акцию в размере $22,2 дает целевую цену в $53,1 на конец 2023 года. Эта целевая цена предполагает потенциал снижения на 2,2% по сравнению с ценой закрытия 28 марта. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

| Множественный П/ТБ | 2,20x | 2,30x | 2,40x | 2,50x | 2,60x |

| ТБВПС — декабрь 2023 г. ($) | 22.2 | 22.2 | 22.2 | 22.2 | 22.2 |

| Целевая цена ($) | 48,7 | 50,9 | 53,1 | 55,3 | 57,6 |

| Рыночная цена ($) | 54,3 | 54,3 | 54,3 | 54,3 | 54,3 |

| Потенциал/(Недостаток) | (10,3)% | (6,2)% | (2,2)% | 1,9% | 6,0% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

В прошлом акции торговались со средним коэффициентом P/E около 15,9x, как показано ниже.

| 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22 финансовый год | Средний | |

| Прибыль на акцию ($) | 2.42 | 2,89 | 2,59 | 2,97 | 3.21 | |

| Средняя рыночная цена ($) | 36,2 | 36,4 | 37,1 | 53,4 | 62,9 | |

| Исторический P/E | 15,0x | 12,6x | 14,3x | 18,0x | 19,6x | 15,9x |

| Источник: Финансовые показатели компании, Yahoo Finance, оценки автора. | ||||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/E на прогнозируемую прибыль на акцию в размере $3,77 дает целевую цену в $60,0 на конец 2023 года. Эта целевая цена предполагает потенциал роста на 10,5% по сравнению с ценой закрытия 28 марта. В следующей таблице показана чувствительность целевой цены к коэффициенту P/E.

| Множитель P/E | 13,9x | 14,9x | 15,9x | 16,9x | 17,9x |

| прибыль на акцию 2023 г. ($) | 3,77 | 3,77 | 3,77 | 3,77 | 3,77 |

| Целевая цена ($) | 52,5 | 56,2 | 60,0 | 63,8 | 67,6 |

| Рыночная цена ($) | 54,3 | 54,3 | 54,3 | 54,3 | 54,3 |

| Потенциал/(Недостаток) | (3,4)% | 3,6% | 10,5% | 17,5% | 24,4% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Равное взвешивание целевых цен по двум методам оценки дает совокупную целевую цену в $56,6, что предполагает потенциал роста на 4,2% по сравнению с текущей рыночной ценой. Если добавить форвардную дивидендную доходность, общая ожидаемая доходность составит 6,4%. Следовательно, я сохраняю рекомендацию «держать» Stock Yards Bancorp.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")