: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Selective Insurance Group, Inc. (NASDAQ:SIGI) работает на рынке с высоким спросом. Однако, учитывая его местоположение, операционные риски более ощутимы и интенсивны. Мы видели, как ураган «Иан» привел к существенному увеличению числа исков. Несмотря на это, компания доказывает, что может противостоять встречным ветрам и сбоям. Рост выручки был безупречным, а рентабельность оставалась стабильной. Более того, он поддерживает звездный баланс. Благодаря этому SIGI сможет покрыть свои операционные мощности без увеличения финансового рычага.

Между тем, выплаты дивидендов продолжают расти, оставаясь при этом хорошо покрытыми. Однако доходность не впечатляет, показывая, что цена акций SIGI может быть слишком высокой. Это предположение может быть логичным, учитывая резкий рост цен на акции в четвертом квартале 2022 года. Теперь ценовые показатели показывают, что они переоценены. Но фактические доходы инвесторов соответствуют доходам компании.

Производительность компании

Последние два года были сложными и разрушительными для большинства отраслей. Но для многих компаний финансового сектора они стали ступенькой к привлечению большего числа клиентов. То же самое касалось и страховой отрасли. Пандемия и увеличение частоты стихийных бедствий подчеркнули важность наличия страхования. Сегодня индустрия страхования P&C является одним из основных компонентов климатического финансирования. При этом мы должны посмотреть, как компании справляются с макроэкономическими трудностями и стихийными бедствиями. Это решающий фактор для компаний в штатах, расположенных вдоль Атлантического побережья. И Selective Insurance Group, Inc. — одна из них. К счастью, несмотря на беспрецедентные события прошлого года, он показал стабильные результаты.

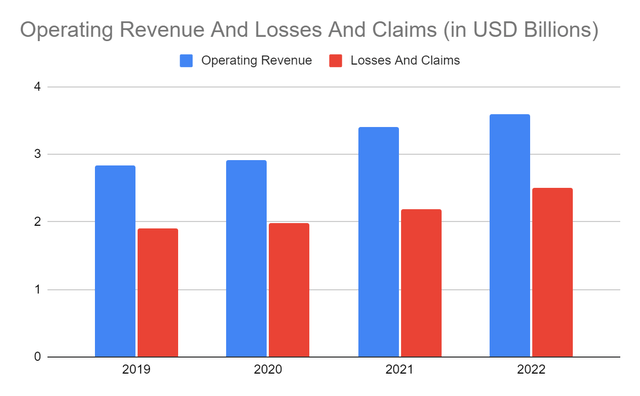

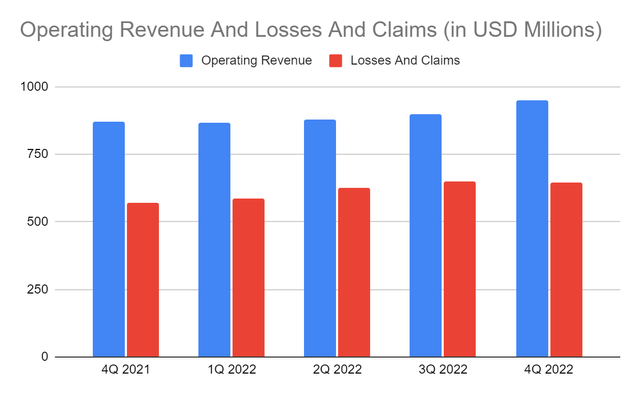

Операционная выручка компании составила $3,6 млрд, увеличившись на 6% по сравнению с аналогичным периодом прошлого года. В четвертом квартале 2022 года он составил $949 млн, что на 9% больше, чем годом ранее. Действительно, результаты доказали ее способность ориентироваться на нестабильном рынке. Это рискованно для компании из Нью-Джерси из-за нескольких стихийных бедствий, о которых я расскажу позже. Мы можем объяснить такой приличный рост доходов несколькими факторами. Во-первых, он поддерживает эффективную андеррайтинговую дисциплину. Повышение ставок премий осталось благоприятным для компании и страхователей. Например, в сегменте стандартных коммерческих линий рост цен на продление полиса составил 5,4% от чистой суммы написанных премий. Это существенный, но приемлемый темп роста по сравнению с 5,3% в 2021 году.

Во-вторых, у него есть солидная клиентская база. Благодаря прочным дистрибьюторским связям и эффективным инструментам андеррайтинга. Этот атрибут позволяет компании обслуживать страхователей с повышенной эффективностью.

В-третьих, диверсификация инвестиционного портфеля остается разумной. Он охватывает широкий спектр – от ценных бумаг с ипотечным покрытием и корпоративных облигаций до кредитов, обеспеченных залогом. Но что мне понравилось в его инвестициях, так это то, что 20% из них составляют ценные бумаги, обеспеченные государством. Они больше подходят в условиях высоких процентных ставок из-за их характера, связанного с инфляцией. Возможно, ему придется улучшить свою диверсификацию за счет увеличения концентрации на государственных ценных бумагах. Это может помочь ему обеспечить более стабильную доходность и снизить потери при оценке.

Полезна его высокая концентрация на коммерческих линиях. Обновления политики являются более фиксированными или стабильными, поскольку они согласовываются с предприятиями. Кроме того, они имеют меньший риск, чем личные линии. Опять же, Нью-Джерси более подвержен стихийным бедствиям из-за своего местоположения. Личные линии могут повлечь за собой больше претензий из-за структуры дома. Потенциальные злоупотребления, такие как мошенничество с кровельными работами, чаще встречаются в личных отношениях.

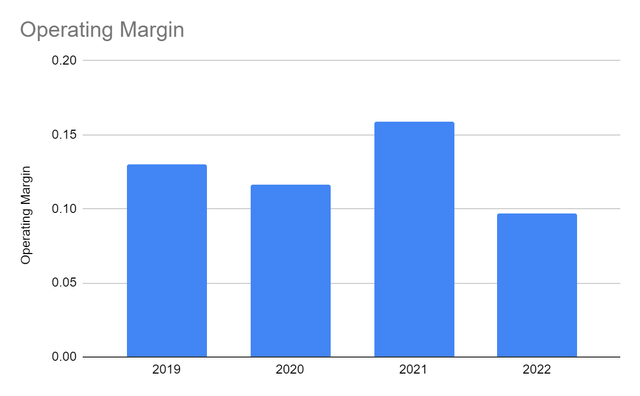

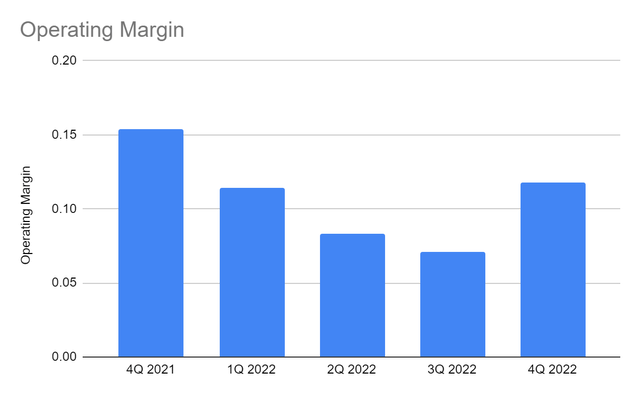

Аналогичным образом, в прошлом году резко возросли претензии и убытки. Это было логично, учитывая погоду на Среднем Западе во втором квартале 2022 года и зимний шторм «Эллиотт» в четвертом квартале 2022 года. Однако основная масса претензий пришлась на третий квартал 2022 года, когда ураган «Иэн» обрушился на Атлантическое побережье. Сумма претензий составила $651 млн, что на 8% больше, чем в третьем квартале 2021 года. Прочие операционные расходы также выросли на 13% из-за инфляции. Учитывая все это, они компенсируют рост выручки, что приводит к снижению операционной прибыли. Операционная рентабельность снизилась с 15% в 2021 году до 10% в 2022 году. Несмотря на это, мы видим существенное улучшение в 4 квартале 2022 года. Она была ниже – 12% против 15% в 4 квартале 2022 года, но выше, чем во 2 квартале – 8% и в 3 квартале. в 7%. В целом, Selective сохранила рост своих доходов, одновременно стабилизировав претензии и расходы на фоне инфляции и участившихся стихийных бедствий. Он оставался жизнеспособным, что позволяло ему поддерживать свою деятельность, не затрагивая свои денежные резервы и не увеличивая заимствования.

В этом году я ожидаю, что проблемы сохранятся, главным образом из-за инфляции. Хотя ситуация продолжает ослабевать, отдельным лицам и компаниям может потребоваться некоторое время, чтобы приспособиться. Но я с оптимизмом смотрю на Selective Insurance Group, Inc. Доходы и расходы могут пострадать, но все равно все будет хорошо. Selective может извлечь выгоду из своих гибких тарифов страхования. Сегодня это один из самых дешевых поставщиков жилья и автострахования. Его ставка по страхованию жилья составляет всего 519 долларов, что намного ниже, чем в среднем по Нью-Джерси и стране, составляющему 942 и 1784 доллара. При этом стоимость автострахования составляет 1800–2900 долларов в зависимости от покрытия и возраста автомобиля. Это намного дешевле, чем в среднем по штату (2809 долларов). При этом у Selective появляется больше возможностей для корректировки цен для стабилизации премий и сохранения полиса.

Каковы могут быть успехи Selective Insurance Group в этом году

Индустрия страхования P&C может по-прежнему преуспевать в этом году. Однако перспективы рынка менее оптимистичны, чем в 2021–2022 годах. Это логично на фоне сдерживания спроса и макроэкономических препятствий. Отраслевые аналитики ожидают роста затрат на перестрахование и замедления темпов слияний и поглощений. Я придерживаюсь мнения о краткосрочном воздействии сдерживающих факторов инфляции. Но страховые компании могут справиться с этим во втором полугодии. Сегодня инфляция составляет всего 6,4%, что на 29% ниже пика 2022 года.

Кроме того, стоимость недвижимости продолжает расти, несмотря на снижение продаж и цен. Я не согласен с предположениями о рецессии и крахе рынка недвижимости. В конце концов, тенденции в отрасли в наши дни сильно отличаются от тенденций Великой рецессии. Уровень запасов недвижимости остается низким, что мы можем объяснить тем, что застройщики не наращивали объемы продаж за последнее десятилетие. Более того, условия на рынке труда являются управляемыми. На рынке не наблюдается спекулятивной мании и неэтичного заимствования и кредитования. Учитывая все это, рынок недвижимости может оставаться стабильным. В свою очередь, страхование P&C может оставаться основным продуктом для владельцев коммерческой и жилой недвижимости.

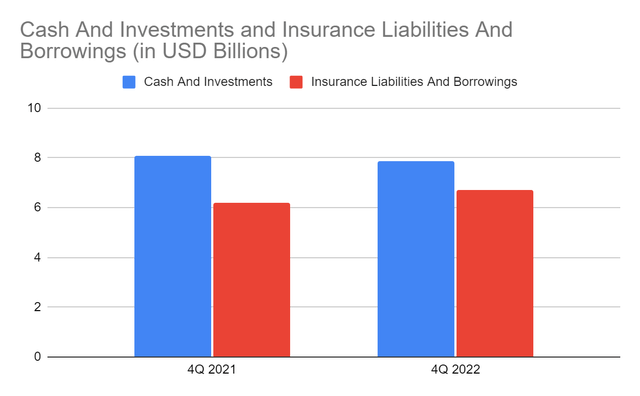

Что делает Selective Insurance Group, Inc. солидной компанией, так это ее звездный баланс. Он имеет достаточные ликвидные активы для покрытия своих страховых обязательств и займов. Таким образом, он может поддерживать свой потенциал без увеличения заимствований. Уровень денежных средств восстанавливается после компенсации претензий в третьем квартале 2022 года. Кроме того, соотношение чистого долга к EBITDA, равное 1,42x, показывает, что SIGI зарабатывает достаточно, чтобы погасить займы. Мы можем подтвердить его впечатляющую ликвидность, учитывая соотношение свободного денежного потока к выручке в 22%. Таким образом, SIGI поддерживает согласованность между своей жизнеспособностью и ликвидностью.

Оценка стоимости акций

Цена акций Selective Insurance Group, Inc. в течение последних трех лет демонстрировала устойчивый восходящий тренд. Но в последний год ситуация стала острее. При цене в 100 долларов цена акций уже на 22% выше прошлогодней стоимости. Судя по всему, при таком масштабном росте цена акций уже превысила их внутреннюю стоимость. Коэффициент PB показывает, что текущий BVPS, равный 41,89, дает коэффициент 2,24x. Это выше среднего показателя в 2,12 раза. Если мы умножим текущий BVPS на средний коэффициент PB, целевая цена составит $88,8. Несмотря на это, модель EV с ней не согласна, учитывая целевую цену (6,80 млрд долларов США EV — 0,54 млрд долларов США чистого долга) / 60 340 000 акций = 103,41 доллара США.

Тем временем дивидендные выплаты компании увеличиваются. Но дивидендная доходность составляет всего 1,17%, что соответствует среднему показателю S&P 400, но ниже среднего показателя NASDAQ, составляющего 1,43%. Они остаются хорошо покрытыми, поскольку коэффициент выплаты дивидендов составляет 32%. Чтобы лучше оценить цену акций, мы будем использовать модель DCF.

283 000 000 долларов США

Наличные $25 200 000

Заемные средства $549 000 000

Постоянный темп роста 4,8%

Средневзвешенная стоимость капитала 9,9%

Обыкновенные акции в обращении 60 340 000

Цена акции $100

Производная стоимость $98,02

Полученное значение соответствует потенциальной завышенной цене акций. В ближайшие 12-18 месяцев может произойти снижение на 2%. Таким образом, инвесторам, возможно, придется пересмотреть свои планы по покупке акций. Но мне нравится его разумная доходность для инвесторов на протяжении многих лет. Мы можем сравнить совокупную нераспределенную прибыль в размере 14,62 доллара США с изменением цен в 2019–2022 годах в размере 15,16 доллара США. Он показывает, что на каждый доллар увеличения нераспределенной прибыли цена акций увеличивается на 1,04 доллара. Фактические доходы инвесторов, полученные с использованием этих двух цифр, показывают, что компания остается прибыльной акцией.

Нижняя граница

Selective Insurance Group, Inc. по-прежнему следует считать надежной страховой компанией P&C. Компания поддерживает стабильный рост выручки и прибыли на фоне нестабильного рынка. Кроме того, ее блестящий баланс показывает, что она может поддерживать свои мощности и заимствования, не увеличивая при этом финансовый рычаг. Более того, дивиденды продолжают расти, несмотря на низкую доходность. Между тем, цена акций кажется переоцененной по сравнению с внутренней стоимостью компании. Но это по-прежнему многообещающие акции, учитывая продолжающийся восходящий тренд и идеальную доходность для инвесторов. На данный момент мы рекомендуем держать акции Selective Insurance Group, Inc.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")