: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Adeia Inc. (NASDAQ:ADEA), которая занимается лицензированием потребительских и развлекательных продуктов/решений по всему миру, недавно сообщила о прибыли за первый квартал в качестве отдельной компании после того, как Xperi (XPER) завершила выделение компании По состоянию на 1 октября 2022 года, и хотя он опережал верхние и нижние строчки, по сравнению с его показателями с первого квартала 2021 года его показатели остались в том же диапазоне, в котором он был.

За отчетный период компания заключила десять продлений и новых лицензионных соглашений в различных отраслях, включая бытовую электронику, платное телевидение, социальные сети и полупроводники.

С тех пор компания также продлила лицензионное соглашение с Altice USA (ATUS), что помогло компании сохранить некоторую динамику в начале 2023 года.

В этой статье мы рассмотрим некоторые цифры из отчета о прибылях и убытках, стратегию компании на будущее и ее долгосрочные перспективы.

Некоторые из чисел

Выручка в четвертом квартале 2022 года составила 103,3 миллиона долларов по сравнению с выручкой в 89,7 миллиона долларов в четвертом квартале 2021 года. Она выросла на 16 процентов последовательно по сравнению с выручкой в 89,3 миллиона долларов, полученной в третьем квартале 2022 года. Увеличение выручки в основном произошло от закрытия десяти продлений лицензий и новых сделок в течение отчетного периода.

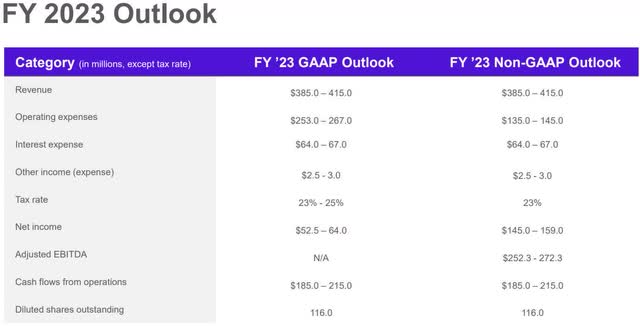

Выручка за весь 2022 год составила $438,9 млн. Руководство прогнозировало, что выручка за весь 2023 год составит от $385,00 до $415,00 млн.

Скорректированная EBITDA в четвертом квартале 2022 года составила $74,9 млн, при этом рентабельность по скорректированной EBITDA составила 72 процента. Прогнозируется, что скорректированная EBITDA за весь 2023 год составит от 252,3 до 272,3 миллиона долларов, а маржа скорректированной EBITDA составит около 66 процентов за весь 2023 год.

Операционные расходы в отчетном периоде составили $28,8 млн по сравнению с $28,4 млн в четвертом квартале 2021 года. Ожидается, что на основе не-GAAP операционные расходы за весь 2023 год составят от $135,00 млн до $145,00 млн.

Предполагается, что процентные расходы за весь 2023 год составят от 64,00 до 67,00 миллионов долларов. Это то, что я определенно хочу, чтобы компания начала сокращать свои расходы, поскольку это немедленно повысит чистую прибыль компании.

Чистая прибыль в четвертом квартале 2022 года составила $46,7 млн по сравнению с чистой прибылью в $44,9 млн в четвертом квартале 2021 года. За весь 2022 год чистый убыток компании составил -$(295,9) млн, или -$(2,75). ) на разводненную акцию по сравнению с чистым убытком в размере -(55,4) миллионов долларов США или -(0,52) долларов США на разводненную акцию за весь 2021 год.

Чистая прибыль без учета GAAP за весь 2023 год прогнозируется в диапазоне от $145,00 млн до $159,00 млн.

На конец календарного 2022 года компания располагала денежными средствами и их эквивалентами в размере 114,6 млн долларов США по сравнению с денежными средствами и их эквивалентами в размере 201,1 млн долларов США на конец календарного 2021 года. По состоянию на конец календарного 2022 года компания имела долгосрочный долг в размере 619,6 млн долларов США. по сравнению с долгосрочным долгом в размере $729,4 млн на конец календарного 2021 года.

Путь вперед

Руководство обозначило четыре направления, на которых оно сосредоточит свое внимание в 2023 году. Они включают в себя увеличение годового базового дохода, увеличение патентного портфеля, увеличение количества лицензионных соглашений в сфере носителей и полупроводников, гибридные соединения в полупроводниках и поиск возможностей в смежных вертикалях. . Увеличение годового базового дохода важно для компании, поскольку оно обеспечит достаточно предсказуемую базу доходов, с которой она сможет работать. С этой целью компания уделяет особое внимание продлению текущих соглашений и поиску новых клиентов.

Одной из областей, на которую конкретно нацелена ADEA, являются крупные нелицензированные провайдеры OTT, и руководство заявило, что в этой области они добиваются прогресса.

Есть две вещи, в которых компания ожидает роста. Один из них связан с инновациями внутри компании, касающимися поддержки текущих программ лицензирования и выхода на новые вертикали. Другая область нацелена на «срочные приобретения», которые дополнят существующий портфель.

Что касается интеллектуальной собственности, компания ищет возможности, которые могут появиться в результате того, что компаниям придется продать активы, чтобы привлечь капитал в контексте текущей экономической ситуации.

Я считаю, что приобретения имеют наибольший потенциал для стимулирования роста компании, и возможность воспользоваться этим есть прямо сейчас. Я надеюсь, что 2023 год станет годом, когда компания поддержит курс на рост посредством значительных приобретений.

Поддержание предсказуемого базового дохода, который имеет потенциал постепенного роста, важно, но, по моему мнению, реальный рост должен осуществляться за счет приобретений.

В связи с этим руководство видит, что в 2023 году будет продолжена динамика сделок, и предполагает, что у него есть целый ряд возможностей.

Что касается смежных вертикалей, ADEA находится на разных стадиях прогресса в этом направлении, но, исходя из текущего взаимодействия, считает потоковую передачу музыки первой вертикалью, в которой она добьется успеха.

Гибридное соединение

Если в компании и есть спящий сегмент, я бы сказал, что он будет касаться гибридных соединений в полупроводниковой промышленности, что, по мнению руководства, будет иметь решающее значение для успешного продвижения полупроводниковых чипов следующего поколения.

Компания заявила, что гибридное соединение «обеспечивает значительное увеличение пропускной способности связи, сжатую архитектуру и занимаемую площадь, а также повышенную скорость и энергоэффективность».

В ближайшем будущем компания считает, что ее портфель имеет хорошие возможности для завоевания доли в более мелких перерабатывающих узлах. Тем не менее, компания также полагает, что более продвинутые полупроводниковые компании будут тяготеть к гибридным соединениям как к средству повышения производительности при одновременном снижении затрат.

Основной категорией рынка полупроводников, которая, по мнению компании, имеет большую вероятность внедрения гибридных соединений, является рынок логики, который, по данным компании, является одним из крупнейших и наиболее быстрорастущих рынков в полупроводниковой промышленности.

Я не думаю, что это окажет существенное влияние на производительность ADEA в ближайшем будущем, но если полупроводниковая промышленность, по крайней мере, в значительной части, внедрит гибридную связь, это может стать огромным попутным ветром для компании в будущем. долгосрочный.

Что касается моделирования компании, я бы не стал включать в модель гибридные связи до тех пор, пока не появится больше доказательств того, что полупроводниковая промышленность заинтересована в них, помимо более мелких узлов.

Заключение

Без сомнения, работа над ADEA еще не завершена, и вопрос о том, сможет ли она успешно работать как самостоятельная компания, еще не решен. Он многообещающий, о чем свидетельствуют некоторые обновления и новые победы в четвертом квартале, но он также требует больших затрат, которые необходимо сократить, чтобы в полной мере воспользоваться потенциальными возможностями, открывающимися перед ним.

В краткосрочной перспективе я рассматриваю приобретения интеллектуальной собственности как основные положительные катализаторы, на которые следует обратить внимание, поскольку они окажут наибольшее влияние на результаты деятельности компании в течение следующих года или двух.

Компании также необходимо доказать, что она может продолжать поддерживать и увеличивать свою базовую выручку, поскольку она демонстрирует некоторые признаки слабости, исходя из прогнозов руководства на 2023 год.

В дальнейшем прогресс, которого он достигнет на рынке полупроводниковых гибридных соединений, станет сильным попутным ветром, если отрасль подтвердит, что готова принять его на каком-то значимом уровне.

В настоящее время портфель компании насчитывает более 9750 патентов, но я считаю, что они уже учтены в цене, поэтому любой прогресс в значительном расширении ее патентного портфеля также будет плюсом для компании.

В нынешнем состоянии компании я вижу, что в лучшем случае у нее есть потенциал для постепенного роста. Я не вижу, чтобы в настоящее время у него был огромный потенциал снижения, хотя неспособность поддерживать базовый доход и поддерживать маржу EBITDA станет негативным катализатором, который может привести к серьезной коррекции.

Я думаю, что было бы лучше подождать с акциями ADEA, пока они не докажут, что могут обеспечить устойчивый рост и одновременно улучшить свою прибыль.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")