: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Republic Bancorp, Inc. (NASDAQ:RBCAA) улучшает свой основной кредитный портфель, несмотря на снижение доходов от складской деятельности, и поскольку ставки продолжают расти, мы можем увидеть увеличение чистой прибыли в течение следующих 12 месяцев. Кроме того, по принципу P/B акции RBCAA недооценены по сравнению с аналогами, что приводит к потенциалу роста акций примерно на 15-30% по сравнению с текущими ценами.

вступление

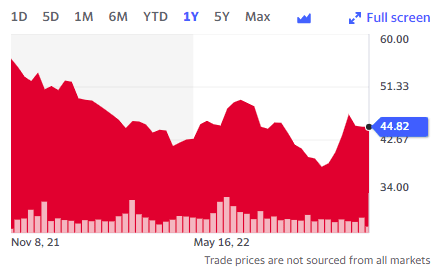

RBCAA — это региональный банк, базирующийся в Луисвилле, штат Кентукки, с 42 отделениями, предлагающими традиционные банковские услуги, складские кредиты, ипотечное банковское обслуживание, а также возврат и возврат средств; кредитные решения. Компания, несмотря на то, что она является банком и, как ожидается, выиграет от более высоких процентных ставок, за последний год снизила динамику цен на акции после медвежьего рынка индекса S&P 500, который в настоящее время составляет около 45 долларов США.

(Источник: Yahoo Finance)

Такое снижение цен на акции не отражает высокие результаты деятельности компании и позитивный прогноз на будущее.

Финансовый анализ

Судя по последним квартальным отчетам компании (3 месяца, заканчивающихся в сентябре 2022 года), компания получила выгоду от более высоких процентных ставок по сравнению с предыдущим годом. Например, хотя общий кредитный портфель сократился с $4,3 млрд до $4,2 млрд, чистый процентный доход сохранился.

(Источник: SEC)

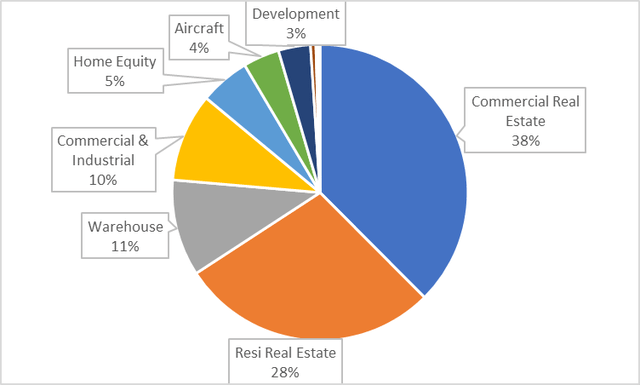

В настоящее время кредитный портфель (по состоянию на сентябрь 2022 года) хорошо диверсифицирован: большая часть кредитов приходится на коммерческую недвижимость и жилую недвижимость, за которыми следуют складские кредиты и коммерческие/промышленные кредиты. Ожидается, что большая часть кредитного портфеля будет показывать хорошие результаты, учитывая рост процентных ставок. Мы можем ожидать увеличения процентных доходов по кредитам на недвижимость и коммерческим кредитам. Однако по складским кредитам, несмотря на рост ставок, может наблюдаться снижение доходов из-за снижения спроса.

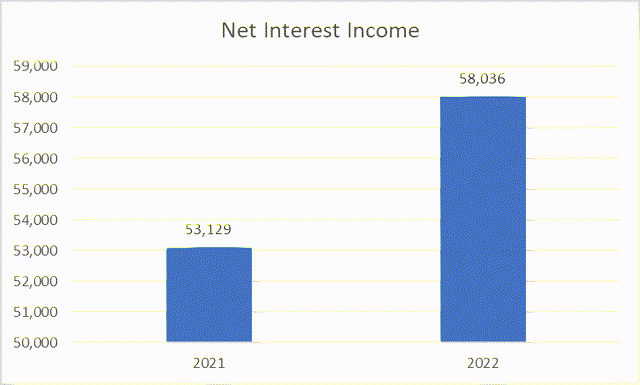

Что касается недавних результатов, общий чистый процентный доход за квартал показал хорошие результаты, увеличившись почти на 10% и достигнув $58 млн.

(Источник: SEC)

Этому способствовали хорошие результаты традиционного банковского сегмента, основного портфеля кредитов, не включающего складское подразделение или решения по возврату/кредитованию. Сегмент увеличил чистый процентный доход на 34%, исключая статьи, связанные с кредитами ГЧП, и увеличил чистую процентную маржу до 3,62% для традиционного банковского подразделения.

Однако, к сожалению, некоторые из этих достижений были нивелированы плохими показателями складского портфеля, где наблюдалось снижение на 52%, вызванное уменьшением непогашенных остатков из-за снижения спроса на рефинансирование ипотеки из-за более высоких процентных ставок. Хотя повышение процентных ставок может улучшить доходы в этом сегменте, к сожалению, снижение спроса компенсирует это, поэтому мы можем ожидать дальнейших плохих показателей в этом сегменте в ближайшем будущем, пока ставки продолжают расти, а спрос на ипотечные кредиты снижается. К счастью, складские кредиты составляют лишь около 10% от общего кредитного портфеля.

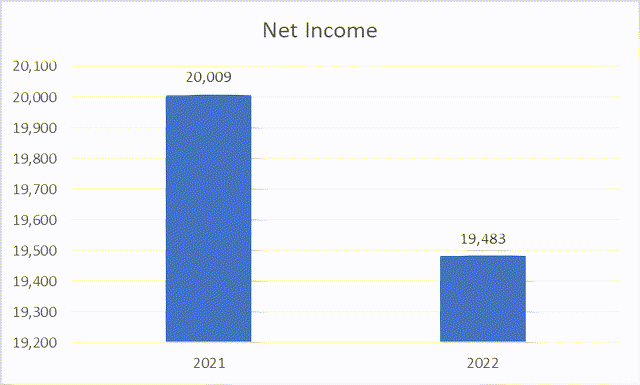

В то время как большая часть кредитного портфеля традиционного банкинга показала хорошие результаты и увеличила чистую процентную маржу с 3,61% до более 4%, чистая прибыль банка фактически снизилась чуть менее -3%, с $20 млн до $19,5 млн.

(Источник: SEC)

Это было обусловлено плохими показателями сегмента непроцентных доходов и расходов. Непроцентные доходы упали на -20%, а непроцентные расходы выросли на 4%, до $46 млн, что составляет значительную часть общих затрат, составив почти 80% чистого процентного дохода за квартал. Это увеличение расходов было вызвано инфляционным давлением на общие статьи расходов, такие как заработная плата и накладные расходы. В целом, это привело к статической разводненной прибыли на акцию, которая остается на уровне $0,99.

Перспективы на будущее

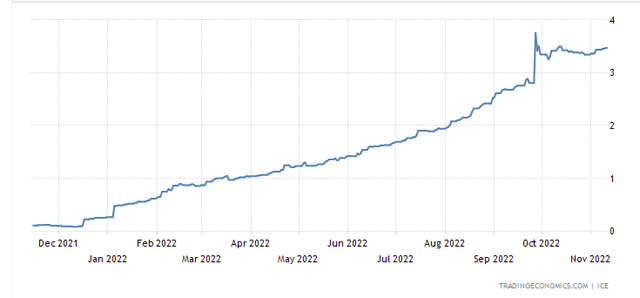

Теперь, поскольку это банк, мы можем ожидать, что процентные доходы будут продолжать расти, поскольку процентные ставки продолжают расти, как показано на 3-месячной ставке LIBOR, показанной ниже.

(Источник: Торговая экономика)

Ожидается, что в следующем году ставка LIBOR превысит 5%, поэтому мы можем увидеть дальнейшее улучшение чистой процентной маржи до потенциально более 5% в следующем году, если все пойдет гладко.

Однако из-за инфляционного давления мы потенциально можем увидеть, что непроцентные расходы также продолжат расти, что может нивелировать частичный прирост процентных доходов. Однако, учитывая силу портфеля, процентные доходы должны показывать хорошие результаты, а чистая прибыль должна улучшиться по сравнению с текущим уровнем.

Оценка

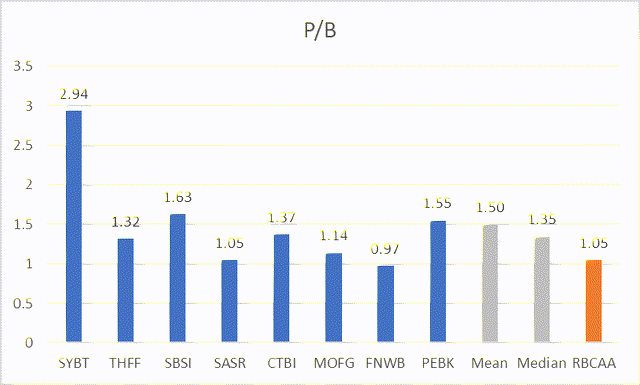

Если мы посмотрим на набор региональных банков сопоставимых групп как сопоставимых, мы сможем понять, недооценен ли RBCAA по балансовой оценке.

(Источник: Yahoo Finance)

Мы понимаем, что большинство, если не все, эти банки выиграют от макрофакторов (игнорируя факторы микроуровня) и получат процентные доходы от более высоких ставок (но также расходы вырастут из-за инфляционного давления).

Глядя на соотношение P/B, мы видим, что RBCAA лишь немного недооценен по сравнению с аналогами, что дает потенциал роста на +15-30%. Незначительная сумма, но все же кое-что и указывает на небольшую недооценку.

Риски

- Наиболее очевидным риском будет отсутствие дальнейшего повышения процентных ставок, что остановит рост чистых процентных доходов. Если бы инфляция продолжала расти, ущерб был бы еще больше, поэтому затраты компенсировали бы улучшение доходов и привели бы к дальнейшему снижению чистой прибыли, а RBCAA больше не будет недооцениваться (или может привести к их переоценке).

- Вторым риском может стать значительный рост непроцентных расходов из-за дальнейшего инфляционного давления (например, инфляции заработной платы), что частично или полностью компенсирует рост процентных доходов. Однако это низкий риск.

- Если бы компании увеличили свою прибыль и сохранили свои расходы на низком уровне по сравнению с RBCAA (например, увеличили выручку на филиал), тогда мы могли бы увидеть превосходство конкурентов по сравнению с RBCAA, поскольку они больше не были бы недооценены.

Заключение

В целом, RBCAA выиграла от недавнего повышения ставок по своему основному кредитному портфелю, но их складская линия пострадала, а непроцентные расходы выросли, что привело к снижению общего чистого дохода. Несмотря на это, ожидается, что процентные доходы продолжат расти, поскольку процентные ставки продолжают расти, что в конечном итоге приведет к улучшению чистой прибыли и прибыли на акцию, ожидаемому в следующем году. Если посмотреть на оценку P/B, то RBCAA недооценена по сравнению с аналогами, поэтому, в сочетании с улучшением чистой прибыли, RBCAA имеет потенциал роста на 15-30% по сравнению с текущими ценами.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")