: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

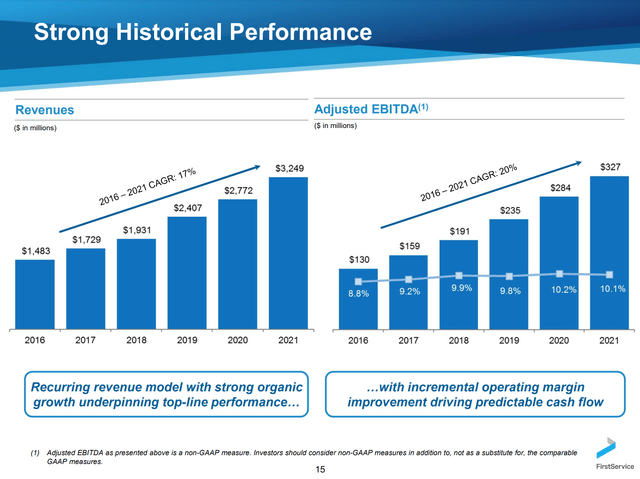

FirstService Corporation (NASDAQ:FSV) стала великолепной инвестицией с момента отделения от Colliers (CIGI) в 2015 году. Компания увеличила выручку и EBITDA на 17% и 20% соответственно, а ее акции выросли на 355%, что значительно. опережая индексы Russell 2000 (IWM) и S&P 500 (SPY) за последние 7 лет. Огромные опережающие результаты FSV были обусловлены продолжающимся увеличением доли рынка, общим ростом рынка и стабильным увеличением размера прибыли, а также значительным многократным расширением, поскольку инвесторы признали характеристики устойчивого роста бизнеса.

Обзор

Подразделение жилищных услуг FSV (около 50% EBITDA группы) является ведущим поставщиком услуг по управлению недвижимостью для ассоциаций домовладельцев (ТСЖ), обслуживающих многоквартирные дома и частные дома. Почти все владельцы квартир (и многие владельцы домов на одну семью/таунхаусов) входят в ассоциацию домовладельцев, которая отвечает за предоставление комплекса услуг зданию. Владельцы квартир избирают совет директоров (совладельцев квартир), который выбирает компанию, предоставляющую услуги по управлению недвижимостью, для предоставления ряда услуг, в том числе:

— Кадровые услуги — стойка регистрации/консьерж, уборка и техническое обслуживание.

-Благоустройство — бассейн, фитнес-центр.

-Закупки — кабельное/интернет, коммунальные услуги, страхование зданий.

-Управление проектами — подавайте заявки и контролируйте крупные проекты, такие как замена лифта или капитальный ремонт вестибюля.

-Учет затрат на вышеперечисленные услуги

Это бизнес с постоянным доходом, который является экономически устойчивым — эти услуги необходимы для функционирования здания, а коэффициент удержания FSV находится на уровне середины 90-х. Стоимость потока доходов для отдельного здания (или района в случае одной семьи/таунхауса) обычно растет примерно на 1-2%.

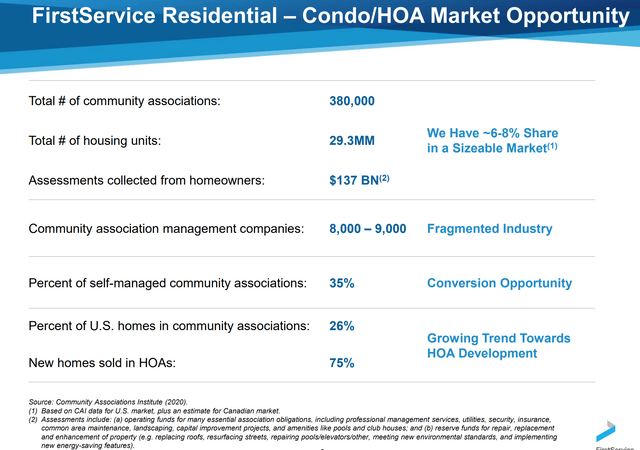

Помимо встроенного роста существующей клиентской базы FSV, компания продолжает увеличивать долю рынка как органически, так и за счет приобретений. Хотя FSV является крупнейшим поставщиком этих услуг в Северной Америке, сегодня она занимает всего 6-8% от общего рынка (кондоминиумов) и имеет длинный путь для дальнейшего роста, поскольку она отвоевывает долю рынка у других игроков и извлекает выгоду из этой тенденции. в сторону аутсорсинга, поскольку ассоциации с внутренним управлением все чаще обращаются к аутсорсинговым поставщикам, таким как FSV.

В целом бизнес должен продолжать демонстрировать низкий двузначный рост выручки (и рост EBITDA на 13-15%) за счет органических и дополнительных приобретений.

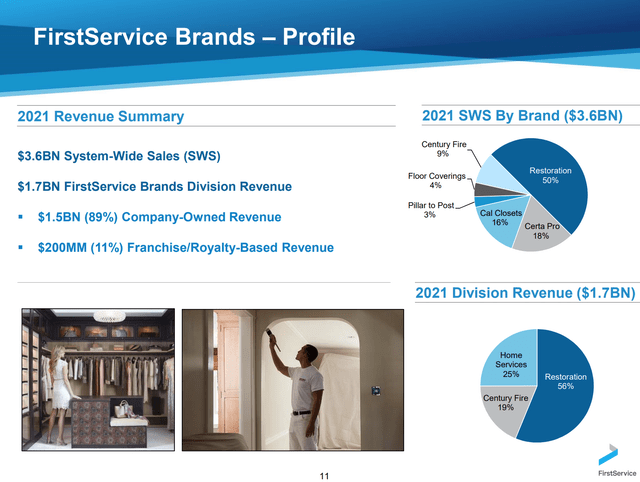

Помимо жилого бизнеса, FSV имеет бизнес «Бренды», который составляет около 50% EBITDA и состоит в основном из восстановления недвижимости и бизнеса California Closets.

Реставрационный бизнес, возглавляемый брендом Paul Davis, предоставляет услуги по очистке и ремонту повреждений жилой и коммерческой недвижимости, вызванных водой, пожаром, плесенью, ураганом или другими стихийными бедствиями. В целом это стабильный бизнес, который относительно изолирован от более широкого экономического цикла, хотя, как и следовало ожидать, бизнес испытывает некоторые колебания, связанные с штормовой деятельностью.

Как и бизнес по оказанию жилищных услуг, бизнес по реставрации рос как органически, так и за счет дополнительных приобретений.

Другим важным компонентом этого сегмента является бизнес «Калифорнийские шкафы». Этот бизнес более экономически чувствителен, чем бизнес по оказанию жилищных услуг и реставрации, и в краткосрочной перспективе может испытывать некоторую слабость, учитывая значительный спад на рынке жилого жилья в США. Однако, поскольку он составляет менее 10% от EBITDA группы, это не должно существенно повлиять на общие результаты.

Оценка и усиление; Заключение

Вот оценка FSV:

| Цена акции | 123 | А |

| Акции о/с | 45 | Б |

| Рыночная капитализация | 5,535 | С=А*Б |

| Чистая задолженность | 515 | Д |

| Неконтролируемый интерес | 300 | И |

| Общая стоимость предприятия | 6350 | Ж=С+Д+Е |

| EBITDA 2023e | 375 | г |

| Капвложения | 60 | ЧАС |

| EBITDAX | 315 | Я = Г-Ч |

| EV/EBITDAX | 20.2 | Д=Ф/Я |

| EBITDAX | 315 | я |

| Интерес | 25 | К |

| Налоги | 58 | л |

| Неконтролируемый интерес | 11 | М |

| Чистая прибыль | 221 | Н=И-К-Л-М |

| прибыль на акцию | 4,91 | О=Н/Б |

| Цена/прибыль | 25,0 | Р=А/О |

нажмите, чтобы увеличить

Как видите, акции FSV не являются статистически дешевыми и торгуются по коэффициенту P/E 25x. Учитывая периодический доход/нециклический характер бизнеса, фантастические исторические показатели (показаны ниже) и возможность дальнейшего роста, превышающего ВВП, я считаю это справедливым коэффициентом для компании.

Хотя я ожидаю, что рост выручки/EBITDA может замедлиться по сравнению с стремительными темпами последних пяти лет, на мой взгляд, вполне вероятно, что EBITDA продолжит расти на 10%+ в год в течение следующих 5 лет, поскольку жилищные услуги/восстановление бизнес продолжает извлекать выгоду из попутного инфляционного ветра и увеличивать свою долю как органически, так и за счет приобретений. Этот уровень роста соответствует сегодняшнему 25-кратному росту.

Учитывая мое мнение, что акции полностью оценены, в настоящее время я не являюсь владельцем акций FSV. Если общая слабость рынка приведет к падению акций, я был бы заинтересован в том, чтобы владеть акциями по цене около 90 долларов — как стоимостный инвестор я обычно стараюсь покупать позиции с дисконтом 30% или более к моей оценке справедливой стоимости.

Риски

Как упоминалось выше, бизнес California Closets может упасть из-за спада на рынке жилья в США. При этом этот сегмент составляет лишь около 10% EBITDA группы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")