: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло около восьми с половиной месяцев с тех пор, как я написал свою последнюю осторожную статью о Джоне Уайли и amp; Sons Inc. (NYSE:WLY) (NYSE:WLYB), и за это время акции упали примерно на 29,8% по сравнению с потерей 18,4% для S&P 500. Учитывая, что я разместил короткие пут-путы против этой компании для какое-то время мне, очевидно, комфортно владеть этим именем по правильной цене, и поэтому я хочу выяснить, находимся ли мы сегодня на этом уровне или нет. В конце концов, торговля акциями по цене 38,87 доллара по определению является менее рискованной инвестицией, чем та же самая акция, когда она торгуется по цене 56,21 доллара. Я определю, хочу ли я покупать на текущих уровнях, глядя на последние финансовые показатели, уделяя особое внимание дивидендам. Я также собираюсь пересмотреть оценку, поскольку считаю, что будущие доходы инвестора во многом зависят от цены, уплаченной за данную акцию. Наконец, мне не терпится написать о своих сделках с опционами на эти акции по двум причинам. Во-первых, это дает мне возможность похвастаться, и я никогда не упущу такую возможность. Второй отдаленной мотивацией для написания статей об опционах является ознакомление инвесторов с их потенциалом снижения риска и повышения доходности. Если вы еще не знакомы с тем, какую пользу для вас могут дать короткие пут-опционы, я бы порекомендовал вам это сделать.

И снова пришло время для «заявления тезиса». Я предоставляю этот абзац в качестве услуги своим занятым читателям, которые хотят понять суть моей диссертации, прежде чем решить, стоит ли тратить время на изучение всей статьи. Это один из многих способов, которыми я стараюсь сделать вашу жизнь максимально приятной. Пожалуйста. Я думаю, что последние финансовые показатели здесь были довольно плохими, и я думаю, что сама компания делает финансовый эквивалент «задраивания люков», и, на мой взгляд, это никогда не является хорошим знаком. Структура капитала довольно существенно ухудшилась, и это, на мой взгляд, тоже проблематично. Хуже всего то, что я проанализировал дивиденды и считаю, что в лучшем случае они едва ли устойчивы. По крайней мере, я пришел к выводу, что компания может поддерживать дивиденды или продолжать приобретать дивиденды, но не может делать и то, и другое. На этом фоне акции дешевеют, но, на мой взгляд, они недостаточно дешевы. Я думаю, что существует вполне реальная вероятность того, что дивиденды будут сокращены, и я думаю, что это окажет очень очевидное влияние на цену акций. Перед покупкой мне нужно, чтобы акции торговались с очень, очень значительной скидкой. Наконец, я предлагаю некоторые особенности снижения риска и повышения доходности опционов пут. Я продал их как способ получить приличные (иногда очень приличные) премии, одновременно снизив риск, связанный с моими акциями. Если вы еще не знакомы с этими инструментами, я настоятельно рекомендую их.

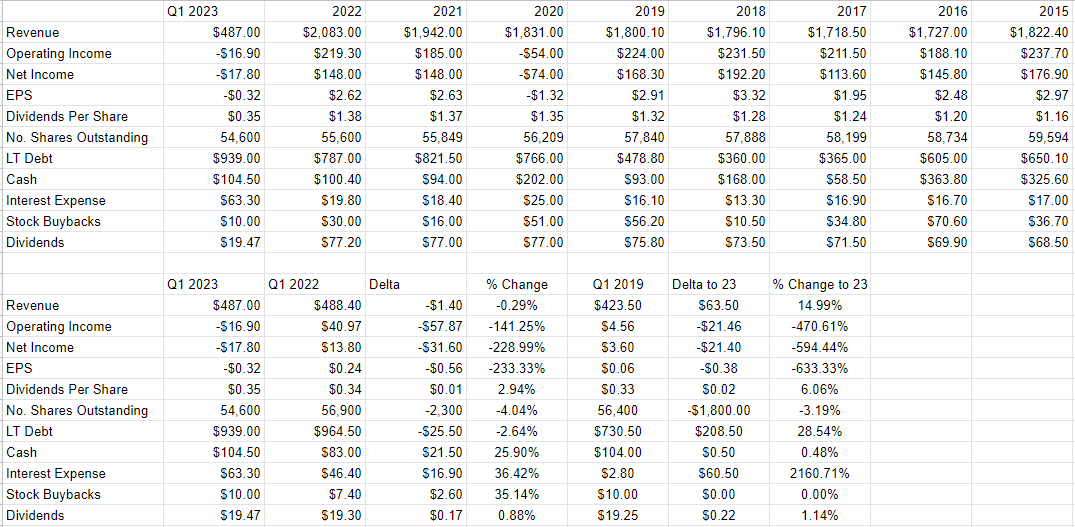

Финансовый снимок

Я хочу посвятить большую часть своего времени дивидендам, потому что считаю, что это наиболее важно для инвесторов. Однако дивиденды сами по себе поддерживаются тем, что происходит в бизнесе в целом, поэтому я чувствую необходимость предложить хотя бы некоторый комментарий по финансовым результатам в более широком смысле.

Я бы охарактеризовал последний финансовый квартал как «смешанный или в целом плохой». С одной стороны, мы увидели хороший рост продаж по сравнению с допандемическим периодом, на целых 15% по сравнению с первым кварталом 2019 года, но относительно предыдущего года они несколько снизились (на 0,3%). Кроме того, чистая прибыль за последний квартал была довольно плохой, учитывая, что за первые три месяца года компания объявила об убытке в размере 17,8 миллиона долларов. Справедливости ради, во многом это было обусловлено расходами на реструктуризацию в размере 22,4 миллиона долларов, но даже если мы применим магическое мышление и добавим это обратно, чистая прибыль за квартал составила бы 4,64 миллиона долларов, что на 66% меньше, чем в предыдущем году. . Кроме того, я думаю, что расходы на реструктуризацию предполагают, что компания готовится к замедлению бизнеса. Они взяли на себя ответственность, поскольку закрыли часть недвижимости и выплатили выходное пособие в размере 12,1 миллиона долларов. Я думаю, это указывает на то, что сама компания настроена максимально экономить ресурсы.

В то же время компания отметила, что бизнес в целом замедляется, структура капитала довольно резко ухудшилась. За первые три месяца этого года долгосрочный долг увеличился на ~$152 млн или 19%. На мой взгляд, это не только увеличивает риск, я думаю, что есть большая вероятность, что в какой-то момент это повлияет на дивиденды.

Дивидендная устойчивость

Как я обещал/пригрозил в начале этого раздела, я собираюсь сосредоточиться на устойчивости дивидендов, поскольку считаю, что в данном случае это очень актуально. Дивиденды имеют два очевидных преимущества. Во-первых, дивиденды поддерживают цену, а это означает, что акции плательщиков устойчивых дивидендов не могут упасть ниже определенного минимума, прежде чем они найдут предложение. Во-вторых, они, очевидно, помогают инвесторам в финансовом планировании. По этим причинам, я думаю, стоит потратить немало времени на изучение того, являются ли дивиденды здесь устойчивыми. Если в какой-то момент компания будет вынуждена сократить дивиденды, я думаю, мы можем согласиться с тем, что последствия для акций будут неизбежными и немедленными.

Хотя я такой же поклонник метода начисления, как и любой другой полувменяемый финансовый фанат, когда дело доходит до анализа устойчивости дивидендов, я сравниваю предстоящее контрактное использование денежных средств с текущими денежными ресурсами и вероятными будущими источниками денежных средств. . Другими словами, когда дело доходит до дивидендов, «наличные — король». Я начну это упражнение с анализа предстоящих будущих обязательств. Я взял таблицу, в которой очерчен график будущих денежных обязательств, и воссоздал ее здесь для вашего удовольствия и назидания. Я делаю эту работу, чтобы тебе не пришлось это делать. Всегда пожалуйста.

В любом случае, обратите внимание на третью колонку под заголовком «2-3 года» и обратите внимание, что в течение 2-3 лет (календарный 2024, 2025) компания окажется «на крючке», как говорит молодежь, за 1,022 миллиарда долларов. Если еще раз процитировать молодых людей, это «острая фрикаделька». Если мы углубимся в последний индекс 10-K, то увидим на странице 89, что годовые сроки погашения составляют чуть менее 205 миллионов долларов в 2024 году и 564 миллиона долларов в 2025 году. Добавьте к этому тот факт, что процентные ставки растут, и это может быть хлопотным для компании. Вполне возможно, что долг Джона Уайли будет пересмотрен в очень неподходящее время. В частности, из этих $1,022 млрд $768 млн — это долг. На данный момент проценты по долгам составляют около 19% чистой прибыли и около 26% денег, которые компания тратит на дивиденды. Что произойдет, если и когда долг станет дороже?

По этим обязательствам на балансе компании имеется около $104,5 млн наличными. Кроме того, за последние три года они заработали в среднем 329 миллионов долларов наличными от операций, потратив при этом около 324 миллионов долларов на деятельность CFI. Следует признать, что средний CFI упадет до $122,85 млн, если вычесть деньги, потраченные на приобретения за последние несколько лет.

Учитывая все вышесказанное, я считаю, что у компании могут быть приобретения или устойчивые дивиденды, но не может быть и то, и другое. Компании может быть сложно обвести этот квадрат, учитывая, что за последние шесть лет они потратили 921,6 миллиона долларов на приобретения. На мой взгляд, внезапно отказаться от приобретений ради сохранения текущих дивидендов — это слишком легковерно. До 2024 года будет произведено еще только пять выплат дивидендов, поэтому я думаю, что это вопрос первостепенной важности для компании. Просто потому, что дивиденды лишь едва покрыты, а перспектива увеличения дивидендов, на мой взгляд, является несбыточной мечтой, я был бы готов купить эти акции по правильной цене, поскольку я думаю, что в этом есть хоть какая-то ценность.

Акции

Если вы регулярно читаете мои статьи, вы знаете, который сейчас час. Это время, когда я превращаюсь в своего рода финансового «полицейского торгового центра» и напоминаю всем, что компания отличается от ее акций. Компания покупает и лицензирует различные ресурсы, увеличивает их стоимость, а затем продает результаты с прибылью. Акция, с другой стороны, представляет собой лист бумаги, который торгуется на публичном рынке и на который влияет множество факторов, многие из которых имеют лишь косвенное отношение к основному бизнесу. Хотя на цену акций, безусловно, влияют недавние финансовые показатели компании, на нее также влияют постоянно меняющиеся взгляды толпы на будущие финансовые показатели компании. Некоторые полутрезвые авторы на этом сайте могут начать поднимать вопросы о дивидендах, что может незначительно повлиять на цену акций. На цену акций также потенциально влияет постоянно меняющееся мнение толпы об относительных достоинствах «акций» как класса активов. Если использовать в качестве примера Джона Уайли, S&P 500, который, по общему признанию, является очень концентрированным индексом, потерял 18,4% своей стоимости с тех пор, как я писал о Джоне Уайли еще в январе, тогда как эта акция потеряла 29,8%. Невозможно доказать это окончательно, но я думаю, что разумно предположить, что часть убытков, которые акционеры John Wiley понесли за последние девять месяцев, является функцией мягкости рынка в целом. По всем этим причинам акции являются гораздо более волатильной вещью, чем основной бизнес. Хоть это и утомительно, но потенциально выгодно. Если мы сможем обнаружить несоответствия между мнением толпы о конкретном бизнесе и предположениями, заложенными в цену, мы сможем получить прибыль. Мне очень не хочется этим хвастаться, но я чувствую необходимость еще раз напомнить инвесторам, что я использовал этот подход, чтобы успешно торговать этим именем среди других.

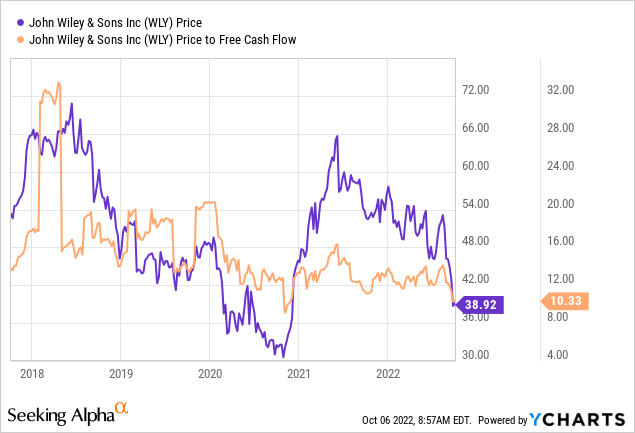

Наконец, я должен отметить, что обнаружил, что более дешевые акции предлагают более высокую доходность с поправкой на риск, поэтому мне нравится покупать акции, когда я считаю их дешевыми, и избегать их, когда они дорожают. Если вы один из моих постоянных читателей/жертв, вы знаете, что я измеряю дешевизну (или нет) акций несколькими способами: от простого к более сложному. Проще говоря, я смотрю на соотношение цены и некоторых показателей экономической ценности, таких как продажи, доходы, свободный денежный поток и тому подобное. В идеале я хочу, чтобы акции торговались с дисконтом как к их собственной истории, так и к рынку в целом. В своем предыдущем сообщении о Джоне Уайли я охарактеризовал свое звукоподражательное отношение к их оценке как «ага». Например, акции торговались по соотношению цены к свободному денежному потоку около 13,16. Акции сейчас подешевели примерно на 22% и близки к многолетнему минимуму по следующим показателям:

Источник: YCharts

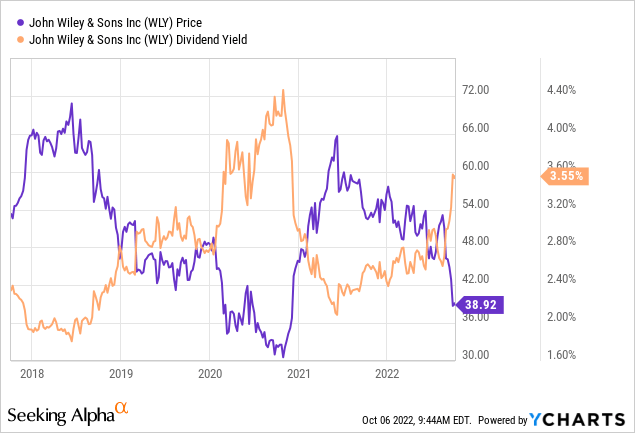

Хотя дивидендная доходность близка к многолетнему максимуму, согласно нижеизложенному, как я писал выше, я считаю, что эти дивиденды, на мой взгляд, опираются на довольно шаткую основу.

Источник: YCharts

Акции дешевы, а дивиденды очень близки к многолетним максимумам, но, на мой взгляд, они недостаточно дешевы. Я не могу перестать беспокоиться о последствиях потенциального сокращения дивидендов. Компания едва в состоянии покрыть эту сумму, а это означает, что мне нужно увидеть очень, очень большую скидку к историческим оценкам, прежде чем я куплю.

Чтобы подтвердить (или опровергнуть) эту точку зрения, я хочу попытаться понять, что в настоящее время «предполагает» толпа о будущем той или иной компании. Если вы читаете меня регулярно, то знаете, что в этом я опираюсь на работу профессора Стивена Пенмана и его книгу «Учет стоимости». В этой книге Пенман рассказывает инвесторам, как они могут применить магию школьной алгебры к стандартной финансовой формуле, чтобы выяснить, что рынок «думает» о будущем росте конкретной компании. Это предполагает выделение переменной «g» (рост) в этой формуле. Если текст Пенмана покажется вам немного запутанным, вы можете попробовать «Инвестирование в ожиданиях» Мобуссена и Раппапорта. Эти двое также предложили идею использования самой цены акций в качестве источника информации, а затем делают выводы о том, чего рынок в настоящее время «ожидает» относительно будущего.

В любом случае, применение этого подхода к Джону Уайли на данный момент предполагает, что рынок предполагает, что эта компания будет постоянно увеличивать прибыль примерно на 4%, что, на мой взгляд, на самом деле довольно оптимистично. Учитывая, что я скептически отношусь к дивидендам, эти акции недостаточно дешевы, чтобы меня воодушевлять, и по этой причине я собираюсь продолжать отказываться от них.

Сводка опций

Я не собираюсь продавать какие-либо опционы на эту компанию в ближайшее время, так как считаю, что отсюда существует гораздо больший риск снижения. Это не помешает мне еще раз напомнить инвесторам, что я заработал немного денег, продав опционы пут, которые в то время были очень далеки от денег. В частности, в январе этого года, когда акции торговались по цене 56,20 доллара, я продал 10 июньских опционов-путов, которые были примерно на 28% вне денег (т. е. со страйком в 40 долларов) по 0,15 доллара каждый. В результате мой общий доход от продажи опционов на акции Джона Уайли составил 1,30 доллара, что примерно равно тому, что инвесторы получают от дивидендов каждый год. Я заработал этот доход, взяв на себя значительно меньший риск, чем акционеры. Если вы еще не рассматриваете возможность использования этих инструментов как способа получения достойной денежной доходности и/или фиксации привлекательных цен на свои позиции в акциях, я бы рекомендовал их проверить.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")