: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

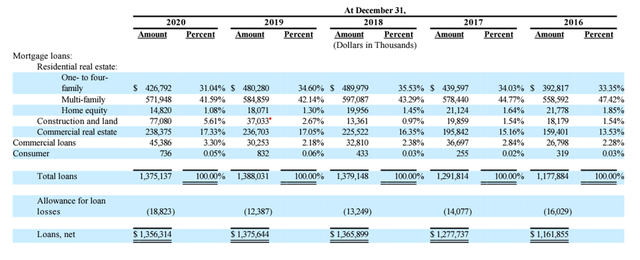

Waterstone Bank (NASDAQ:WSBF) — это общественный банк, у которого есть действующая дочерняя ипотечная банковская корпорация Waterstone Mortgage Corporation, у которой по состоянию на 31 декабря 2020 года было 59 офисов в 22 штатах. Waterstone Bank осуществляет свою общественную банковскую деятельность через 14 банковских офисов, расположенных в Милуоки, округа Вашингтон и Уокеша, штат Висконсин. Основная кредитная деятельность Waterstone Bank заключается в выдаче кредитов на жилую и коммерческую недвижимость на одну-четыре семьи, на несколько семей и сохранение их в своем портфеле. Ниже приведена таблица разбивки кредитного портфеля по последнему отчету 10-K:

Источник: 10-К

Руководство компании в основном указало на сложные условия для роста кредитования в период с 2018 по 2020 финансовый год. Кредитный портфель в 2020 финансовом году относительно не изменился по сравнению с 2018 финансовым годом. Единственным положительным моментом является кредитование строительства и земли, которое увеличилось с $13,3 млн до $77 млн с 2018 по 2020 финансовый год. Несмотря на высокие темпы роста, кредитование строительства и земли составляет лишь 5,6% кредитного портфеля и еще далеко от того, чтобы стать двигателем роста Waterstone.

Обзор операций

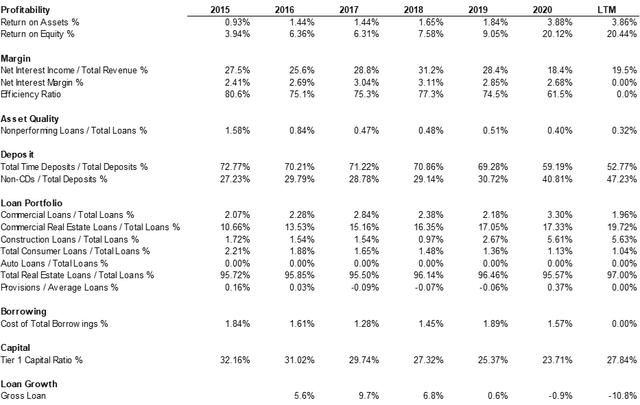

С точки зрения прибыльности рентабельность активов и рентабельность собственного капитала с течением времени имеют положительную тенденцию. В последний год значительный рост доходов был обусловлен ростом спроса на операции по рефинансированию ипотечных кредитов, поскольку доходность долгосрочных казначейских облигаций упала до рекордно низкого уровня.

Коэффициент эффективности с течением времени имел положительную тенденцию по мере роста чистого процентного дохода и кредитного портфеля, что позволило банку более эффективно использовать свою инфраструктуру. Во время последнего отчета за третий квартал Waterstone сообщила, что коэффициент эффективности составляет около 40%. Хотя коэффициент эффективности, похоже, имеет тенденцию к правильному направлению, коэффициент эффективности в середине 40% вряд ли будет устойчивым в долгосрочной перспективе, особенно с учетом активизации деятельности по ипотечному финансированию, с которой банк столкнулся в последнее время.

У Waterstone очень консервативное финансирование, при этом значительный объем избыточного капитала в банке проявляется в виде стабильно 25%+ коэффициента капитала первого уровня. Нормальный диапазон для хорошо капитализированного банка находится в диапазоне 9–12%, в то время как коэффициент капитала первого уровня в 25% указывает на неспособность управленческой команды использовать капитал с поправкой на риск и нежелание возвращать капитал акционерам.

Рассмотрев компенсационный пакет управленческой команды, Компания утвердила план поощрительных вознаграждений Omnibus на 2020 год со средневзвешенной ценой исполнения опциона в размере 16,61 доллара США на 31 декабря 2020 года. Тогдашняя цена акций по состоянию на 31 декабря 2020 года составляла ~ 19 долларов США. В определенной степени управленческая команда получала компенсацию, а не зарабатывала ее. Отсутствие участия акционеров на уровне Совета директоров вызывает удивление и заставляет нас задуматься о том, является ли Совет действительно независимым и заботится об интересах акционеров.

Источник: 10-К & CapIQ

Оценка

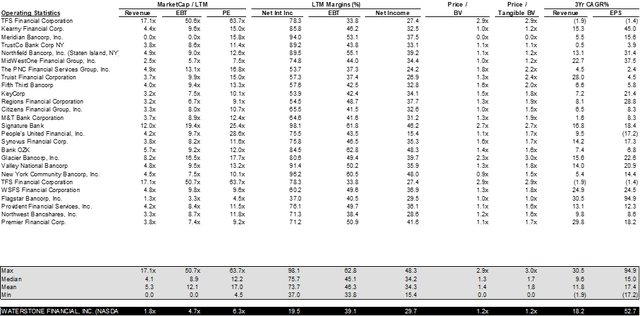

И P/Tangible Book, и P/E привлекательны при коэффициентах 1,2x и 6,3x соответственно. За последние 24 месяца отрасль переживает сверхнормальный цикл прибыли, чему способствует значительно активизация деятельности по рефинансированию ипотечных кредитов. В дальнейшем инвесторам следует быть осторожными и не рассматривать то, что они испытали, как новую норму, поскольку деятельность по рефинансированию, скорее всего, утихнет. Реальный вопрос заключается в том, будет ли существенно увеличиваться объем жилищного строительства, чтобы стимулировать выдачу ипотечных кредитов. Ответ, вероятно, положительный, учитывая, что США пережили 10 лет недостройки частных домов, о чем свидетельствуют ведущие дистрибьюторы строительной продукции, такие как Builder FirstSource. Однако чистая миграция на основные рынки Waterstone не сравнима с такими городами, как Остин, штат Техас, и прибрежными городами в Северной Каролине и Южной Каролине. В результате спрос на новое происхождение может не так сильно увеличиться. Ожидается, что рефинансирование ипотеки вернется на нормальный уровень.

Источник: 10-К & CapIQ

Риск/Награда

С точки зрения риска, доходы ипотечного подразделения Waterstone могут относительно существенно снизиться. Банк, вероятно, снова будет полагаться в основном на кредитование для получения прибыли до уплаты налогов. Более того, Waterstone полагается на относительно более дорогие месторождения для финансирования своей деятельности, что рассматривается неблагоприятно. Наконец, консервативное сохранение капитала показывает нежелание руководства оптимизировать структуру капитала в интересах акционеров.

С точки зрения вознаграждения, Waterstone, вероятно, сможет переоценить некоторые из своих кредитных портфелей, когда ставки повысятся. Вознаграждение несколько ограничено, поскольку управленческая команда Waterstone не нашла другого жизнеспособного способа размещения капитала с привлекательной доходностью.

Заключение

В целом, банк имеет долгую историю сохранения избыточного капитала, но имеет ограниченные возможности для размещения избыточного капитала по привлекательным ставкам. Команда менеджеров недостаточно динамична, чтобы создавать постоянную ценность для акционеров, о чем свидетельствует ее долгая история избыточного капитала на балансе и ограниченный рост кредитов. Единственное светлое пятно – строительство и кредитование земли составляют менее 10% от общего кредитного портфеля. Несмотря на то, что команда менеджеров возвращает акционерам капитал посредством специальных дивидендов, акционерам не следует ожидать постоянных проверок специальных дивидендов, поскольку рост прибыли вряд ли будет впечатляющим или устойчивым. Приобретение потенциально может стать еще одним способом получения акционерами вознаграждения, но неопределенность в сроках и процессе заставляет нас задуматься. Мы считаем, что Waterstone представляет собой непривлекательный риск/прибыль для акционеров при нынешней команде менеджеров.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")