: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

NBT Bancorp Inc. (NASDAQ:NBTB) сообщила о прибыли в размере $0,56 на акцию во втором квартале, что на 138% больше, чем в первом квартале 2020 года. Увеличение прибыли было связано с ростом кредитов и снижением расходов на резервы. Прибыль, вероятно, продолжит расти в следующем году из-за продолжающегося снижения расходов на резервы. Более того, ускоренное удержание комиссий в рамках Программы защиты зарплат увеличит прибыль в четвертом квартале. С другой стороны, сокращение чистой процентной маржи ограничит рост прибыли. В целом я ожидаю, что прибыль увеличится на 59% во второй половине года по сравнению с первой половиной. Я ожидаю, что за весь год NBTB сообщит о прибыли в размере $2,07 на акцию, что на 25% меньше, чем в прошлом году. Целевая цена на июнь 2021 года предполагает потенциал роста на 15% по сравнению с текущей рыночной ценой. Несмотря на то, что потенциал роста приличный, НБТБ сталкивается с умеренно высоким уровнем кредитного риска, который подрывает привлекательную оценку. Следовательно, я принимаю нейтральный рейтинг НБТБ.

Влияние некоторых отраслей представляет умеренно высокий кредитный риск

Расходы НБТБ на резервы снизились до $18,8 млн во втором квартале с $29,6 млн в первом квартале 2020 года. Руководство использовало прогнозы по различным экономическим переменным, включая рост ВВП и уровень безработицы, для определения резервов на этот квартал. Как упоминалось в отчетности за 10-й квартал второго квартала, руководство предполагало, что уровень безработицы резко восстановится в третьем квартале, а затем останется значительно выше допандемического уровня до 2023 года. Кроме того, руководство предполагало, что ВВП резко восстановится в третьем квартале. В третьем квартале, умеренное снижение в четвертом квартале, увеличение роста до 2022 года и стабилизация в 2023 году. На мой взгляд, ожидание резкого восстановления в третьем квартале слишком оптимистично. Поэтому я ожидаю, что в предстоящем году расходы на резервы останутся выше нормы, но снизятся по сравнению с уровнем второго квартала.

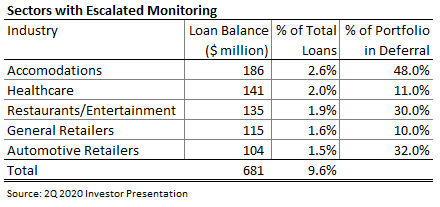

НБТБ в настоящее время сталкивается с умеренно высоким уровнем кредитного риска из-за воздействия отраслей, чувствительных к COVID-19. Как упоминалось в презентации для инвесторов за второй квартал, на долю уязвимых отраслей, включая гостиничный бизнес и рестораны, приходилось 9,6% от общего объема кредитов в конце прошлого квартала. Кроме того, как указано в презентации, на 23 июля 2020 года просрочки по кредитам составили 8,7% от общего объема кредитов. Из-за подверженности уязвимым отраслям и кредитам, требующим изменений, есть вероятность негативного сюрприза в расходах по резервам в предстоящем году. В следующей таблице представлена подробная информация об уязвимых секторах, за которыми следит руководство.

Более высокодоходные активы и ускоренные комиссии для увеличения чистого процентного дохода

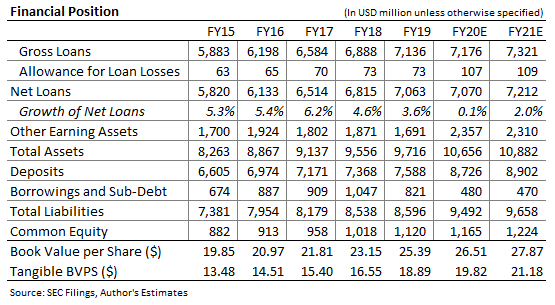

Чистый процентный доход НБТБ увеличился на 4% во втором квартале по сравнению с первым кварталом 2020 года. Рост был обусловлен государственной программой защиты заработной платы (PPP). Как упоминалось в отчетности за 10 квартал, на конец прошлого квартала непогашенными были кредиты ГЧП на сумму около 510 миллионов долларов США. Большая часть этих кредитов, скорее всего, будет прощена к концу года; следовательно, я ожидаю, что остаток кредита снизится в предстоящем году. Однако средний баланс доходных активов останется выше во втором полугодии по сравнению с первым полугодием, поскольку снижение кредитов приведет к временному увеличению низкодоходных ценных бумаг. В следующей таблице показаны мои оценки кредитов, других доходных активов и других статей баланса.

Наряду с более высокой средней доходностью активов, ускоренное удержание комиссий по ГЧП, вероятно, приведет к увеличению чистого процентного дохода в предстоящем году. Как упоминалось в презентации для инвесторов, НБТБ заработал комиссионные в размере 3,2% по кредитам ГЧП, которые он будет признавать в течение срока действия кредитов. Если предположить, что стоимость финансирования составит 0,35%, ГЧП добавит примерно 14,5 миллионов долларов к чистому процентному доходу в течение срока действия кредитов. Я ожидаю, что НБТБ получит большую часть доходов от ГЧП в четвертом квартале 2020 года.

Сокращение маржи ограничивает рост прибыли

Чистая процентная маржа НБТБ, NIM, составила 3,38% во втором квартале, что на 14 б.п. ниже, чем в первом квартале, как указано в отчетности за 10 квартал. Как упоминалось в презентации, падение было обусловлено снижением процентных ставок и чрезмерной ликвидностью в результате стимулирующих выплат и выплат по кредитам ГЧП.

Я ожидаю дальнейшего снижения чистой процентной маржи в третьем квартале, поскольку ликвидность, вероятно, останется высокой в ближайшем будущем. Замедление экономической активности ограничит хорошие возможности кредитования. Более того, руководство отметило на телеконференции во втором квартале, что постепенное пролонгирование кредитов с фиксированной ставкой будет продолжать оказывать давление на доходность активов во второй половине года. По данным презентации, кредиты с фиксированной процентной ставкой составили 61% от общего объема кредитов на конец прошлого квартала. Более того, НБТБ недавно выпустил субординированный долг, который, по оценкам руководства, окажет негативное влияние на чистую процентную маржу на 5 б.п. в ближайшем будущем, как упоминалось в ходе телефонной конференции.

С другой стороны, переоценка депозитных сертификатов и компакт-дисков поможет ослабить некоторое давление на чистую процентную маржу. Как упоминалось в презентации, депозитные сертификаты на сумму около $246 млн, что составляет 3% от общего объема депозитов, будут переоценены во второй половине 2020 года. В целом, я ожидаю, что чистая процентная маржа снизится на 5 б.п. во втором квартале и на 2 б.п. 2020. Я ожидаю, что в 2021 году средний показатель ЧПМ будет на 11 б.п. ниже среднего показателя 2020 года.

Ожидается, что прибыль увеличится на 59% во втором полугодии по сравнению с первым полугодием.

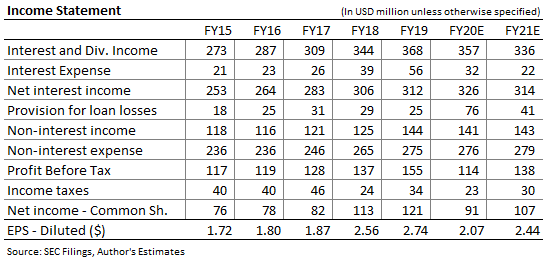

Ускоренное учет сборов в рамках ГЧП, более высокие средние активы, приносящие доход, и более низкие расходы на создание резервов, вероятно, увеличат прибыль во втором полугодии по сравнению с первым полугодием. С другой стороны, сокращение чистой процентной маржи ограничит рост прибыли. В целом я ожидаю, что прибыль увеличится на 59% во второй половине года по сравнению с первой половиной. Я ожидаю, что за весь год NBTB сообщит о прибыли в размере $2,07 на акцию, что на 25% меньше, чем в прошлом году. Прибыль в 2021 году увеличится за счет консолидации филиалов, которая, как ожидает руководство, приведет к ежегодной экономии затрат в размере 1 миллиона долларов, как упоминалось на телеконференции. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

Фактические доходы могут существенно отличаться от оценок из-за неопределенностей, связанных с глубиной и продолжительностью пандемии COVID-19. Кроме того, НБТБ в настоящее время сталкивается с умеренно высоким уровнем кредитного риска из-за воздействия отраслей, чувствительных к COVID-19. Риск может привести к неожиданностям в доходах в предстоящем году.

Риски подрывают довольно привлекательную оценку

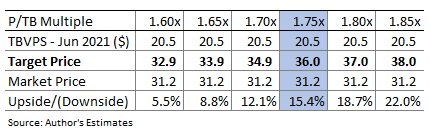

Я оцениваю NBTB, используя его историческое среднее соотношение цены к балансовой стоимости P/TB, равное 1,75 за первое полугодие 2020 года. Умножение мультипликатора P/TB на прогнозируемую балансовую стоимость на акцию в размере 20,5 долларов дает цель. Цена на июнь 2020 года составит $36. Целевая цена предполагает потенциал роста на 15% по сравнению с ценой закрытия 28 августа. В таблице ниже показана чувствительность целевой цены к коэффициенту P/TB.

Наряду с потенциалом роста цен, NBTB предлагает лидирующую дивидендную доходность в размере 3,5% при условии, что компания сохранит квартальные дивиденды на текущем уровне в $0,27 на акцию. Угроза сокращения дивидендов невелика, поскольку оценки прибыли и дивидендов предполагают коэффициент выплат в 44% на 2021 год, что является устойчивым.

Хотя потенциал роста цен и дивидендная доходность приличные, риск высок, что снижает привлекательность НБТБ. Следовательно, я принимаю нейтральную оценку по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")