: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

2023 год был не лучшим годом для инвестиционных фондов недвижимости (REIT). ETF Vanguard Real Estate Index Fund (VNQ) упал более чем на -10% с января по конец октября, когда данные указывали на то, что цикл повышения ставок ФРС завершился и что разворот может произойти раньше, чем ожидалось. REIT выросли. После того, как акции VNQ поднялись на 18,6% с минимума в $70,61 до $83,74, акции находятся в плюсе, поскольку с начала года они выросли на 1,43%. VNQ все еще находится ниже своего максимума около $115 до того, как ФРС начала цикл ужесточения, и я ищу REIT, которые имеют высокую доходность, которая покрывается их фондами от операций (FFO) и торгуются со скидкой к балансовой стоимости. Я собираюсь инвестировать в твердые активы, которые будут приносить постоянный доход до того, как ФРС развернется по сниженной цене. В CTO Realty Growth (NYSE:CTO) есть все, что мне нужно, и я планирую увеличить свою должность до конца 2023 года. Я не могу рассчитать время рынков и не могу предсказать, что сделает ФРС, но мне удобно добавлять акции CTO ниже балансовой стоимости и реинвестировать дивиденды, пока я жду, пока мой инвестиционный тезис воплотится в жизнь. Я думаю, что нынешняя структура будет хорошо работать для технического директора, и это REIT, который может принести большие доходы и прирост капитала в течение следующих нескольких лет.

В продолжение моей предыдущей статьи о CTO

Статью о CTO я написал 21.04.23 (можно прочитать здесь), и с тех пор CTO подорожал на 2,93%, а с учетом дивидендов общая доходность CTO составляет 7,67%. Я обсудил бизнес-модель технического директора и почему мне понравились географические местоположения, на которых они сосредоточили свое внимание. Я сравнил CTO с аналогичными REIT и почувствовал, что он выглядит недооцененным. С тех пор макроэкономический ландшафт немного изменился: ставки выросли и стало доступно больше данных. Я хотел продолжить свой предыдущий инвестиционный тезис, основываясь на прогрессе CTO, новых экономических данных и на том, почему я думаю, что CTO преуспеет в 2024 году.

Почему я ищу активы, приносящие доход со скидкой, до разворота ФРС

Мой общий инвестиционный портфель разбит на несколько сегментов. Часть моего инвестированного капитала направляется в приносящие доход акции. Я покупал скучные компании, ориентированные на дивиденды, такие как Altria Group (MO) и Verizon (VZ) на пути вниз, а также REIT, такие как SL Green Realty (SLG) и Realty Income (O) в периоды, когда они впадали в немилость. Многие инвестиции, ориентированные на доход, получили спрос в прошлом месяце, поскольку рынок учел более высокую вероятность снижения ставок в 2024 году и возможность более масштабного снижения, чем ожидалось ранее.

Когда я смотрю на данные, я считаю, что ФРС осуществит разворот в первой половине 2024 года, независимо от того, будет ли неожиданно объявлено о повышении ставки на 25 б.п. на декабрьском заседании. Безработица выросла на полпроцента с апреля по октябрь, и история показала нам, что когда безработица увеличивается на 1% или более, наступает рецессия. Глядя на корреляцию между процентными ставками и рецессиями, можно сказать, что рецессии обычно происходят во время пика или в конце цикла ужесточения политики ФРС. Ставки также обычно снижаются после установленной паузы и на протяжении всего периода рецессии.

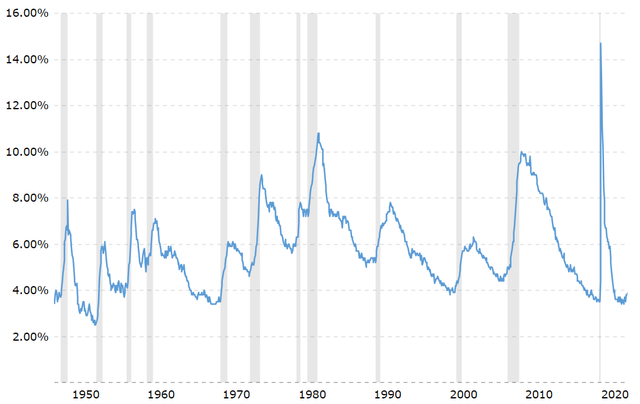

Уровень безработицы и рецессия

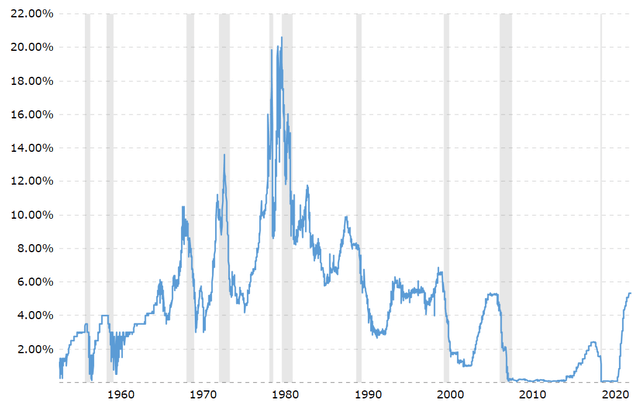

Процентные ставки и рецессия

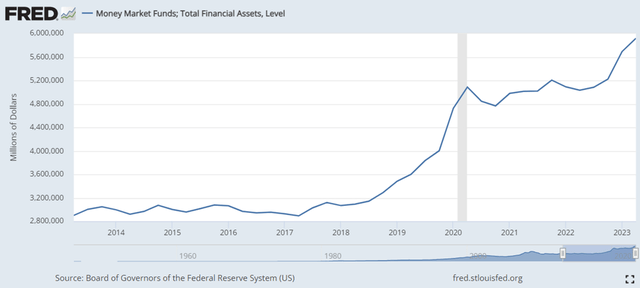

Я думаю, что рецессия становится более вероятной, но, в отличие от других, я считаю, что она больше связана с безработицей, чем с перевернутой кривой доходности. Независимо от того, произойдет рецессия или нет, ФРС надеется прекратить повышение ставок, и их снижение, скорее всего, произойдет в 2024 году, а не останется на прежнем уровне в течение всего года. На счетах денежного рынка находится 5,73 триллиона долларов, не считая капитала, заблокированного в депозитных сертификатах и казначейских обязательствах. Поскольку ФРС снижает ставки, безрисковая норма доходности с течением времени будет выглядеть менее привлекательной. По мере падения ставок доходные инвесторы, которые использовали эти инструменты в качестве посредников для получения дохода, будут более склонны перераспределять капитал обратно на рынки, чтобы воссоздать доходность, к которой они привыкли. Я думаю, что это приведет к тому, что многие акции, ориентированные на дивиденды, станут более привлекательными в 2024 году.

Я хочу покупать качественные активы, приносящие доход, до того, как ФРС развернется и деньги потекут извне. Помимо таких компаний, как MO и VZ, я продолжаю расширять свое присутствие в сфере REIT. Несмотря на то, что существуют обоснованные опасения по поводу коммерческой недвижимости, которые все еще сохраняются, есть аргумент в пользу того, что пессимистический сценарий будет предотвращен. Лично я не считаю, что намерение ФРС состоит в том, чтобы вызвать рецессию или обрушить экономику. Bloomberg сообщил, что на рынке коммерческой недвижимости имеется кредит со сроком погашения около 1,5 триллиона долларов США с 2023 по 2025 год. Были большие опасения, что многие владельцы коммерческой недвижимости последуют примеру Unibail-Rodamco-Westfield и Brookfield Properties, вернув ключи своим кредиторам. поскольку они прекращают выплаты по долгу, используемому для финансирования сделок с коммерческой недвижимостью. Если ФРС действительно решит эти проблемы, они станут менее вероятными, и текущий прогноз ФРС заключается в том, что ставки снизятся. Я иду на осознанный риск, потому что не знаю, что будет делать ФРС, но я хочу покупать REIT, которые торгуются по балансовой стоимости и приносят большую доходность, покрываемую их FFO. Технический директор соответствует моему инвестиционному тезису той истории, которую я вижу, и я пытаюсь опередить ситуацию до того, как деньги потекут в REIT со стороны.

Мне понравились результаты технического директора за третий квартал, и это придает мне больше уверенности в моей инвестиционной диссертации.

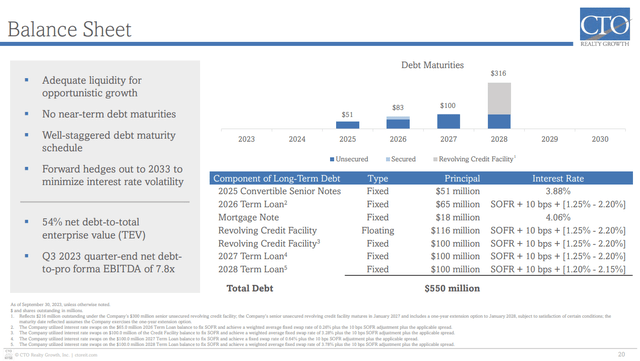

В третьем квартале CTO превзошла оценку уличного FFO на 0,15 доллара, поскольку они произвели FFO на 0,48 доллара, а их выручка в размере 28,47 миллиона долларов превзошла оценку на 2,96 миллиона долларов и выросла на 23,1% в годовом сопоставлении. CTO, возможно, не является крупнейшим REIT, но его показатели убедительны, учитывая, что они выплачивают квартальные дивиденды в размере $0,38, что составляет 79,17% от FFO, полученного в третьем квартале. Две основные вещи, которые меня волнуют, — это денежный поток и баланс. Баланс технического директора кажется мне сильным: активы в сфере недвижимости составляют 779,4 миллиона долларов, а совокупные активы составляют 1,07 миллиарда долларов. CTO имеет долгосрочную задолженность в размере 548,2 миллиона долларов США и общую сумму обязательств в размере 588,3 миллиона долларов США. У CTO также нет долгов со сроком погашения до конца 2023 или 2024 года, и, вероятно, при необходимости он сможет рефинансировать долг по выгодным ставкам в будущем. На балансе имеется собственный капитал в размере 478,1 миллиона долларов США, а балансовая стоимость акций CTO составляет 21,06 доллара США. Рыночная капитализация CTO в размере $383,4 млн и стоимость его акций в $17,19 торгуются с дисконтом по сравнению с суммой собственного капитала и балансовой стоимостью на их балансе. В TTM технический директор заработал EBITDA в размере 61,1 миллиона долларов, а акции торгуются с соотношением чистого долга к EBITDA 8,47x, что находится в пределах моего порога риска. CTO увеличила свою EBITDA в годовом исчислении с 2017 года, и они работают с рентабельностью EBITDA 60,02% и рентабельностью FFO 32,71%.

В третьем квартале CTO подписал 21 договор аренды на общую площадь более 132 000 квадратных футов, что стало вторым по величине кварталом в их истории по арендной деятельности. С начала года технический директор подписал договоры аренды примерно на 400 000 квадратных футов при средней арендной плате 24,57 доллара за квадратный фут. CTO выполнил свой предыдущий план действий по реализации, чтобы уменьшить левередж и иметь возможность делать оппортунистические инвестиции. В секторе REIT ходили слухи, что активы необходимо будет переоценить из-за структуры долга, и это приведет к падению оценки. Это не относится к CTO, поскольку они продали 2 объекта недвижимости за $20,9 млн при средневзвешенной ставке выхода 6,9%, получив прибыль от продаж в размере $2,5 млн в третьем квартале. С начала года CTO продал 3 объекта недвижимости за 22,9 миллиона долларов США при средневзвешенной ставке выхода 6,7%, что обеспечило прибыль от продаж в размере 3,3 миллиона долларов США. После окончания третьего квартала CTO завершила продажу своего торгового центра Westcliff за 14,8 млн долларов США, при этом предельная ставка выхода составила 5,2%. Что касается инвестиций, CTO инвестировал 80 миллионов долларов США с начала года в 4 объекта розничной торговли со смешанной доходностью от поступления денежных средств в размере 7,7%. CTO планирует продать более мелкие непрофильные активы, чтобы погасить долг с плавающей ставкой или перераспределить капитал в будущие инвестиционные возможности.

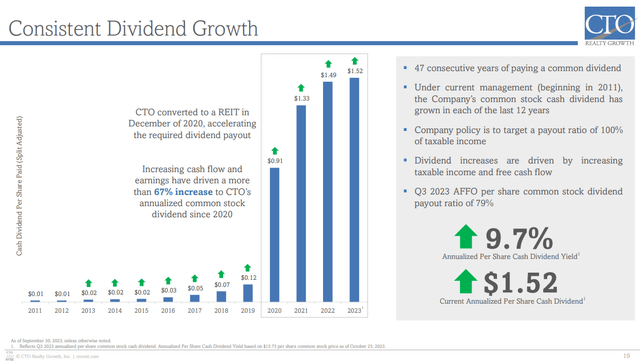

Хотя CTO — это небольшой REIT, мне нравится географическое расположение, в котором они работают, и эта управленческая команда доказала, что они могут выбирать выгодные инвестиции для развития бизнеса. В условиях высоких ставок руководство смогло продать активы с чистой прибылью и перераспределить капитал в активы с чистой положительной доходностью. Технический директор фактически повысил прогноз на 2023 год и ожидает, что их FFO составит от 1,58 до 1,62 доллара, а AFFO — от 1,72 до 1,76 доллара. Это создает хорошие условия для будущего роста дивидендов, поскольку технический директор имеет зарекомендовавший себя опыт увеличения дивидендов в течение 12 лет подряд под руководством этой управленческой команды. За плечами CTO 47 лет выплаты дивидендов, и с момента перехода на REIT руководство стремилось достичь коэффициента выплат в размере 100% от генерируемого налогооблагаемого дохода. Я все больше оптимистично смотрю на этот небольшой REIT, который в будущем может стать гораздо более крупным REIT.

Заключение

Я думаю, что 2024 год будет хорошим годом для приносящих доход активов, таких как REIT. Я сосредоточен на покупке приносящих доход активов, которые продаются до того, как капитал потечет со стороны, а CTO торгуется с дисконтом -18,38% к балансовой стоимости и выплачивает дивиденды в размере 8,84%. CTO расширяет свой бизнес, имеет сильный баланс и доказал, что даже в условиях высоких ставок он может продавать непрофильные активы с целью получения прибыли и перераспределять капитал в оппортунистические инвестиции. Акции CTO по-прежнему выглядят привлекательно, и я думаю, что они имеют хорошие позиции на 2024 год. Я планирую увеличить свою позицию, поскольку все, что делает CTO, соответствует моему инвестиционному тезису, и я рад зафиксировать доходность моего капитала в размере 8,84% до того, как ФРС разворачивается.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")