: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Одним из наиболее привлекательных игроков банковского сектора, которого я видел в этом году, стала Metropolitan Bank Holding Corp. (NYSE:MCB). Имея рыночную капитализацию в 407,2 миллиона долларов на момент написания этой статьи, учреждение достаточно маленькое, чтобы оставаться вне поля зрения большинства инвесторов. Несмотря на то, что в этом году компания испытала некоторые трудности с точки зрения прибыльности, общие финансовые показатели бизнеса в последние годы были хорошими, и руководство продолжает успешно развивать предприятие. Добавьте к этому, насколько дешевы акции, и я действительно верю, что в настоящее время банк имеет перспективу «сильной покупки».

Прекрасная возможность сделать ставку

По словам руководства Metropolitan Bank Holding Corp, учреждение работает как банковская холдинговая компания, базирующаяся в Нью-Йорке. В настоящее время у компании шесть различных банковских центров, четыре из которых расположены на Манхэттене. Другой расположен в Бруклине, а последний — на Лонг-Айленде. Фирма также арендует недвижимость во Флориде, которую использует в качестве офиса по выдаче кредитов, а также еще одну недвижимость в Нью-Джерси для выполнения административных функций. Дополнительные офисные помещения для одного из подразделений расположены в Кентукки.

С операционной точки зрения Metropolitan Bank Holding Corp занимается разнообразной традиционной региональной банковской деятельностью. Как и любой коммерческий банк, фирма принимает депозиты от своих клиентов. Затем он кредитует эти депозиты различными способами. Примеры конкретных продуктов, которые он предлагает, включают кредиты на коммерческую недвижимость, ипотечные кредиты на многоквартирную недвижимость, кредиты на строительство, коммерческие и промышленные кредиты и многое другое. У него также есть подразделение глобальных платежей, посредством которого он администрирует внутренние и международные решения цифровых платежей от имени клиентов, занимающихся финансовыми технологиями, а также выступает в качестве банка-эмитента для сторонних программ дебетовых карт на национальном уровне. До этого года компания также работала в сфере цифровых валют, которую многие называют рынком криптоактивов. Помимо всего этого, учреждение также предоставляет корпоративным депозитным счетам расчетно-кассовое обслуживание. Это счета, принадлежащие клиентам, которые владеют или контролируют крупные депозиты, причем примерами таких клиентов являются компании по управлению имуществом, титульные компании и конкурсные управляющие.

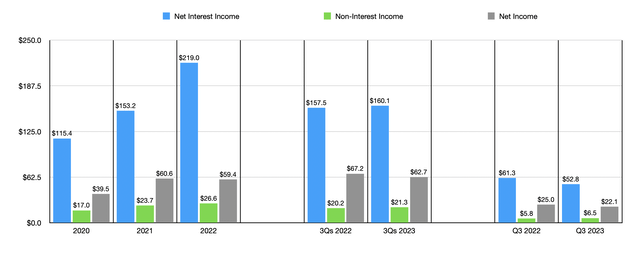

За последние несколько лет руководство добилось значительных успехов в увеличении выручки компании. Чистый процентный доход вырос со $115,4 млн в 2020 году до $219 млн в 2022 году. За тот же период непроцентные доходы выросли с $17 млн до $26,6 млн, а чистая прибыль сумела вырасти с $39,5 млн до $59,4 млн. Финансовые показатели в этом году несколько ухудшились. За первые девять месяцев этого года чистый процентный доход составил $160,1 млн. Это лишь незначительно превышает сумму в 157,5 миллиона долларов, о которой сообщалось годом ранее. Непроцентные доходы выросли лишь незначительно — с $20,2 млн до $21,3 млн. К сожалению, ничто из этого не помешало чистой прибыли незначительно снизиться с $67,2 млн до $62,7 млн. Более высокие расходы, такие как значительное увеличение гонораров профессиональных специалистов, более крупные начисления Федеральной корпорации по страхованию вкладов (FDIC) и изменения в нормативных расчетных резервах, были в значительной степени ответственны за эту проблему.

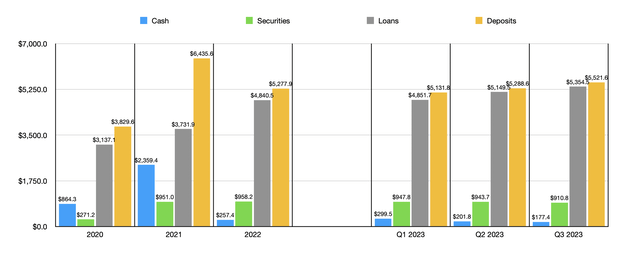

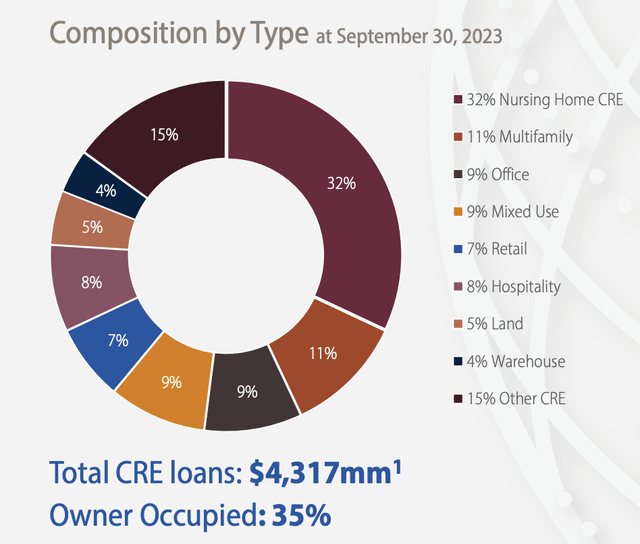

Общий рост как выручки, так и прибыли учреждения стал возможен благодаря продолжающемуся расширению активов компании. Например, стоимость кредитов на ее счетах выросла с 3,14 миллиарда долларов в 2020 году до 4,84 миллиарда долларов в 2022 году. год. Я знаю, что инвесторы обеспокоены одной вещью, когда дело доходит до кредитных рисков, — это размер портфеля банка, посвященного офисным активам. Подавляющее большинство кредитов компании, в общей сложности около $4,32 млрд, посвящено коммерческой недвижимости. Но только около 9% из этой суммы, или 7% от общего объема кредитов, связаны с офисными активами. Это правда, что еще 9% кредитов на коммерческую недвижимость по стоимости связаны с недвижимостью смешанного назначения. Так что здесь может быть какое-то дополнительное разоблачение. Но недвижимость смешанного назначения, как правило, безопаснее, чем активы, предназначенные специально для офисов.

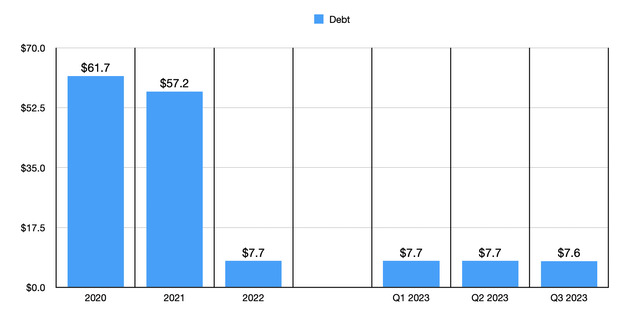

Это не значит, что с точки зрения активов все было хорошо. С 2021 года в банке наблюдается довольно значительное снижение стоимости денежных средств и их эквивалентов на балансе: показатель упал с $2,36 млрд до всего лишь $177,4 млн. С другой стороны, по крайней мере, стоимость ценных бумаг оставалась стабильной, колеблясь в диапазоне $900 млн с конца 2021 года по сегодняшний день. Хорошей новостью является то, что, несмотря на то, что денежные средства уменьшились, стоимость долга на балансе остается невероятно низкой. По состоянию на конец последнего квартала у банка было всего $7,6 млн долга. Это означает, что риск для акционеров на этом фронте очень мал.

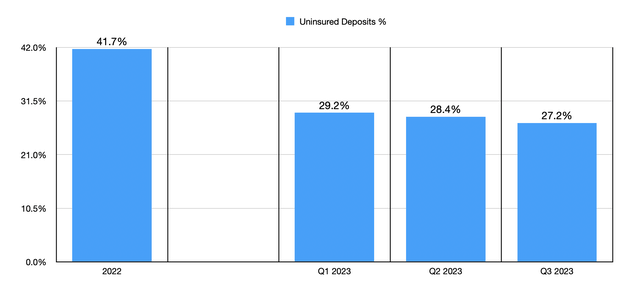

Рост стоимости кредитов, которые имеет учреждение, стал возможен благодаря продолжающемуся росту депозитов. Они подскочили с $3,83 млрд в 2020 году до $5,28 млрд в 2022 году. Стоит отметить, что показатель 2022 года ниже, чем $6,44 млрд, зарегистрированных в конце 2021 года. Однако с момента падения стоимость депозитов только выросла. К концу последнего квартала депозиты еще больше увеличились до 5,52 миллиарда долларов. Это на 233 миллиона долларов больше, чем сообщалось банком кварталом ранее, и на 4,6%, или 243,7 миллиона долларов, выше, чем банк закончил 2022 финансовый год. Честно говоря, я нахожу этот продолжающийся рост увлекательным. Ведь, по словам руководства, компания сообщила о снижении депозитов на $488,9 млн в этом году, связанном с решением выйти из криптовалютного пространства. Таким образом, продолжение роста даже после потери такой значительной части депозитов должно быть бычьим. Стоит также отметить, что доля незастрахованных депозитов банка в конце прошлого года выросла с 41,7% до 27,2% сегодня. Это немного ниже порога в 30%, который я считаю важным.

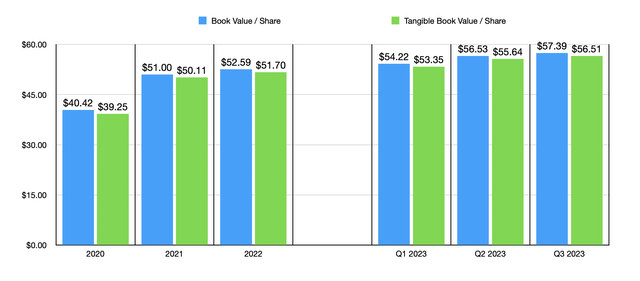

Что касается оценки банка, стоит отметить, что, используя данные за прошлый год, акции торгуются по коэффициенту цена/прибыль, кратному всего лишь 6,9. Хотя это и не самый дешевый из тех, что я видел, он очень дешев: большинство банков торгуют в диапазоне от 6 до 11. Учреждение также торгуется по цене 65,2% своей балансовой стоимости и 66,2% своей материальной балансовой стоимости. Оба показателя значительно ниже, чем у подавляющего большинства банков, торгующихся гораздо ближе к своей балансовой стоимости в расчете на акцию.

Еда на вынос

Основываясь на имеющихся данных, я бы сказал, что Metropolitan Bank Holding Corp., безусловно, является привлекательной перспективой. Хотя мне не нравится видеть снижение прибыли в этом году, и было бы неплохо, если бы денежные средства на его счетах увеличились, практически все остальное в этом учреждении меня очень привлекает. Учитывая эти факторы, в частности, насколько дешевы акции, я бы сказал, что Metropolitan Bank Holding Corp. определенно заслуживает рейтинга «сильной покупки» в настоящее время.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")