: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание:

Ранее я писал о Nikola Corporation (NASDAQ:NKLA), поэтому инвесторам следует рассматривать это как дополнение к моим предыдущим статьям о компании.

Четыре недели назад переживающий трудности транспортный стартап с нулевым уровнем выбросов Nikola Corporation («Никола») сообщил об ужасающих результатах третьего квартала и предоставил неутешительные краткосрочные перспективы.

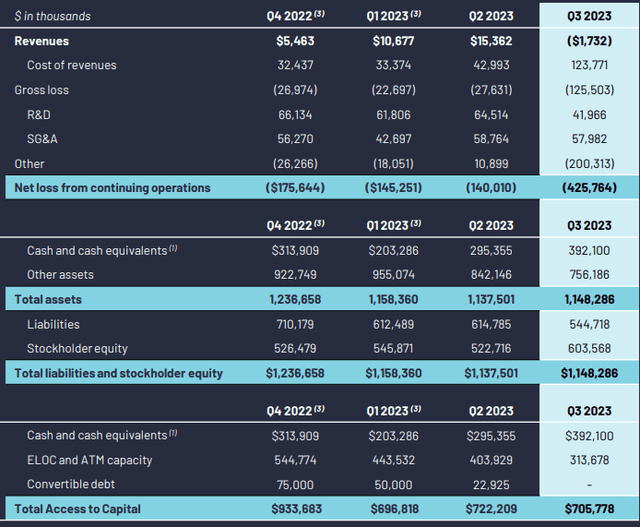

Отчетная выручка за квартал стала отрицательной, поскольку компания была вынуждена выкупить несколько грузовиков Nikola Tre BEV у дилеров после расторжения соответствующих дилерских соглашений.

Согласно подготовленным комментариям руководства по итогам телефонной конференции, этот шаг стал результатом того, что компания сосредоточила свои усилия по продажам на Калифорнии, но позже в ходе сессии вопросов и ответов финансовый директор Стейси Пастерик признала и другие проблемы (выделено автором):

Да, я думаю, что в настоящее время два дилера, у которых мы выкупили грузовики, были обязаны сделать обратный выкуп по контракту, и мы решили прекратить дилерские отношения, чтобы выкупить эти грузовики.

Эти решения принимаются Николой во многих случаях совместно с дилером в зависимости от спроса, в зависимости от того, сколько времени и ресурсов дилер должен посвятить бизнесу Николы. Так что дело не только в том, что его дилеры оказались за пределами Калифорнии.

Мы ориентируемся в первую очередь на Калифорнию, поэтому ожидаем, что если мы действительно подпишем будущих дилеров, они, скорее всего, с большей вероятностью будут находиться в Калифорнии и в будущем.

Но на данный момент у нас нет активных планов по прекращению каких-либо других дилерских отношений.

Хуже того, в отличие от предыдущих ожиданий руководства, недавний отзыв 209 грузовиков Nikola Tre BEV потребует дооснащения всех автомобилей совершенно новыми аккумуляторными блоками от другого поставщика.

В результате компании пришлось накопить привлекательную сумму в 61,8 миллиона долларов, или почти 300 000 долларов за грузовик, на кампанию по отзыву. Обратите внимание, что средняя цена продажи грузовика Nikola Tre BEV в первом полугодии 2023 года составила около 324 000 долларов США.

Вдобавок к травме Никола понес еще 45,7 миллиона долларов на расходы, связанные с резервированием устаревших аккумуляторных блоков и компонентов BEV.

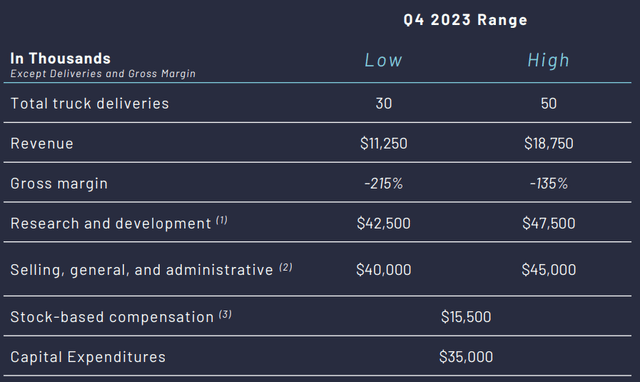

Но плохие новости на этом не заканчиваются. На телефонной конференции компания снизила прогнозы по объемам продаж грузовиков на топливных элементах в четвертом квартале со 120 до 30–50, при этом в качестве основной причины были названы проблемы с цепочкой поставок.

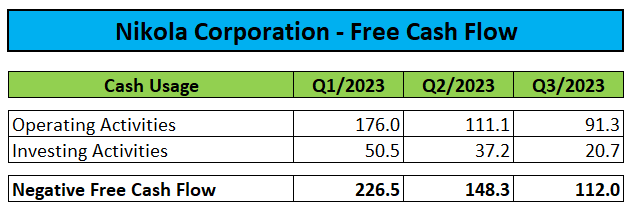

Поскольку кампания по отзыву в настоящее время не позволяет компании продавать грузовики BEV, прогнозируется, что использование денежных средств в четвертом квартале увеличится до 140 миллионов долларов по сравнению со 112 миллионами долларов в третьем квартале.

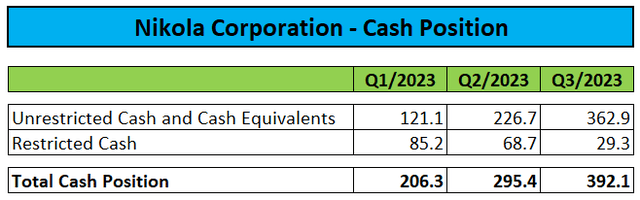

Собрав около $250 млн дополнительных средств в третьем квартале, Никола завершил квартал с $363 млн неограниченных денежных средств по сравнению с $227 млн в конце второго квартала.

Однако продолжающееся использование компанией продаж на открытом рынке и ее кредитной линии с Tumim Stone Capital LLC привело к значительному размыванию акций простых акционеров.

С начала года до конца октября Никола выпустил более 500 миллионов новых обыкновенных акций, в результате чего количество находящихся в обращении акций увеличилось почти вдвое.

В ходе телеконференции руководство спрогнозировало дополнительные потребности в денежных средствах в размере $400 млн для финансирования бизнеса до рентабельности EBITDA, ожидаемой в настоящее время к концу 2025 года.

Однако это руководство предполагает, что большая часть водородной инфраструктуры будет финансироваться партнерами.

Поскольку мы изучаем возможности в экосистеме производства и распределения водорода и продолжаем развивать нашу энергетическую стратегию, нам может потребоваться дополнительный капитал для участия в экономике производства и распределения водорода.

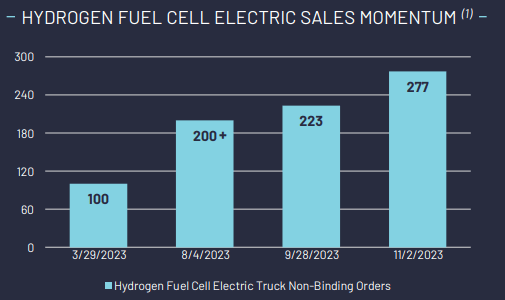

Честно говоря, учитывая, что для достижения безубыточности валовой прибыли требуется до 300 продаж грузовиков в квартал, а на данный момент получено всего 277 необязательных заказов на крайне важный грузовик Nikola Tre FCEV, я понятия не имею, как компания сможет достичь этой цели. Рентабельность по EBITDA в течение двух лет, особенно с учетом того факта, что крупным клиентам обычно требуется несколько месяцев успешной демонстрации перед размещением обязательного заказа, как было указано руководством во время разговора.

Кроме того, доступность водородной инфраструктуры и сложные процедуры подачи заявок на субсидии являются дополнительными проблемами, с которыми в настоящее время сталкивается компания.

В результате на данный момент Никола получил только 20 твердых заказов на поставку грузовиков FCEV в четвертом квартале, и они поступили исключительно от дилеров.

Обратите внимание, что текущий консенсус аналитиков предполагает, что в следующем году будет продано около 650 грузовиков, что я считаю совершенно нереалистичным.

На данный момент я не ожидаю, что продажи грузовиков BEV возобновятся раньше второго полугодия 2024 года, а учитывая удлиненные циклы продаж предложений компании FCEV, я бы уже посчитал продажи 400 грузовиков в следующем году большим успехом.

Следовательно, инвесторам, вероятно, придется готовиться к еще одному году низких показателей.

Наконец, я считаю недавнюю отставку финансового директора Стейси Пастерик крупной потерей для Николы, поскольку она работала в компании с 2019 года, прежде чем была назначена финансовым директором в марте.

В частности, тот факт, что она решила уйти в гораздо меньший стартап Universal Hydrogen Inc., компанию, разрабатывающую комплекты для переоборудования топливных элементов для обычных самолетов и с особой страстью к собакам, не совсем подходит для вселения уверенности в прогнозах Николы.

Нижняя граница

Nikola Corporation остается настоящей катастрофой. Компания сообщила об ужасающих результатах третьего квартала и в очередной раз снизила ожидания в отношении продаж грузовых автомобилей, выручки и рентабельности, в то время как размывание акций акционеров обыкновенных акций продолжалось.

Кроме того, остается проблема текучести кадров. В этом году у Николы подали в отставку генеральный директор и два финансовых директора.

Учитывая плачевное состояние бизнеса, я понятия не имею, как компания собирается достичь заявленного руководством целевого показателя рентабельности EBITDA всего за два года.

Учитывая постоянные огромные потребности в финансировании, чрезмерное размывание акций акционеров обыкновенных акций, вероятно, будет продолжаться в настоящее время.

Поскольку в следующем году вероятно дальнейшее разочарование, инвесторам следует продать существующие позиции и двигаться дальше.

Риски

В последние кварталы акции неоднократно подвергались резкому росту, при этом трейдеры, по-видимому, использовали любое временное ослабление давления со стороны продавцов, чтобы переместить акции.

Если компания по какой-то причине приостановит продажи на открытом рынке и воздержится от выпуска дополнительных конвертируемых облигаций, возможно, появится еще один импульс.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких` компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")