: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Акции Akero Therapeutics (NASDAQ:AKRO) упали до 52-недельного минимума в начале октября после сообщения о плохих ранних результатах критического исследования второй фазы цирроза НАСГ; эфруксифермин (EFX) не смог достичь первичной конечной точки фиброза в этом исследовании. С тех пор акции выросли примерно на 40%, поднявшись с ~$11,30 за акцию на минимуме до примерно $15,50 за акцию сегодня. Инвесторы, похоже, делают ставку на то, что HARMONY — еще одно исследование второй фазы, но для пациентов с НАСГ F2-F3 — сообщит о положительных результатах в первом квартале 2024 года.

Более того, похоже, что рынок начинает обретать уверенность в том, что EFX все еще может стать одобренным FDA и коммерчески успешным препаратом для лечения НАСГ. Исходя из имеющихся данных, я бы согласился с первым пунктом. По последнему пункту сказать труднее. Хотя кажется, что EFX работает по номинальной стоимости, гораздо менее очевидно, что EFX обладает необходимыми качествами, чтобы выделиться среди сложной ситуации с лечением.

Тезис

Из-за неопределенности будущего и конкурентного преимущества, которым обладает Resmetirom компании Madrigal (MDGL), я бы присвоил Akero Therapeutics рейтинг продажи. Задача Akero — доказать, что EFX отличается от других. И текущие данные не подтверждают эту дифференциацию.

Данные не кажутся плохими

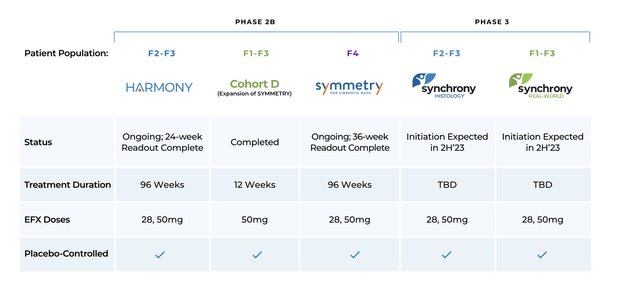

Причиной резкого падения цен на акции в начале октября стало обнародование 36-недельных данных SYMMETRY — исследования второй фазы, оценивающего EFX в качестве лечения пациентов с НАСГ F4 с компенсированным циррозом печени. Никакой статистической значимости не было достигнуто ни при дозе 28, ни при дозе 50 миллиграмм для первичной конечной точки, заключающейся в по крайней мере одноэтапном улучшении фиброза печени без ухудшения НАСГ по сравнению с плацебо; Ключевая вторичная конечная точка разрешения НАСГ была статистически значимой для обеих дозировок. Следует отметить, что EFX продемонстрировал благоприятную дозозависимую тенденцию к уменьшению фиброза, хотя это и не было статистически значимым. Лечение переносилось хорошо, серьезных проблем с безопасностью не сообщалось. (За исключением легких и умеренных желудочно-кишечных расстройств, приводящих к небольшому количеству случаев прекращения приема.)

На первый взгляд данные не кажутся такими уж плохими. По крайней мере, можно подумать, что это не гарантирует падения рыночной капитализации примерно на 60%. Имейте в виду, что эти данные получены из популяции НАСГ с очень поздней стадией заболевания (пациенты F4 с компенсированным циррозом печени). На этой стадии пациенты находятся на грани декомпенсированного цирроза печени, где средняя выживаемость пациентов составляет ~ 2 года без трансплантации печени; Начнем с того, что барьер довольно высок.

Более того, это 36-недельный анализ 96-недельного исследования. Вполне возможно, что для уменьшения фиброза просто требуется больше времени, чтобы показать отделение от плацебо. Тот факт, что анализ уже показал статистически значимое снижение разрешения НАСГ (p<0,01 для обеих дозировок), является впечатляющим. Показатели разрешения 63% и 60% для низкой и высокой дозировки соответственно в этой популяции пациентов являются беспрецедентными.

Исследование достигло своей основной конечной точки как для групп, принимавших EFX 50 мг, так и для групп 28 мг EFX: у 41% и 39% пациентов, получавших EFX, соответственно, наблюдалось по крайней мере одноэтапное улучшение фиброза печени без ухудшения НАСГ к 24 неделе. по сравнению с 20% в группе плацебо… Кроме того, 41% и 29% пациентов, принимавших 50 мг и 28 мг соответственно, достигли обеих конечных точек (разрешение НАСГ и улучшение фиброза ≥1 стадии), по сравнению с 5% в группе плацебо.

Источник: Пресс-релиз ГАРМОНИИ от 13.09.22

Учтите также, что EFX достиг статистической значимости как в разрешении НАСГ, так и в уменьшении фиброза в другом исследовании второй фазы, HARMONY: Ключевое различие между HARMONY и SYMMETRY состоит в том, что в первом EFX оценивался как средство лечения популяции заболеваний F2-F3. (Это типичный подход к оценке терапии НАСГ.) MAESTRO-NASH, успешное исследование третьей фазы, проведенное Мадригалом для оценки ресметирома в качестве лечения НАСГ, не включило ни одного пациента F4. Если принять во внимание этот контекст, провал SYMMETRY не так уж плох, как кажется.

Подход Акеро, заключающийся в проведении многочисленных клинических исследований для разных подгрупп пациентов, имеет смысл, если принять во внимание гетерогенную природу НАСГ. Небольшой промах среди пациентов F4 не мешает FDA предоставить ускоренное одобрение EFX на основании результатов Synchrony и HARMONY.

Дифференциация и сложность

Однако задача Akero заключается в том, что им нужно не только провести EFX до финиша, но и продемонстрировать превосходство в сложных условиях лечения. Вот почему 36-недельный показатель СИММЕТРИИ имел такое большое значение; инвесторы хотели посмотреть, сможет ли EFX дифференцироваться благодаря антифиброзному эффекту. Недочет основной конечной точки на данном этапе предполагает, что EFX не оправдает эти высокие ожидания после завершения SYMMETRY на 96 неделе.

Такая высокая планка необходима из-за огромного преимущества Resmetirom. FDA уже приняло соглашение о неразглашении препарата «Мадригал» в отношении Ресметирома и установило дату приоритетного рассмотрения на 14 марта 2024 года. В случае одобрения, а я верю, что оно так и будет, у Ресметирома будет огромное преимущество в определении себя как единственного средства лечения НАСГ. Если СИНХРОННАЯ ГИСТОЛОГИЯ начата в декабре и продолжительность лечения такая же, как и ГАРМОНИЯ и СИММЕТРИЯ, то до первичного завершения потребуется ~22 месяца. Затем вам нужно добавить время, необходимое Akero для составления пакета соглашения о неразглашении, и время, необходимое FDA для его рассмотрения. Если сроки NDA для EFX совпадут со сроками Resmetirom, это добавится еще примерно на 15 месяцев. В целом Акеро отстает от Мадригала примерно на 3 года.

Помните, что Ресметиром уже продемонстрировал свой антифиброзный эффект и разрешение НАСГ в Маэстро-НАСГ; Пероральный механизм доставки Ресметирома также намного удобнее, чем подкожные инъекции, необходимые для EFX. После одобрения и получения возможности стать стандартом лечения НАСГ его будет трудно отменить, если не будет предложен более убедительный вариант. Из-за недавнего отсутствия конечной точки фиброза становится все труднее продавать EFX вместо Resmetirom. EFX также должен, как минимум, проявить себя в СИНХРОНИИ и ГАРМОНИИ. И превышение ожиданий в отношении SYNCHRONY не является гарантией, учитывая большое количество других препаратов НАСГ, которые не прошли испытания на третьей фазе.

Путь вперед к EFX осложняется также изменением парадигмы лечения НАСГ. Существует ощутимая возможность того, что терапия GLP-1 может сократить общую популяцию НАСГ за счет уменьшения популяции людей, страдающих ожирением. (Ожирение, безусловно, является основной причиной НАСГ.) Верно также и то, что сами GLP-1 могут напрямую лечить НАСГ. Ключевое сообщение в феврале от компании Eli Lilly (LLY), оценивающей тирзепатид как средство лечения НАСГ, внесет необходимую ясность в эту проблему.

Другая сложность заключается в том, что разрешение НАСГ и уменьшение фиброза являются суррогатными конечными точками, поэтому EFX придется столкнуться с тяжелой борьбой со страховщиками за получение страхового покрытия. В недавнем отчете ICER NASH сформулированы причины, по которым страховщики могут быть совершенно устойчивыми:

Хотя существует огромная потребность в модифицирующем течение заболевания лечении НАСГ, учитывая отсутствие данных о клинических результатах, спонтанное улучшение гистологии у 25% нелеченных пациентов, отсутствие данных о долгосрочной безопасности и то, что для этого требуется в среднем семь лет для прогрессирования одной стадии фиброза, для плательщиков будет разумно использовать предварительное разрешение в качестве компонента покрытия для лечения НАСГ. Плательщики должны оплачивать интенсивные программы контроля веса, включающие диетологов и медикаментозную терапию, учитывая, что разрешение НАСГ наблюдалось у 84% пациентов в течение одного года после бариатрической операции. Изменение образа жизни с устойчивым снижением массы тела по меньшей мере на 10% приводит к разрешению НАСГ у 90% и регрессу фиброза у 45% пациентов.

Источник: Итоговый отчет ICER, стр. 39–40.

Подумайте о том, насколько сложной может стать коммерческая ситуация в 2026 году. EFX может конкурировать с Resmetirom, GLP-1 и страховщиками, которые предпочли бы пройти поэтапную терапию, прежде чем покрывать какие-либо лекарства. Без демонстрации явного превосходства и отличия от стандартов медицинской помощи коммерциализация может оказаться затруднительной. Это объясняет, почему первоначальная реакция на СИММЕТРИЮ была такой резкой.

Финансы и оценка

Одним из важных аспектов Akero является то, что у них нет недостатка в ликвидности для финансирования своих испытаний и операций. По состоянию на последний квартал у них было около 554 миллионов долларов в виде денежных средств, их эквивалентов и краткосрочных рыночных ценных бумаг. У них также есть еще около $60 миллионов в долгосрочных рыночных ценных бумагах, в результате чего их общая ликвидность составляет ~$610 миллионов. Напротив, их долгосрочный долг составляет ~ 20 миллионов долларов.

Если усреднить их чистый убыток за последние четыре квартала, то квартальный расход денежных средств составит около 30 миллионов долларов. Если предположить, что этот уровень будет стабильным, у Akero не должно возникнуть проблем с покрытием затрат на разработку EFX до утверждения. Однако, если она желает коммерциализировать EFX, ей, вероятно, придется привлечь больше денег либо за счет партнерства, либо за счет размывания акционеров.

На момент написания каждая акция Akero торгуется по цене около $16,50, что дает рыночную капитализацию около $920 млн. Учитывая стоимость предприятия примерно в 330 миллионов долларов США, становится ясно, что рынок не придает большого значения EFX. Оценить сам EFX сложно, поскольку все еще существует большая неопределенность относительно его клинического профиля, не говоря уже о сравнении с Ресметиромом. Еще менее определенно то, как GLP-1 изменит ситуацию с НАСГ к 2026 году или влияние страховщиков на сопротивление страховому покрытию. Такая большая неопределенность затрудняет определение истинной стоимости EFX.

В любом случае, я скептически отношусь к тому, что EFX сможет занять свою нишу или успешно конкурировать с Resmetirom от Madrigal. Преимущество первопроходца трудно преодолеть, а превосходное удобство, обеспечиваемое пероральной доставкой Ресметирома, невозможно преодолеть. (Помните, что большинство пациентов с НАСГ и НАЖБП не имеют симптомов, поэтому обеспечение простоты использования для поддержания соблюдения режима лечения будет главной заботой тех, кто назначает лечение.) Следовательно, сложность придания какого-либо значения EFX заставляет меня думать, что правильная оценка Акеро будет денежная стоимость; это предполагает цену за акцию в размере ~11 долларов США и потенциал снижения стоимости акций примерно на 40 процентов по сравнению с текущей оценкой.

Заключение

Сложный путь вперед для Акеро долог и полон неопределенности. Akero отстает как минимум на три года и все еще нуждается в EFX, чтобы пройти третью фазу испытаний. И хотя EFX демонстрирует терапевтические перспективы, на основании имеющихся данных трудно определить, сможет ли он затмить Ресметиром. Из-за масштабов неопределенности я бы присвоил Akero рекомендацию продавать.

Риски для диссертации

1) Бычий тезис не является надуманным. Банковский выстрел связан с успешным считыванием SYMMETRY за 96 недель. Если EFX удастся достичь первичной конечной точки снижения фиброза у пациентов F4 с декомпенсированным циррозом печени, то это будет значимо отличать его от Ресметирома. Или, если ему удастся продемонстрировать явно лучшие данные о конечных точках и/или результатах с помощью HARMONY/SYNCHRONY.

2) Мадригал может получить полное ответное письмо (CRL) от FDA в ответ на свое соглашение о неразглашении в отношении Ресметирома. Медведи высказали предположение, что Мадригал применил ловкость рук, изменив конечную точку фиброза в МАЭСТРО-НАШ перед считыванием показаний. Такой сценарий также не был бы беспрецедентным, поскольку соглашение OCA NDA компании Intercept для NASH умерло в нормативной неопределенности после получения CRL от FDA. Хотя я считаю отказ FDA маловероятным, это может привести к задержке Мадригала на срок от 6 до 24 месяцев в зависимости от характера CRL. Этот результат поддержит бычий тезис, лежащий в основе EFX, за счет снижения риска конкуренции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")