: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация по акциям Sun Country Airlines (NASDAQ:SNCY) — «покупать», поскольку я ожидаю, что ситуация с поставками продолжит улучшаться, что будет способствовать росту выручки и операционной прибыли. Обратите внимание, что ранее я давал рекомендацию покупать SNCY в августе, поскольку рассматривал падение цены акций как возможность покупки. Тогда я верил, что как только SNCY наймет достаточное количество пилотов, рост должен ускориться и вернуться к нормальным темпам.

Последние результаты и обновления

Как сообщалось 7 ноября, рост выручки в 3К23 на 12,3% превысил прогноз руководства на 8–13%, при этом RASM от подразделений планового обслуживания снизился на 5% в годовом исчислении, но все же увеличился на 39% по сравнению с 2019 годом. Наиболее серьезным узким местом являются пилотные проекты. , постепенно смягчается, я считаю, что среда роста доходов по-прежнему остается благоприятной для SNCY. В третьем квартале 2023 года SNCY не смогла увеличить загрузку в периоды пиковой нагрузки для удовлетворения уровня спроса из-за нехватки пилотного персонала. Здесь я отмечаю, что это очень важно для SNCY, поскольку в эти периоды обычно открываются самые высокие возможности маржинального дохода. В частности, руководство отметило, что в периоды пикового спроса в этом квартале было налетано на 3500 блок-часов меньше, чем компания могла бы сделать из-за нехватки пилотов. Если бы в это время у SNCY работало достаточное количество пилотов, она могла бы получить дополнительную прибыль от дополнительных рейсов в размере от 7 до 10 миллионов долларов, что означает увеличение операционной прибыли на 35–50%. Это указывает на то, что сторона предложения по-прежнему является ограничивающим фактором, и, с другой стороны, руководство подтвердило, что у компании не было никаких проблем с наймом или удержанием пилотов в течение предыдущих 12 месяцев. Руководство отметило, что повышение квалификации капитанов имело тенденцию к увеличению на протяжении всего срока, и бизнес ожидает более активного удовлетворения пикового спроса в марте.

Учитывая такой прогноз, руководство установило целевой показатель увеличения мощностей на 8–10% на 4 квартал 23 года и ожидает, что рост мощностей в 24 финансовом году будет соответствовать темпам выхода в 2023 году. Другими словами, в 24 финансовом году будет гораздо больше возможностей для достижения экономического роста. Руководство заявило, что нынешний план роста может иметь потенциал роста в 24 финансовом году, если тенденции обновления капитанов превысят прогнозы, что приведет к увеличению использования текущего флота. Здесь есть два ключевых аспекта. Во-первых, потенциал роста в меньшей степени зависит от добавления новых самолетов или парка самолетов. Во-вторых, любой дополнительный рост в следующем году приведет к снижению затрат CASM без учета топлива, что означает высокую дополнительную прибыль. В этом квартале управление автопарком стало ярким примером способности руководства распределять ресурсы. Учитывая, что руководство рассчитывает снять ограничения на количество пилотов и что расширение в 24 финансовом году не будет зависеть от новых самолетов, компания планирует сдать в аренду два самолета, которые должны были пополнить парк в 4 квартале 2023 года. Если договор аренды будет выполнен, эти два самолета снова присоединятся к флоту Sun Country и начнут эксплуатироваться в 1 квартале 2025 года. Если это новое соглашение об аренде будет заключено, общее количество арендованных самолетов Sun Country увеличится до семи. На мой взгляд, это довольно разумная стратегия, поскольку она снижает затраты на содержание самолетов, а также позволяет SNCY тем временем получать денежный поток.

И последнее, что следует отметить в отношении выручки: хотя руководство ожидает небольшого снижения RASM в годовом исчислении в 4 квартале 2023 года, выручка от единицы продукции SNCY выросла значительно выше по сравнению с уровнями, существовавшими до пандемии. По мнению руководства, за последние шесть кварталов рост составил как минимум 25% по сравнению с 2019 годом, и ожидается, что в четвертом квартале 2023 года эта тенденция продолжится.

В общем, мой тезис остается неизменным. Из-за ограничений в штатном расписании пилотных проектов уровни использования ограничены в периоды пикового спроса, в результате чего SNCY отказывается от реализации некоторых возможностей получения самой высокой маржинальной прибыли, что ограничивает потенциал роста компании. Я ожидаю, что рост и рентабельность операционной прибыли продолжат расти, учитывая, что в 2024 году мощности, скорее всего, будут увеличиваться на высокие однозначные или низкие двузначные цифры ежегодно, в то время как цены за единицу продукции должны остаться примерно неизменными. Лучшая пилотная доступность означает, что SNCY может увеличить рост мощности за счет более эффективного использования, что улучшает как удельные расходы, так и удельные доходы.

Оценка и риск

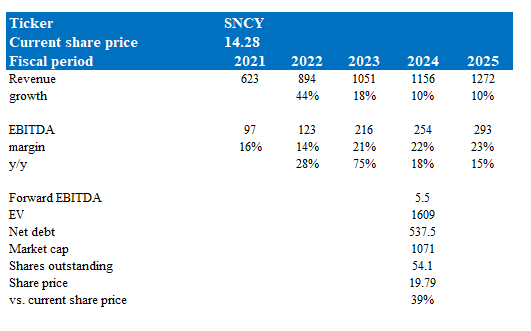

Согласно моей модели, в 25 финансовом году SNCY оценивается примерно в 20 долларов, что представляет собой рост на 39%. Эта целевая цена основана на моем прогнозе роста на 10% в течение следующих двух лет. Мое обоснование использования того же предположения заключается в том, что теперь у меня больше уверенности в том, что доходы смогут расти на нормализованных уровнях (с использованием аналогов в качестве ориентира), учитывая, что ограничения предложения (пилотные проекты) постепенно усиливаются. Важным обновлением модели является то, что я пересмотрел прогноз по рентабельности EBITDA на 2023 финансовый год на 200 б.п., чтобы отразить более слабые, чем ожидалось, показатели рентабельности в 3К23, что было связано с упущенными возможностями получения высокой рентабельности. Мой пересмотр в сторону понижения также отражается на 24 и 25 финансовых годах. Благодаря лучшему пониманию ситуации с предложением и прогнозам роста на 24 финансовый год я увеличил свое предположение об оценке до 5,5-кратного форвардного показателя EBITDA, на котором акции торгуются сегодня.

Риск здесь заключается в том, что SNCY, возможно, не сможет разрешить ситуацию с ограниченным предложением так хорошо, как они могли себе представить. Учитывая, что предложение является ключевой частью головоломки, любая неправильная реализация ограничения пилотного предложения повлияет на экономический рост и доходы.

Краткое содержание

Моя рекомендация по SNCY остается покупать, поскольку я ожидаю улучшения условий поставок, что будет способствовать росту выручки и операционной прибыли. Усилия руководства по найму пилотных мощностей и оптимизм по поводу увеличения мощностей в 4К23 и 24 финансовом году очень позитивны, и с увеличением доступности пилотных мощностей бизнес должен соответственно увидеть более высокую загрузку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")