: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Всего я написал на SA о Холли (NYSE:HLLY) шесть статей, последняя из которых была в августе, когда я сказал, что финансовые результаты за второй квартал 2023 года были сильными, но компания по-прежнему недешева.

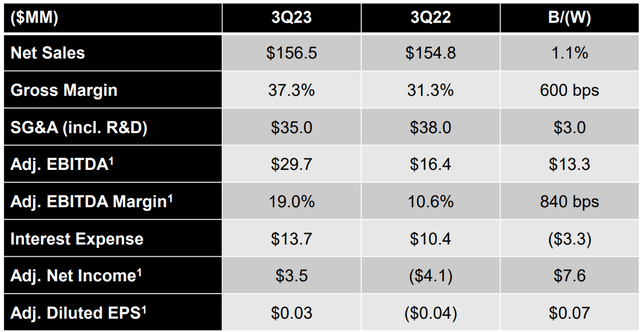

8 ноября Холли опубликовала результаты за третий квартал 2023 года, и это был еще один успешный квартал, поскольку рост чистых продаж вернулся на положительную территорию, а скорректированная EBITDA выросла более чем на 80% в годовом исчислении до $29,7 млн. Кроме того, компания укрепила свой баланс, поскольку свободный денежный поток в размере $21,7 млн позволил ей сократить чистый долг на $20,9 млн в течение квартала. Учитывая, что перспективы бизнеса улучшаются, а рыночная капитализация Holley снизилась на 52,9% со времени моей предыдущей статьи, я теперь чувствую себя комфортно, повышая свою оценку акций до спекулятивной покупки. Давайте рассмотрим.

Обзор финансовых результатов за 3 квартал 2023 года

Если вы не знакомы с компанией или моим предыдущим репортажем, вот краткое описание бизнеса. Холли специализируется на производстве и продаже высокопроизводительной продукции для энтузиастов легковых и грузовых автомобилей, такой как нагнетатели, топливные насосы и тюнеры двигателей, и является преемником одноименной компании, основанной в 1896 году, которая объявила о банкротстве в соответствии с главой 11 во время Великой Отечественной войны. Рецессия. Поскольку высококачественные автомобильные детали попадают в категорию дискреционных товаров, этот бизнес уязвим к изменениям макроэкономического цикла.

В 2021 году компания Holley зарегистрировалась на Нью-Йоркской фондовой бирже в результате слияния со специальной компанией по приобретению (SPAC), и ее финансовые показатели начали страдать от сбоев в цепочке поставок и нехватки чипов во втором квартале 2022 года, за которыми последовали проблемы, вызванные инфляцией и сокращением запасов со стороны клиентов. . В конце 2022 года Холли приступил к реализации плана сокращения расходов, который направлен на сокращение численности персонала, повышение эффективности производства, а также снижение расходов на транспортировку. Цель состоит в том, чтобы добиться годовой экономии затрат в размере 35 миллионов долларов США, и я воодушевлен достигнутым прогрессом. Holley сообщила об экономии в размере 10,4 миллиона долларов США по сравнению с аналогичным периодом прошлого года в третьем квартале 2023 года, что позволяет ей достичь цели по экономии затрат в 2023 году.

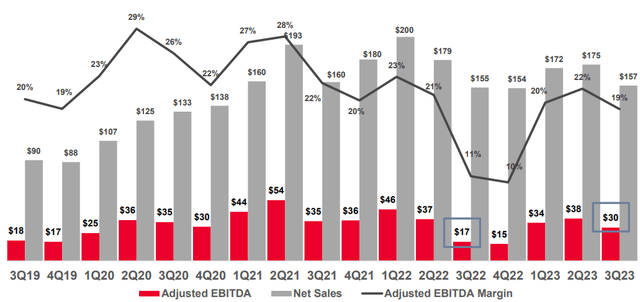

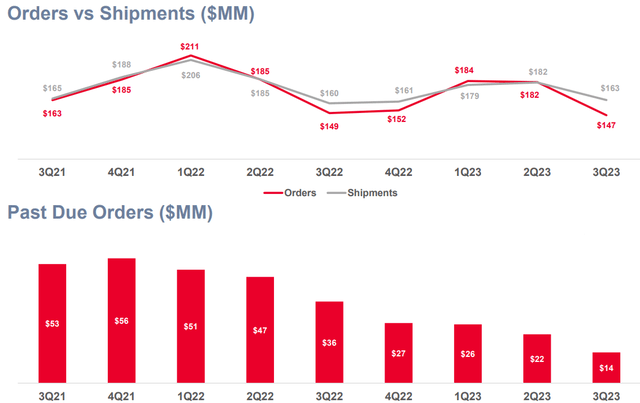

Глядя на финансовые результаты за третий квартал 2023 года, рост чистых продаж вернулся на положительную территорию, поскольку Холли последовательно сократил просроченные заказы на 8,1 миллиона долларов. Кроме того, маржа скорректированной EBITDA улучшилась до 19% благодаря мерам по экономии, в то время как скорректированная чистая прибыль вернулась в плюс.

При этом я обеспокоен тем, что заказы за квартал составили всего 147 миллионов долларов. Учитывая, что Holley выпустила 75 новых продуктов во втором квартале (см. слайд 7 здесь) и еще 67 новых продуктов в третьем квартале (см. слайд 6 здесь), я ожидал, что заказы будут сильными. Вместо этого мы получили показатель, который был даже слабее, чем даже за третий квартал 2022 года. Тем не менее, стоит отметить, что третий квартал обычно является самым слабым периодом Холли для заказов из-за сезонности. Я надеюсь, что мы увидим улучшение в четвертом квартале, поскольку во время отчета о прибылях и убытках за третий квартал 2023 года компания заявила, что планирует более пристально сосредоточиться на тенденциях роста заказов для своих краткосрочных показателей.

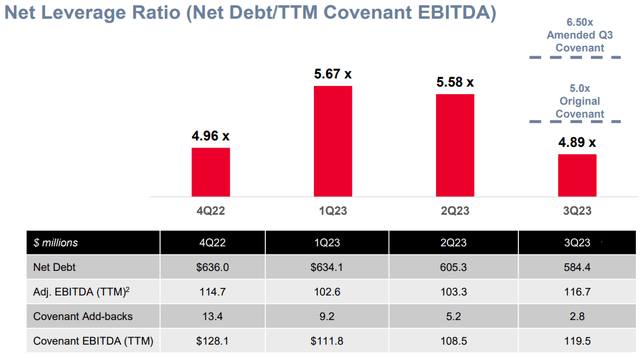

Глядя на баланс, чистый долг снизился до $584,4 млн на конец сентября с $605,3 млн кварталом ранее, поскольку свободный денежный поток составил $21,7 млн в третьем квартале 2023 года. Поскольку скорректированная EBITDA продолжает расти, коэффициент чистого левериджа Холли сейчас составляет значительно ниже уровня долгового ковенанта. Я оптимистично настроен в отношении того, что чистый долг может сократиться примерно на 20 миллионов долларов в четвертом квартале 2023 года, поскольку компания продолжает концентрироваться на укреплении своего баланса.

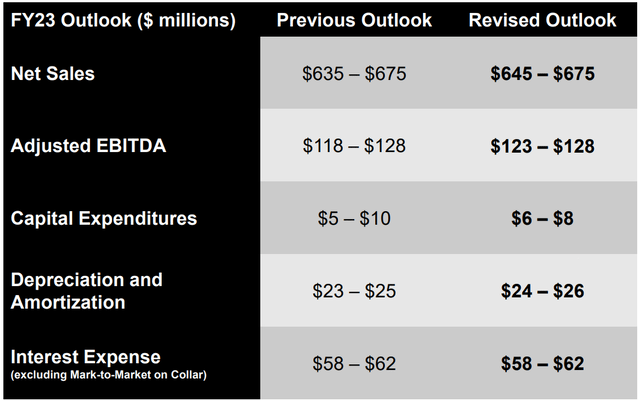

Глядя на то, чего ожидать в будущем, Холли еще раз пересмотрел свой прогноз на 2023 год в сторону повышения и теперь прогнозирует чистый объем продаж на уровне $645 млн и $675 млн, а скорректированную EBITDA — от $123 млн до $128 млн. Хотя скорректированная EBITDA обычно падает в последнем квартале года из-за праздничных промоакций, меня воодушевляет то, что прогноз предполагает значительное улучшение по сравнению с четвертым кварталом 2022 года.

Судя по оценке, Холли на момент написания статьи оценивал стоимость предприятия в $1,03 млрд и торгуется с соотношением EV/скорректированная EBITDA 8,8x на основе TTM. Если использовать среднюю точку прогноза скорректированной EBITDA на 2023 год, коэффициент упадет до 8,2x. Хотя это цикличный бизнес, меня воодушевляют финансовые результаты Holley в период высоких процентных ставок, и я думаю, что компания должна торговаться по коэффициенту EV/скорректированная EBITDA примерно в 10 раз. Продажи Holley снова растут, маржа скорректированной EBITDA близка к 20% благодаря мерам по сокращению затрат, а коэффициент чистого левереджа теперь ниже уровня четвертого квартала 2022 года.

Обращая наше внимание на риски снижения, я думаю, что главный из них заключается в том, что высокие процентные ставки могут оказать давление на заказы в четвертом квартале, особенно во время курортного сезона в декабре. Просроченные заказы Holley в сентябре составили всего $14 миллионов, и низкий уровень новых заказов может, таким образом, привести к снижению чистых продаж, а также прибыли из-за потери эффекта масштаба. Заглядывая в будущее, я обеспокоен тем, что даже если на продажи в 2024 году не повлияют высокие процентные ставки, рост, вероятно, будет ограничен из-за отсутствия слияний и поглощений, поскольку компания по-прежнему сосредоточена на сокращении своего чистого долга.

Вывод инвестора

Чистые продажи Holley снова растут, а ее скорректированная рентабельность EBITDA значительно улучшилась в этом году, поскольку компания находится на пути к достижению годовой экономии затрат примерно на 35 миллионов долларов. Кроме того, свободный денежный поток за квартал превысил $20 млн, что позволило компании сократить долг и улучшить коэффициент чистой левереджа. На мой взгляд, распродажа последних нескольких месяцев создала хорошую возможность для покупки, поскольку соотношение EV/скорректированная EBITDA сейчас измеряется однозначными числами. При этом я обеспокоен тем, что заказы в третьем квартале были низкими, а коэффициент чистого левереджа все еще довольно высок.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")