: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

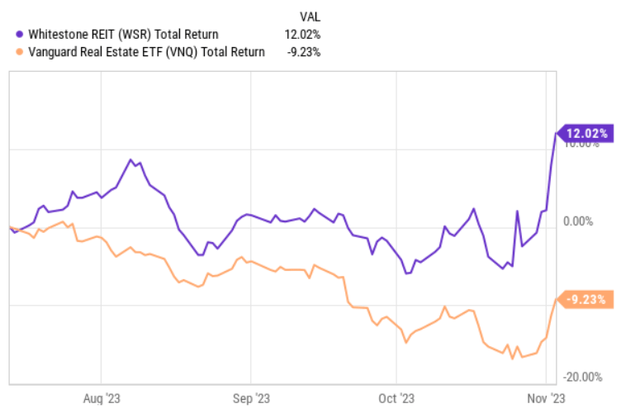

Примерно 4 месяца назад я начал освещать Whitestone REIT (NYSE:WSR), базирующийся в США фонд акций REIT, владеющий и управляющий торговыми центрами (с упором на удобство) на рынках Sun Belt.

С тех пор WSR превзошла более широкий рынок REIT примерно на 20% по совокупной доходности. WSR также добилась примерно на 7% большей прибыли за тот же период, чем ее коллеги, работающие в сегменте REIT торговых центров.

Когда я излагал свою тезис о покупке WSR, я выделил 5 элементов, которые поддерживали длинную позицию:

- Улучшение баланса за счет консервативных выплат по FFO и сбалансированной стратегии ротации активов.

- Идеально структурированные сроки погашения долга без масштабного рефинансирования до 2026 года, что дает руководству время для смягчения риска рефинансирования и/или воздействия переоценки долга с фиксированной процентной ставкой.

- Хорошо позиционированный портфель на привлекательных рынках Солнечного пояса, где спрос на комфортную торговую недвижимость благоприятный и имеет положительные перспективы роста.

- Диверсификация всего портфеля, при которой активы распределяются по разным штатам, арендаторам, экономическим сегментам и не имеют заметного риска для одного арендатора.

- Привлекательная оценка, которая на момент моей первой статьи о WSR подразумевала скидку ~16% по сравнению с ближайшими аналогами.

Почти все вышеупомянутые пункты хорошо сработали, что привело к уменьшению оценочной скидки. Тем не менее, самое главное то, что основополагающие принципы стали сильнее и также ясно доказали, что портфелю присуща внутренняя ценность.

Недавно WSR опубликовала результаты за третий квартал 2023 года, которые, с одной стороны, оправдали недавнее повышение цен, а с другой — еще больше усилили бычий тезис.

Коротко о результатах третьего квартала

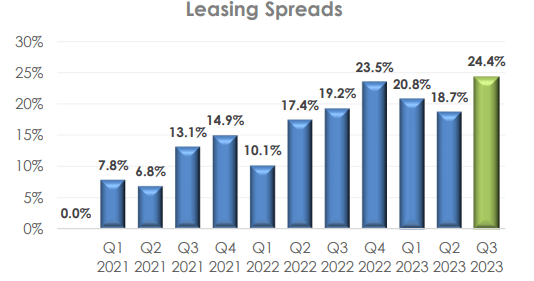

Самым большим драйвером положительной реакции рынка стали данные по лизингу. В третьем квартале 2023 года WSR удалось зарегистрировать 24,4% лизинговых спредов, из которых около 10,5% были напрямую использованы в генерировании денежных средств.

В результате сопоставимый NOI вырос на 4,9% по сравнению с третьим кварталом прошлого года, ознаменовав шестой квартал подряд прямой спред по лизингу, превышающий 17%.

Это явный признак того, что на недвижимость WSR существует сильный и устойчивый спрос, несмотря на инфляционное давление на потребителей. Мы также можем подтвердить это, посмотрев на коэффициент занятости. Общая заполняемость WSR в третьем квартале 2023 года составила 92,7%, что на 20 базисных пунктов выше, чем в третьем квартале прошлого года.

Одним из ключевых механизмов, благодаря которому WSR удается обеспечить стабильный рост NOI, является относительно короткий срок аренды. Это также было подтверждено руководством во время последнего отчета о финансовых результатах:

Наши арендаторы часто могут финансировать операции за счет наличных средств и, как правило, имеют очень низкие требования к оборотному капиталу, поскольку они ориентированы на обслуживание, а не на твердые и мягкие товары. Мы также считаем, что более короткие договоры аренды с менее строгими структурами и постоянный анализ сил наших арендаторов позволяют нам опережать изменения в торговых площадях, укрепляя наши позиции в случае более жесткой посадки.

В настоящее время средневзвешенный оставшийся срок аренды WSR составляет чуть менее 4 лет, что помогает избежать блокировки договоров аренды в условиях инфляции. Это также помогает WSR последовательно пересматривать свой профиль арендаторов, чтобы поддерживать общий состав арендаторов в соответствии со структурной динамикой (например, приводить в соответствие со структурой спроса, уменьшать зависимость от конкретных секторов или арендаторов тактическим и упреждающим образом).

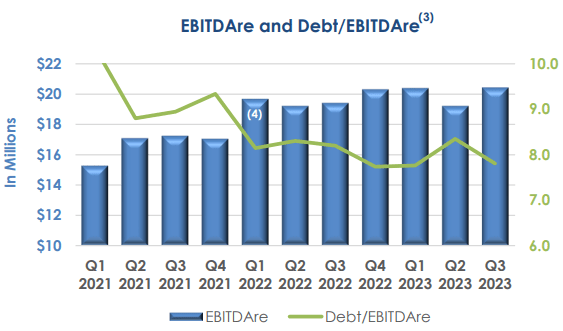

Дополнительным фактором, порадовавшим рынок WSR, являются результаты баланса.

WSR завершила квартал с улучшением профиля левереджа, в результате чего показатель EBTIDA снизился ниже 8x. Учитывая уровень выплат по FFO ~50%, очевидно, что Компания способна постепенно снизить риски своего баланса.

В целом, это отличная модель, которая должна помочь смягчить потенциальные последствия первого крупного рефинансирования в 2026 году, а затем в 2028 году (срочный кредит).

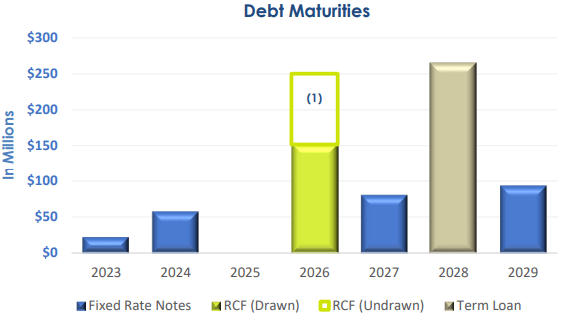

На данный момент 86% долга WSR зафиксировано, что обеспечивает стабильность уровня FFO в будущем. Хотя оставшиеся сроки погашения долга в 2023 и 2024 годах относительно невелики и могут быть в значительной степени покрыты за счет внутренней генерации денежных средств, в 2026 году мы теоретически можем столкнуться с неблагоприятной корректировкой FFO из-за новой переоценки / пролонгации долга.

Тем не менее, инвесторам следует принять во внимание несколько факторов, смягчающих это явление:

- Сохраняя 50% годового FFO в течение 2024 и 2025 годов, WSR сможет частично сократить долг, тем самым достигнув меньшей базы долга, на основе которой будут перекалиброваны новые процентные ставки.

- Учитывая недавнюю динамику и структурные попутные ветры для объектов WSR Sun Belt, основанных на удобстве, WSR должна быть в состоянии генерировать дополнительный сопоставимый FFO, что должно положительно повлиять на коэффициенты левереджа и покрытия.

- До 2026 года у SOFR есть достаточно времени, чтобы снизиться или вернуться к более приемлемому уровню в пределах 2–3%.

- WSR имеет возможность выиграть судебный процесс против своего бывшего генерального директора, который, по мнению руководства, имеет большую вероятность успешного завершения. Если это произойдет, WSR сможет получить доступ к 51,2 миллионам долларов плюс проценты за ущерб, тем самым окончательно монетизировав свою замороженную долю в СП. Эти поступления были бы чрезвычайно полезны для дальнейшего снижения доли заемных средств на балансе.

Наконец, несмотря на положительную динамику цен на акции, WSR по-прежнему остается недооцененной. В настоящее время акции торгуются с соотношением P/FFO 11,2x, что примерно на 12% ниже среднего показателя по сектору.

Дивидендная доходность немного снизилась и составила 4,4%, но в контексте коэффициента выплат по FFO 50% ее можно смело считать привлекательной.

Ключевые риски

Одной из ключевых причин, по которой цена WSR ниже средней по сектору, является вероятность потенциально негативного результата судебного процесса с бывшим генеральным директором. По мнению руководства, результата следует ожидать к концу этого года. В случае проигрыша WSR не только сможет монетизировать свою долю в размере ~$50 млн и получить обратно судебные издержки, но также будет подлежать дополнительным выплатам бывшему генеральному директору для покрытия соответствующих убытков. Здесь сложно оценить конкретную цифру, но, учитывая накопленные затраты WSR, связанные с этим испытанием, можно говорить о потере годового FFO.

Очевидно, что если такой сценарий произойдет, цена акций WSR резко упадет, и вышеупомянутый путь к сокращению заемных средств пойдет в противоположном направлении.

Тогда всегда существует риск того, что ставка ФРС станет более ограничительной или останется такой высокой в течение длительного периода времени, выходя за рамки дат первого крупного рефинансирования долга. Если WSR придется переоценить всю сумму долга, срок погашения которого наступает в 2026 и 2028 годах, процентные расходы возрастут, что приведет к существенному падению цены акций.

В целом, я думаю, что эти два риска достаточно хорошо смягчаются. Глядя на детали иска, становится совершенно очевидно, насколько WSR пострадала от встроенной в него ядовитой таблетки. Кроме того, комментарии руководства относительно вероятного результата были довольно оптимистичными в течение последних нескольких телеконференций о прибылях и убытках. Риск процентной ставки (более высокий SOFR на более длительный срок) также хорошо управляется благодаря способности WSR накапливать денежные средства (от 50% выплат по FFO) для погашения некоторой части сроков погашения и потенциальному доступу к дополнительному финансированию за счет монетизации ее в настоящее время замороженных совместных активов. риск.

Нижняя линия

В последнее время динамика цен на акции WSR превзошла более широкий рынок REIT благодаря очень устойчивой динамике базовых показателей. Двузначные спреды по лизингу, последовательно растущий сопоставимый NOI и постепенное снижение рисков баланса ясно оправдывают недавнее повышение уровня рыночной капитализации WSR.

В дальнейшем WSR остается надежной покупкой благодаря все еще существующему дисконту к аналогам и портфелю, который имеет долговременные попутные ветры и в то же время защищен от риска процентных ставок как минимум до 2026 года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")