: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Wolverine World Wide (NYSE:WWW) работает в высококонкурентном мире обуви, одежды и аксессуаров, сочетая богатое наследие с дальновидной, ориентированной на рост стратегией для решения рыночных проблем. Разнообразный портфель брендов и операционная эффективность компании выделяют ее в сегменте потребительских товаров, особенно в обувной промышленности. Несмотря на снижение выручки на 14% по сравнению с аналогичным периодом прошлого года во втором квартале 2023 года и рост затрат в цепочке поставок, реструктуризация активов WWW и пересмотренный прогноз доходов указывают на стабильность. На мой взгляд, активные меры, принятые по сокращению долга, развитию бренда и эффективному управлению запасами, демонстрируют потенциал долгосрочного роста, что является убедительным индикатором стратегического предвидения компании. Более того, это может привести к тому, что WWW получит выгоду от вековых попутных ветров. Однако нынешний сценарий стагнации доходов и вялой конкурентной динамики затмевает ее краткосрочный потенциал. Это вызывает беспокойство у инвесторов, стремящихся к немедленной прибыли. Следовательно, моя модель оценки предполагает, что акции оценены соответствующим образом, что позволяет WWW «удерживать» текущие рыночные уровни.

Обзор бизнеса

Wolverine World Wide — глобальный игрок на рынке обуви, одежды и аксессуаров с историей с 1883 года. Он работает в трех сегментах — Active Group, Work Group и Lifestyle Group, занимаясь разработкой, производством и маркетингом широкого спектра продуктов в разных регионах. включая США, Европу и Азиатско-Тихоокеанский регион. Портфель брендов WWW включает, среди прочего, повседневную, спортивную, спортивную и промышленную обувь. Известными брендами под его эгидой являются Bates, Cat, Chaco, Harley-Davidson, Hush Puppies, Merrell и Saucony, а также лицензионные соглашения для бренда Stride Rite. Компания расширяет свой бренд за пределы обуви, предлагая одежду и аксессуары под брендами Merrell и WWW. Он также лицензирует необувную продукцию, такую как одежда Hush Puppies и очки под брендом WWW. Подразделение WWW Leather продает свиную кожу, а его подразделение снабжения предлагает обширные консультационные услуги в области разработки продукции, обеспечения качества и закупок материалов.

На мой взгляд, диверсифицированный портфель брендов WWW и стратегическая ориентация на операционную эффективность позволили ей занять особое место в сегменте потребительских товаров, особенно в обувной промышленности. Это очевидно из его постоянных усилий по оптимизации операций и стимулированию резонанса брендов посредством сочетания розничных магазинов, сторонних лицензиатов и платформ электронной коммерции, ориентированных непосредственно на потребителя. В компании работает около 4300 человек, что демонстрирует значительное присутствие в своей сфере деятельности. Я считаю, что сочетание наследия, диверсифицированного портфеля брендов и современного подхода к работе на рынке отражает суть бизнес-модели WWW, текущих разработок и ее пути к нынешнему статусу. Такой динамичный подход расширяет присутствие компании на рынке и формирует основу ее стратегий получения доходов. С точки зрения получения доходов стратегические продажи активов и оптимизация операционной деятельности заслуживают особой похвалы, поскольку они соответствуют текущим требованиям рынка и сохраняют при этом богатое наследие, которым славится WWW.

Реорганизация, конкурентный профиль и положение на рынке

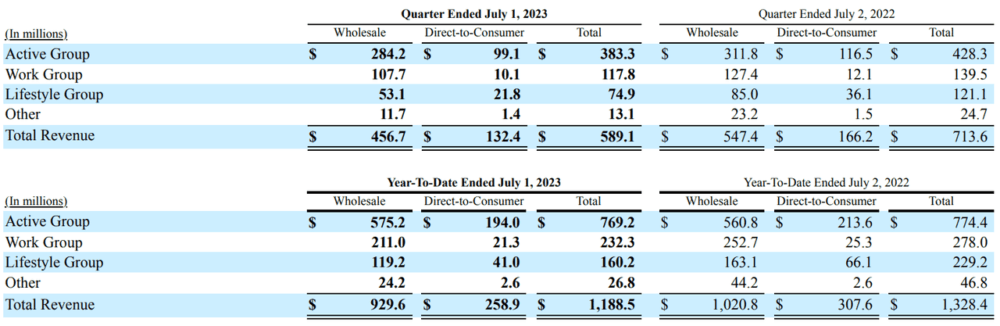

Данные по сегментам показывают заметное снижение выручки и операционной прибыли за кварталы, закончившиеся 1 июля 2023 г. и 2 июля 2022 г. Сегменты «Работа», «Образ жизни» и «Активный» несут на себе основной удар этого спада больше, чем сегменты «Активный» и «Другие». . Переход Активного сегмента от прибыльности к убытку бросается в глаза. Я считаю, что это снижение подчеркивает возможные операционные проблемы, требующие стратегической переоценки для улучшения финансовых показателей.

Продажа WWW определенной интеллектуальной собственности и бизнеса, например, продажа интеллектуальной собственности Hush Puppies в некоторых азиатских регионах за 58,8 миллиона долларов и бизнеса WWW Leathers в США компании New Balance примерно за 6 миллионов долларов, подчеркивает пристальное внимание к направлению ресурсов на цели, ориентированные на рост. брендов и повышение акционерной стоимости. Кроме того, продажа бренда Keds компании Designer Brands, Inc. соответствует этой программе преобразований, равно как и подтвержденный WWW прогноз на 2023 год и стратегические альтернативы для бренда Sperry. В финансовом отношении WWW в настоящее время имеет дело с затратами на цепочку поставок, которые оцениваются в 90 миллионов долларов в 2023 году, с перспективой снижения затрат на ликвидацию запасов.

Кроме того, последний отчет о прибылях и убытках компании показал, что выручка за второй квартал 2023 года составила $578 млн, что означает снижение на 14% по сравнению с аналогичным периодом прошлого года. Скорректированная валовая прибыль составила 39%, что не оправдало ожиданий из-за спада продаж за полную стоимость и снижения рентабельности поставок. Кроме того, хотя ликвидация старых запасов отрицательно повлияла на валовую прибыль, она способствовала сокращению запасов на 25 миллионов долларов больше, чем первоначально планировалось, в результате чего скорректированная операционная прибыль составила 5,8%. В преддверии конца 2023 года компания пересмотрела прогноз выручки до $2,26–2,28 млрд, что обусловлено осторожной розничной практикой и отменой заказов. Этот новый прогноз указывает на снижение валовой прибыли по сравнению с предыдущим прогнозом с 42% до 40%.

Несмотря на это, существует стратегический план увеличения прибыли и сокращения долга в ближайшие месяцы, согласно которому операционная рентабельность в 2024 году составит 12%. Оценка выручки на третий квартал 2023 года оценивается примерно в 515 миллионов долларов, что означает снижение на 21% по сравнению с аналогичным периодом прошлого года. Среди обсуждавшихся финансовых тактик была продажа непрофильных активов, направленная на снижение чистого долга на конец года примерно до 850 миллионов долларов США, с дальнейшим снижением до менее 700 миллионов долларов США, предусмотренным к концу следующего года. Наконец, основное внимание было направлено на развитие бренда и умелое управление запасами как важнейшие катализаторы роста и повышения финансовой устойчивости в условиях продолжающихся невзгод на рынке.

Осторожный прогноз на первое полугодие 2024 года был сформулирован в ходе отчета о прибылях и надеждах на восстановление во втором полугодии 2024 года, в значительной степени обусловленное продажами напрямую потребителю (D2C). В 2024 году необходимо создать надежную продуктовую линейку, чтобы сохранить привлекательность потребителей и стимулировать продажи. Динамика бренда демонстрировала разноплановость: Merrell увеличил долю рынка в нише туристического туризма, в то время как Saucony пережила спад. Несмотря на двойственность показателей, общая жизнеспособность бренда считается сильной, хотя существует общепризнанная необходимость улучшения развития бренда и изобретательности продукта. Путь к изучению стратегических направлений для Sperry все еще идет полным ходом, и ожидается, что вскоре появится официальный маркетинговый документ. Прогнозируется, что переходные расходы, в первую очередь связанные с цепочкой поставок и ликвидацией излишков, сократятся к 2024 году.

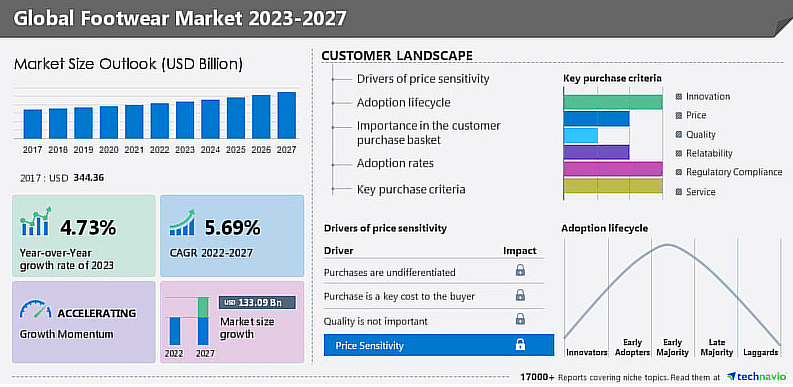

Заметный сдвиг в международном бизнесе наблюдается между третьим и четвертым кварталами благодаря ранним продажам пружинной линейки международным дистрибьюторам. Прогнозируемый рост мирового рынка обуви в период с 2023 по 2027 год со среднегодовым темпом роста 5,69% дает WWW возможность расширить свою долю рынка и доходы. Однако острая конкуренция со стороны ведущих брендов может стать проблемой. Динамика рынка в Азиатско-Тихоокеанском регионе и Европе, которые являются важными регионами потребления, может повлиять на стратегическое позиционирование WWW на рынке и инвестиции в инновации для удовлетворения потребительских предпочтений, повышения привлекательности бренда и поддержания конкурентоспособности. Способность компании ориентироваться в этих рыночных условиях будет иметь решающее значение для ее роста и прибыльности.

Анализ оценки

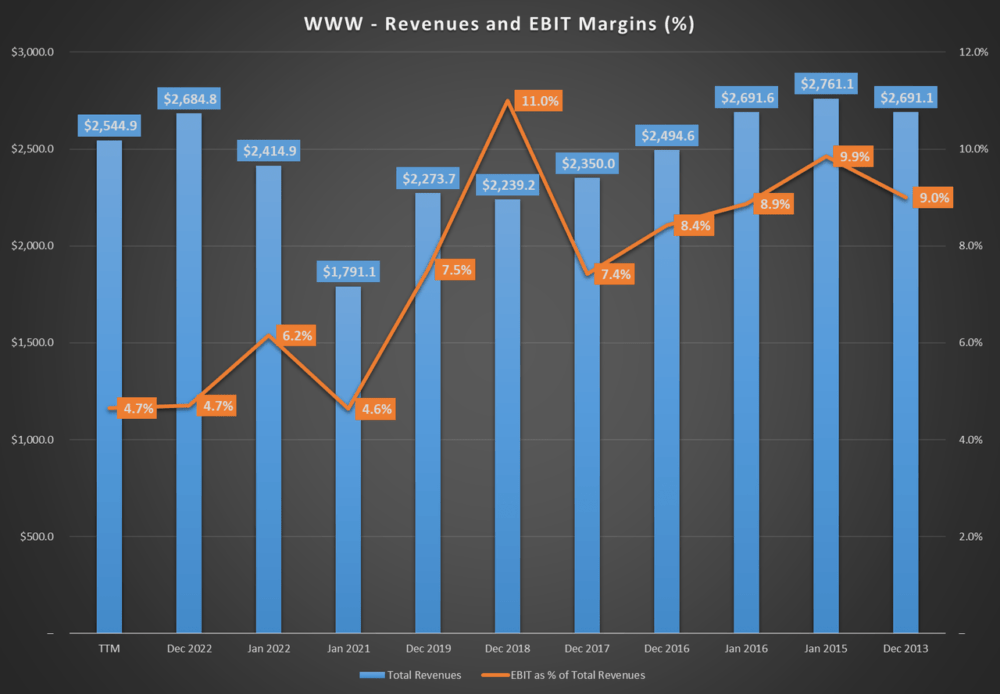

С точки зрения цифр, WWW в последние годы не зарекомендовала себя как растущая организация. В частности, с 2013 года структура доходов WWW в основном оставалась на прежнем уровне, демонстрируя незначительное снижение. Такая статическая производительность может указывать на слабость конкуренции по сравнению с доминирующими конкурентами на рынке, такими как Nike и Adidas. Моя оценка подтверждается более широкой динамикой рынка, где с 2013 года наблюдается заметный рост обувной промышленности, при этом ожидается, что среднегодовой темп роста продолжится на уровне 5,69% до 2027 года. Напротив, среднегодовой темп роста выручки WWW составил -0,03% за тот же период, что, по моему мнению, предполагает снижение доли рынка. Если эта отрицательная тенденция доли рынка сохранится в течение долгого времени, она может вызвать серьезные опасения у инвесторов. Расхождение между ростом отрасли и траекторией доходов WWW подчеркивает конкурентные проблемы, с которыми сталкивается WWW. Я считаю, что устранение этих конкурентных различий имеет важное значение для WWW, чтобы улучшить свое положение на рынке и обеспечить благоприятную прибыль своим инвесторам.

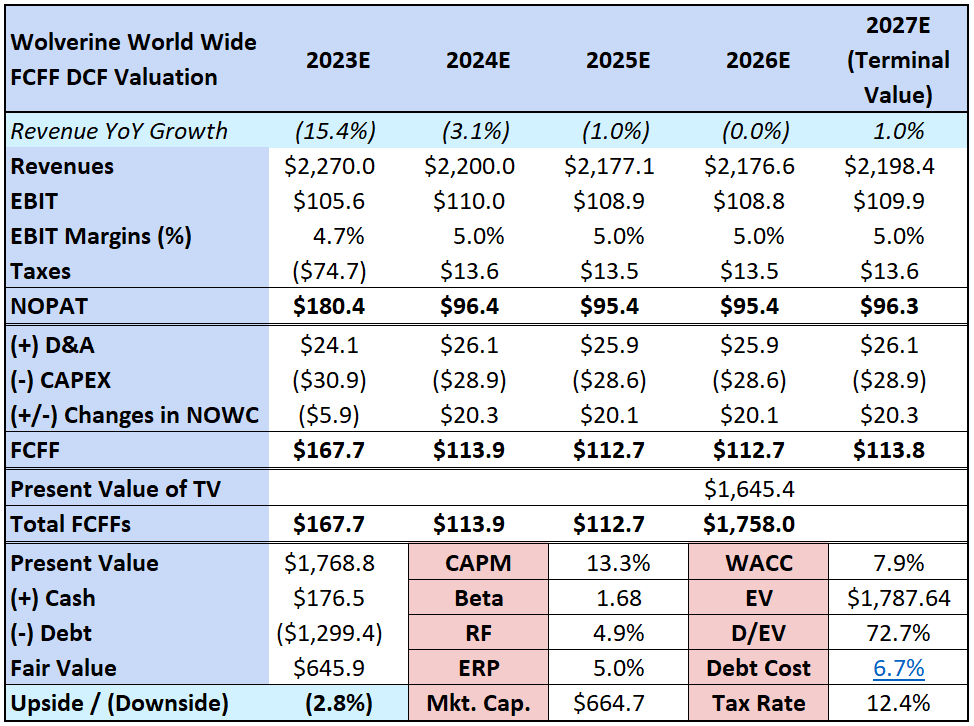

Тем не менее, мы можем оценить WWW, используя ее исторические данные, прогнозы аналитиков на 2023 и 2024 годы, а также исторические показатели D&A, CAPEX, NOWC и налогов. Используя модель FCFF DCF, я дисконтировал ожидаемые денежные потоки по WACC фирмы, которая составляет 7,9%. Эта ставка значительно ниже, чем ставка дисконтирования 13,3%, полученная на основе CAPM, и это несоответствие в первую очередь связано с балансовым отчетом WWW с использованием заемных средств. Стоимость предприятия WWW (EV) оценивается в 1,79 миллиарда долларов, при этом его долг составляет 1,30 миллиарда долларов от этой оценки. Следовательно, состав его EV в значительной степени зависит от долга, составляющего 72,7% стоимости.

Этот высокий коэффициент долга оказывает уменьшающее влияние на WACC WWW. На мой взгляд, снижение WACC из-за использования заемных средств в балансе представляет собой смешанный финансовый прогноз для WWW. С одной стороны, это подразумевает более низкую стоимость капитала, что может быть выгодно в стратегиях роста и расширения, с другой стороны, это подчеркивает потенциально более высокий финансовый риск из-за значительной доли долга. Текущий кредитный рейтинг Ba1 и Ba2 для WWW предполагает доходность облигаций примерно 6,72%, что фактически отражает форвардную стоимость долга компании. Я считаю, что кредитные рейтинги Ba1 и Ba2, хотя и не находятся на высшем уровне, все же дают представление о кредитоспособности, которая может помочь реструктуризировать долг или найти лучшие условия финансирования для повышения финансовой устойчивости WWW.

После тщательного анализа моя модель оценки предполагает, что WWW адекватно оценивается на своем нынешнем уровне. Исторически стагнирующие доходы WWW в сочетании с ее посредственной конкурентной репутацией подчеркивают рациональное ценообразование ее акций на рынке. Я считаю, что эти факторы в совокупности оправдывают нейтральную позицию. Таким образом, рейтинг «держать» для WWW на данном этапе является разумным, в первую очередь из-за его преобладающей рыночной оценки, которая точно отражает его финансовую и конкурентную динамику. Несмотря на средние конкурентные позиции, эта сбалансированная позиция подкрепляется относительной стабильностью потоков доходов компании на протяжении многих лет. Соответственно, разумно сохранять осторожный подход к любым немедленным действиям в отношении акций WWW до тех пор, пока не будут наблюдаться значительные изменения.

Заключение

Сочетание наследия WWW и современных, ориентированных на рост стратегий решения рыночных проблем делает ее заметной компанией в сегменте потребительских товаров. Однако ее диверсифицированный портфель брендов и операционная компетентность, особенно в обувной отрасли, не лишены препятствий, о чем свидетельствует снижение выручки на 14% по сравнению с аналогичным периодом прошлого года во втором квартале 2023 года и рост затрат в цепочке поставок. Тем не менее, поскольку WWW фокусируется на сокращении долга, повышении ценности бренда и умелом управлении запасами, он раскрывает спектр потенциальных долгосрочных катализаторов роста. И я считаю, что стагнация доходов WWW и умеренная конкурентная динамика вызывают серьезную обеспокоенность у инвесторов. Соответственно, мой оценочный анализ показывает, что на данном этапе акции оценены разумно, что приводит к рейтингу «держать» для WWW.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")