: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Корпорация Infinera (NASDAQ:INFN) зарекомендовала себя как важный игрок в области современных коммуникационных технологий, предоставляющий передовые сетевые решения различным клиентам. Стратегическое позиционирование и инновационные предложения продуктов привели к стабильному росту выручки на 12,50% в среднем на год с 2013 года и похвальному увеличению рентабельности EBIT. Я считаю, что способность INFN сохранять свое присутствие на рынке, несмотря на финансовые трудности, красноречиво говорит о ее конкурентоспособности. Принимая во внимание его оценку, я думаю, что INFN кажется недооцененной. Эта оценка в сочетании с ее качественными характеристиками и многообещающими деловыми перспективами позволяет мне оценить INFN как «покупать» на текущем уровне цен.

Обзор бизнеса

Позиционирование корпорации Infinera как глобального поставщика сетевых решений ставит ее в центр внимания современных тенденций в области коммуникационных технологий. Широкий спектр ее клиентов, от поставщиков телекоммуникационных услуг до государственных учреждений, отражает более широкий сдвиг в сторону приложений с большим объемом данных, чему способствуют высокоскоростной Интернет, мобильная широкополосная связь 4G/5G и Интернет вещей (IoT). В этом отношении решения INFN играют решающую роль, помогая клиентам расширять свои сети для удовлетворения растущего спроса на полосу пропускания, который растет со скоростью 30% и более из года в год, что означает четкое соответствие рыночным тенденциям.

Портфель продуктов INFN включает аппаратное и программное обеспечение для транспортной инфраструктуры в сегментах городской, дальней связи, подводных коммуникаций и центров обработки данных. Аппаратные предложения включают компактные модульные платформы, пакетно-оптические платформы, оптические линейные системы и оптические подсистемы. Что касается программного обеспечения, пакет Transcend Software Suite от INFN обеспечивает возможности автоматизации и управления сетью. Известные продукты включают семейство Cloud Xpress от INFN для операторов крупных центров обработки данных и когерентную подключаемую оптику ICE-XR для различных транспортных приложений. Кроме того, INFN предлагает комплексную профессиональную поддержку и услуги по обучению, охватывающие все этапы владения сетью.

Внедрение нового набора когерентных оптических модулей в 2021 году знаменует собой проницательное признание развивающихся потребностей рынка, особенно в решениях «точка-точка» и «точка-многоточка». Это нововведение можно рассматривать как дальновидную инициативу, призванную захватить растущий сегмент рынка. Это также отражает непрерывную эволюцию, направленную на то, чтобы опережать требования рынка, — характеристика, которая, на мой взгляд, незаменима в быстро развивающемся технологическом ландшафте.

Отличительная черта линейки продуктов INFN — технология Infinite Performance Engine — воплощает в себе согласованные усилия по упрощению управления сетью и автоматизации операций. Это особенно актуально в цифровой экосистеме, где эффективность и простота эксплуатации ценятся так же, как и безупречная производительность.

Уникальное торговое предложение компании — технология вертикально интегрированных оптических двигателей — является значительным конкурентным преимуществом. Эта интеграция означает, что фирма контролирует несколько этапов производства и распространения своей технологии оптических двигателей, в отличие от других компаний, которые могут полагаться на внешние стороны. Этот контроль может привести к экономии затрат, улучшению обеспечения качества и более оптимизированному процессу от разработки до поставки, обеспечивая тем самым заметное преимущество перед конкурентами на рынке.

Стратегический шаг INFN по расширению за счет внутреннего роста и тактических приобретений, таких как приобретение Telecom Holding Parent LLC, демонстрирует сбалансированный подход к масштабированию. Это приобретение, похоже, стало ключевым шагом, который поднял позицию INFN на более высокий уровень лидерства на рынке в секторе оптических сетевых решений.

INFN занимает хорошие позиции на рынке, ориентированном на цифровизацию, благодаря своему стратегическому росту, инновационным продуктам и ориентации на упрощение операций клиентов, что подчеркивает ее позицию в секторе сетевых решений. Примечательна адаптивная траектория компании к динамике рынка. Тем не менее, я считаю, что ее будущий успех в преодолении зависимости от нескольких клиентов для получения значительных доходов и отсутствия долгосрочных обязательств по продажам зависит от ее постоянных инноваций и реакции на рыночные изменения, что имеет решающее значение на развивающемся технологическом рынке.

Финансовая устойчивость в условиях экономического роста

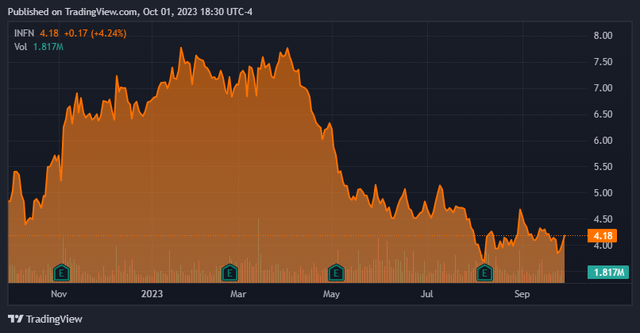

В первом полугодии 2023 года INFN прошла финансовую рекалибровку. Его общие активы сократились с $1,67 млрд до $1,59 млрд. Хотя на первый взгляд это падение может показаться тревожным, важно сопоставить его с устойчивым ростом INFN с 2013 года. Дебиторская задолженность снизилась с $419,74 млн до $325,65 млн. Я считаю, что это может быть связано с пересмотренной тактикой продаж или более эффективными методами сбора налогов, что подчеркивает приверженность компании к операционному мастерству. Кроме того, кредиторская задолженность незначительно снизилась с 304,88 млн долларов США до 279,64 млн долларов США, что отражает акцент INFN на эффективности сбора налогов.

Кроме того, за первую половину 2023 года INFN сообщила о чистом убытке в размере 28,67 миллиона долларов. Однако при рассмотрении этой цифры важно контекстуализировать ее в контексте исторической модели роста компании и ее стратегической адаптивности. Для сравнения, чистый убыток в 1П2022 составил $97,57 млн, что указывает на значительное улучшение. На мой взгляд, стремление компании усовершенствовать свою операционную стратегию и уделять особое внимание финансовому управлению заслуживает похвалы. Я считаю, что это не только подчеркивает устойчивость INFN, но и предполагает, что компания хорошо подготовлена к решению потенциальных финансовых проблем в будущем.

Анализ оценки

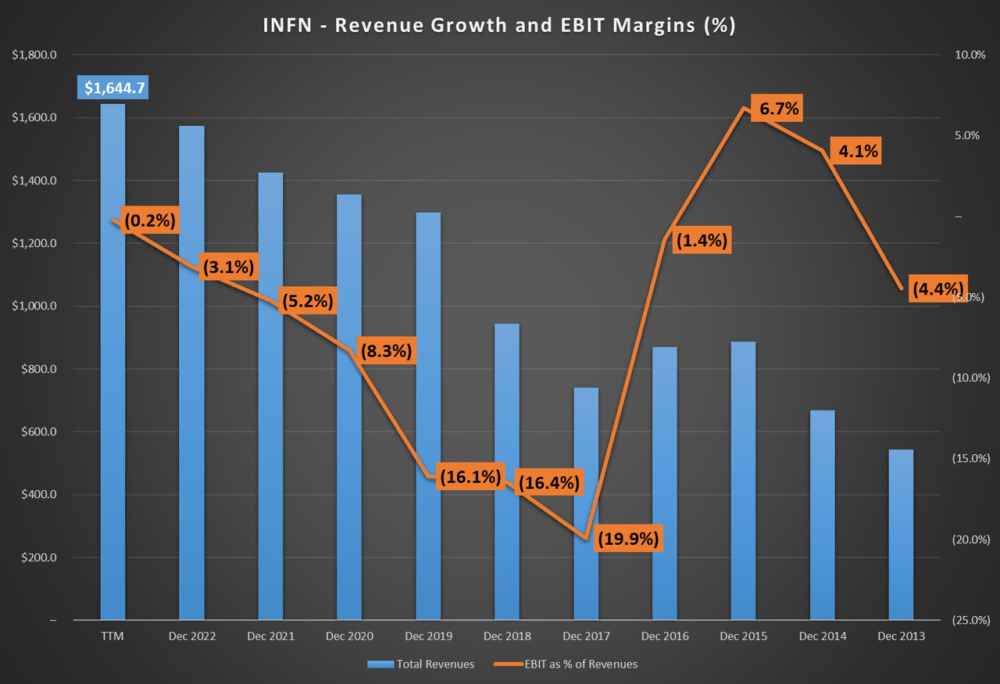

Тем не менее, сделав шаг назад и взглянув на долгосрочную перспективу, INFN продемонстрировала последовательную модель роста: с 2013 года ее доходы растут на 12,5% в среднем в среднем на 12,5%. конкурентный рынок. Я считаю, что важной движущей силой этого роста стала стратегическая направленность INFN на расширение присутствия Metro и налаживание партнерских отношений с крупными поставщиками услуг. Их выход на развивающиеся рынки, особенно в Индию, является свидетельством их дальновидного подхода. Их стратегические решения, особенно в области расширения рынка, дают им хорошие возможности для будущего роста.

Маржа EBIT INFN заметно улучшилась с 2017 года, увеличившись с -19,9% до всего лишь -0,2%. Такое развитие событий предполагает, что INFN приближается к рентабельности по показателю EBIT. Достижение прибыльности укрепит потенциал INFN как генератора долгосрочного свободного денежного потока, что является важнейшим показателем для оценки финансового состояния компании. Их недавнее достижение во втором квартале по увеличению операционной рентабельности на 240 базисных пунктов по сравнению с аналогичным периодом прошлого года подчеркивает этот потенциал. Я считаю, что запуск бизнеса подсистем и пропаганда INFN открытых архитектур, особенно их участие в форуме Open XR, внесли значительный вклад в этот рост прибыли. Значительное увеличение операционной рентабельности более чем на 1000 базисных пунктов в период с 2018 по 2022 год свидетельствует об их приверженности операционной эффективности. Стратегия вертикальной интеграции INFN в портфель Metro оказалась мудрой и обеспечила им хорошие возможности для будущей финансовой стабильности.

Сила INFN перед лицом таких проблем, как сбои в цепочках поставок и глобальная пандемия, подчеркивает силу ее бизнес-модели. На мой взгляд, эта устойчивость в сочетании с их стабильными финансовыми показателями предполагает дальновидную стратегию. Их непоколебимая приверженность этим стратегиям, вероятно, обеспечит им выгодное положение на рынке в будущем. Способность компании поддерживать рост и прибыльность в условиях внешних невзгод заслуживает похвалы и, на мой взгляд, является свидетельством ее стратегической гибкости и адаптивности.

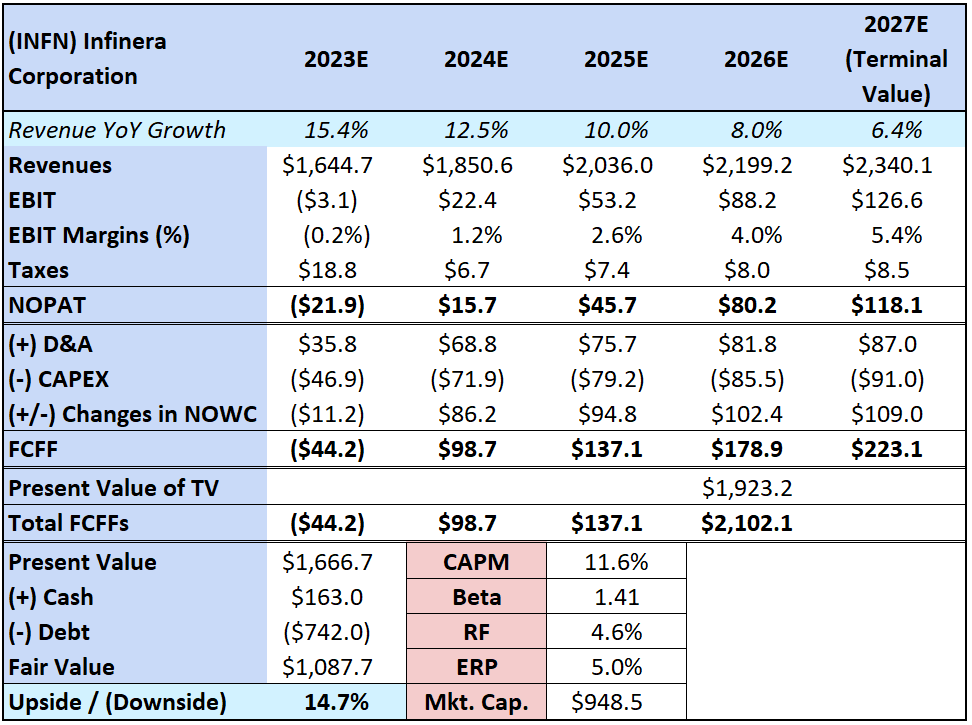

Учитывая контекст INFN, я построил свою модель оценки, опираясь на осторожность, но ожидаю более оптимистичных перспектив в ближайшие годы. В частности, я прогнозирую, что выручка INFN замедлится до 2027 года. На этом этапе я использую цифры INFN в качестве конечного значения в своем анализе DCF. Я думаю, логично ожидать дальнейшего роста рентабельности EBIT, особенно учитывая устойчивую тенденцию к росту с 2017 года. Я считаю, что это сильный индикатор финансового здоровья компании и потенциала будущей прибыльности. Кроме того, я полагался на исторические данные компании по D&A, CAPEX и NOWC, выражая их в процентах от общего дохода. Чтобы завершить свою модель, я дисконтирую прогнозируемые свободные денежные потоки для INFN, используя подразумеваемую ставку дисконтирования CAPM 11,6% с помощью метода FCFF DCF.

В моем анализе модель оценки показывает, что компания может быть умеренно недооценена, демонстрируя потенциал роста на 14,7% по сравнению с ее текущим положением. Примечательно, что INFN продемонстрировала устойчивый рост выручки и улучшила рентабельность EBIT с 2019 года. Эти финансовые показатели подчеркивают стабильность и потенциал компании как инвестиционную возможность. Я считаю, что INFN представляет собой привлекательную возможность покупки на текущем уровне с предполагаемой справедливой стоимостью $4,80 млн за акцию, в первую очередь благодаря ее стабильным финансовым показателям. Следовательно, я оцениваю INFN как «покупать».

Заключение

Присутствие INFN в секторе сетевых решений отражает ее инновации, стратегическое расширение и адаптируемость. Компания продемонстрировала стабильный рост выручки и повышение рентабельности EBIT, что свидетельствует о ее жизнеспособности в качестве долгосрочной инвестиции. На мой взгляд, способность INFN оставаться устойчивой, особенно во время глобальных бедствий, красноречиво говорит о надежности ее бизнес-модели. Такая устойчивость является веской причиной верить в перспективы компании. Более того, благодаря своему фокусу на расширении рынка и операционной эффективности, INFN, похоже, имеет хорошие возможности для устойчивого роста. Основываясь на моей модели оценки и на прошлых результатах деятельности компании, я считаю, что INFN может быть немного недооценена, что указывает на потенциал роста в 14,70% при текущей оценке. Учитывая стабильную финансовую историю и многообещающее будущее INFN, я считаю, что INFN заслуживает рекомендации «покупать» по текущей цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")