: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное резюме

Цена акций LSB Industries, Inc. (NYSE:LXU) довольно сильно снизилась за последние двенадцать месяцев, снизившись примерно на 30%. Похоже, это происходит из-за того, что процентные ставки растут и наносят небольшой урон рентабельности бизнеса, поскольку процентные расходы растут. Компания также сталкивается с некоторыми проблемами в виде волатильности цен на сырьевые товары.

Изменение чистой прибыли LSB очевидно: в последнем квартале она составила $166 млн по сравнению с $285 млн годом ранее. Оценки будущих доходов, кажется, предполагают, что LXU может несколько восстановиться, но я думаю, что вероятность быстрого возвращения к уровню цен в 2022 году маловероятна в краткосрочной перспективе. Таким образом, на мой взгляд, компания по-прежнему торгуется по довольно высокой цене и не может быть разумно оправдана в качестве покупки. Вместо этого я думаю, что компания лучше подходит для удержания на данный момент и, возможно, для покупки, если в конечном итоге оценка упадет примерно до 12-13-кратной прибыли.

Обзор рынка и драйверы роста

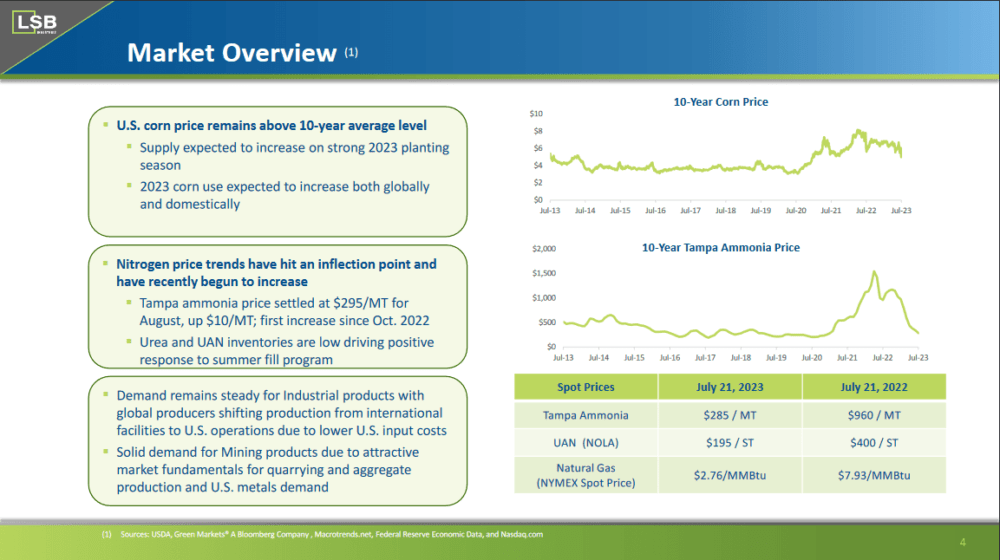

LXU работает в химической промышленности, специализируясь на производстве, маркетинге и продаже широкого спектра химической продукции. Среди своих основных продуктовых предложений компания выделяется как поставщик азотных удобрений, играющих значительную роль в сельскохозяйственном секторе. Одним из ключевых рынков LXU в сельском хозяйстве является производство аммиака, который служит основным ингредиентом в различных азотных удобрениях. Сюда входит производство аммиачной селитры (HDAN) и карбамидоаммиачной селитры, которые являются жизненно важными компонентами при разработке удобрений, предназначенных для улучшения роста сельскохозяйственных культур и повышения урожайности.

Выручка и прибыль LXU в гораздо большей степени зависят от высоких цен на сырьевые товары, поскольку это происходит в период роста и спроса на продукты и услуги, которые предлагает компания. Цены на многие товары быстро выросли за короткий период. Он еще не полностью вернулся туда, где был раньше, поскольку стало ясно, что необходимость обеспечить надежные и надежные источники продовольствия имеет решающее значение. Для LXU это означает высокий спрос, поскольку их смеси удобрений помогают решить некоторые проблемы, с которыми сталкиваются фермеры, связанные с болезнями или вредителями, попадающими на поля. Это дает более высокие урожаи и заставляет фермеров и производителей полагаться на LXU и их продукцию. Цены, возможно, не вернулись туда, где они были в начале 2022 года, но перспективы остаются очень оптимистичными, поскольку LXU указывает, что они видят, что 2023 год станет плодотворным посевным сезоном и что использование кукурузы растет не только в США, но и в глобальном масштабе.

Квартальный результат

Последний квартал, возможно, показал значительное снижение чистой прибыли, но, похоже, этого в некоторой степени ожидалось, поскольку цены на многие сырьевые товары уже не там, где они были 12 месяцев назад. Я думаю, что в предстоящем третьем квартале LXU испытает дальнейшее снижение в годовом исчислении, но, поскольку 2023 год кажется хорошим посевным годом, прибыль может начать расти в первом квартале 2024 финансового года.

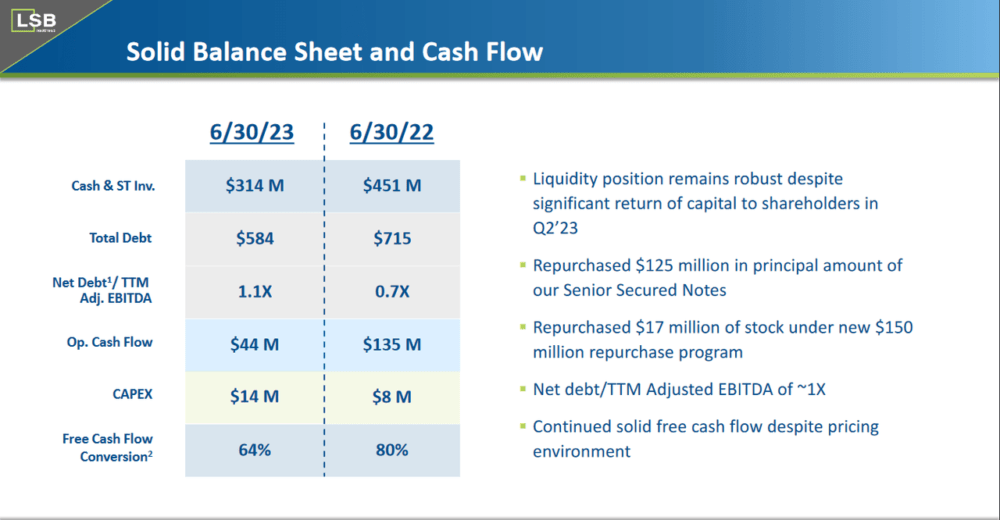

Однако компания не стала сдерживать расходы за квартал, выкупив акции на сумму 125 миллионов долларов. Это резко сократило количество акций в обращении, поскольку рыночная капитализация компании составляет чуть менее 800 миллионов долларов. На мой взгляд, компания по-прежнему оценивается достаточно высоко, и покупка прямо сейчас, возможно, не самый сильный шаг. Я думаю, что инвестиции в более крупные производственные мощности были бы предпочтительнее, особенно если компания видит достойные перспективы в среднесрочной перспективе, например, с ростом мирового потребления кукурузы. Что заставляет меня далее говорить, так это тот факт, что коэффициент конвертации свободного денежного потока снижается, и это, конечно, приводит к меньшему количеству капитала, доступного для распределения среди акционеров, и к более ограниченному финансовому положению для работы. В третьем квартале я бы хотел увидеть замедление выкупа и вместо этого, например, наращивание денежной позиции или инвестиций в новые мощности.

Риски

В 2015 году компания приступила к значительному проекту расширения своего предприятия в Эль-Дорадо. К сожалению, это начинание обернулось для LXU серьезной неудачей, что в конечном итоге привело к судебному спору с ее EPC-подрядчиком. Компания открыто сообщала об этих проблемах в своих финансовых отчетах и отчетах о прибылях и убытках, обеспечивая прозрачное представление.

Однако стоит признать, что руководство LXU продемонстрировало похвальные усилия по повышению операционной эффективности своих предприятий. За эти годы в операционной деятельности компании произошел заметный сдвиг. В 2015 году коэффициенты эксплуатации LXU, которые указывают на процент времени, в течение которого объект работает на полную мощность, колебались в пределах 70, что указывает на возможности для улучшения.

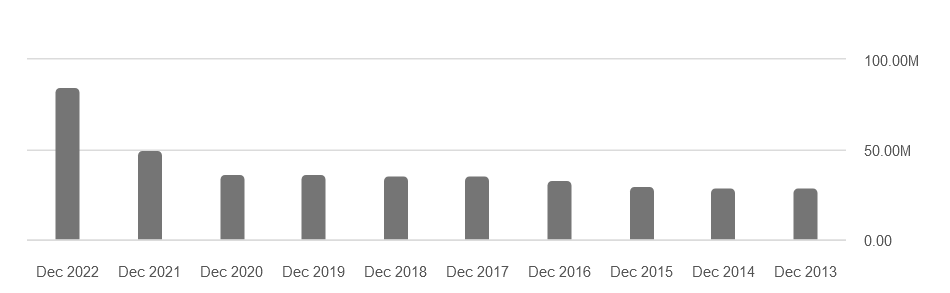

Помимо проблем, с которыми компания сталкивалась ранее, более внимательно присматриваясь к рискам инвесторов, я думаю, что тот факт, что акции исторически разбавлялись, а в последнее время тоже, рисует картину того, что инвесторы могут столкнуться с еще большим разбавлением, если процентные ставки продолжат расти. В TTM считали, что компания, по крайней мере, выкупала акции, но они все еще далеки от уровня 2021 года, когда в обращении было 50 миллионов, а теперь вместо этого они составляют 78 миллионов.

Оценка и подведение итогов

Думаю, что удерживает меня от оценки покупки LXU прямо сейчас, так это оценка, которую получает компания. Рынок удобрений был невероятно нестабильным. Однако теперь я думаю, что компании необходимо консолидироваться и создавать сильную денежную позицию, а не выкупать акции. Перспективы остаются благоприятными, и я бы предпочел, чтобы расходы пошли на новые объекты. Чтобы дать некоторое представление об оценке, LXU основана на прогнозируемой прибыли FWD, которая торгуется с премией почти 40% к сектору, что вызывает у меня беспокойство, что существует высокая вероятность коррекции в случае дальнейшего ухудшения рыночных условий.

По этой причине я вместо того, чтобы рассматривать LXU как покупку, я оцениваю его как вариант «держать». Рынок удобрений остается сильным благодаря фундаментальному спросу в долгосрочной перспективе, но на данный момент я все еще хочу войти на него по разумной цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")