: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Учитывая гораздо более низкий коэффициент FW PE по сравнению с 22 финансовым годом, я хотел взглянуть на финансовые показатели Interface (NASDAQ:TILE), чтобы посмотреть, может ли он стать кандидатом на долгосрочные инвестиции. Огромная куча долгов и не впечатляющие показатели рентабельности и эффективности в сочетании с вялым ростом доходов удерживают меня от инвестиций прямо сейчас, хотя анализ оценки показывает, что это дешево, поэтому я даю им рекомендацию «держать». Я бы хотел, чтобы долг выплачивался более агрессивно и компания приобрела некоторые катализаторы, которые могли бы стимулировать рост доходов компании.

Коротко о компании

Компания является мировым производителем коммерческих полов и предлагает широкий выбор ковровой плитки и напольных покрытий. Она продает модульные ковровые изделия и работает в большинстве стран мира. AMS (Америка) представляет собой один сегмент, а EA охватывает Европу, Африку, Азию и Австралию.

Финансы

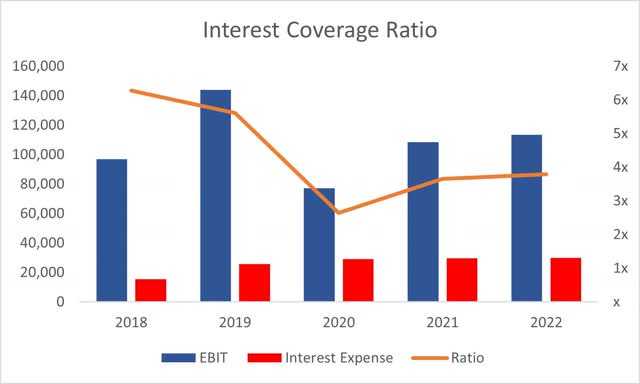

По состоянию на второй квартал 2023 года у TILE было около $93 млн денежных средств против $465 млн долгосрочного долга. Это почти столько же, сколько рыночная капитализация компании. Так насколько же тревожен этот долг? Что ж, исторически коэффициент покрытия процентов колеблется в районе 2x-6x, что выше того, что считается здоровым коэффициентом покрытия процентов (2x — это нормально). Мне нравится быть более строгим, поэтому я ищу как минимум 5x. По состоянию на второй квартал коэффициент покрытия компании составлял около 2х, так что это прилично, однако по моим меркам немного не хватает. У нас еще есть еще два квартала, чтобы увидеть, как будет развиваться EBIT, который, я думаю, будет выше, чем сейчас.

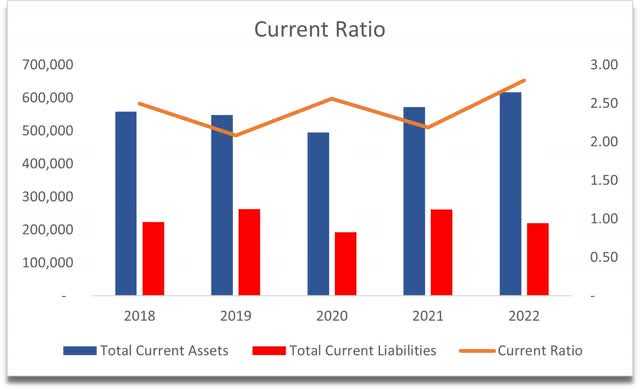

Исторический коэффициент текущей ликвидности TILE был очень высоким и немного превышал то, что я считаю эффективным диапазоном коэффициента текущей ликвидности в диапазоне 1,5-2,0. Я считаю, что этот диапазон является хорошим балансом между возможностью комфортно погашать краткосрочные обязательства и при этом иметь такие активы, как наличные, для расширения операций. Таким образом, можно с уверенностью сказать, что проблем с ликвидностью у компании нет.

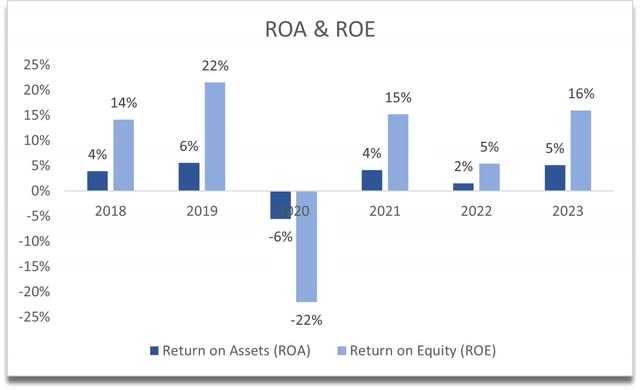

ROA и ROE компании в прошлом были намного лучше, на что, похоже, повлияло обесценение гудвила по состоянию на 22 финансовый год, однако, если предположить, что в 23 финансовом году не произойдет никаких начислений по обесценению, то ROA и ROE, на мой взгляд, кажутся вполне приличными. Это говорит мне о том, что руководство эффективно использует активы и капитал акционеров. ROA находится на минимальном уровне, который мне нужен, а ROE примерно на 6% выше моего минимума.

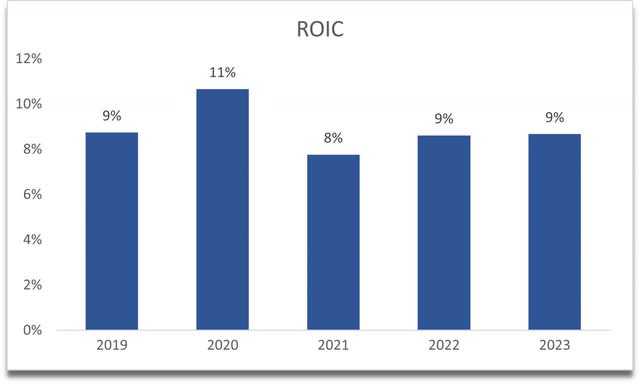

ROIC компании не самый плохой, однако я бы хотел, чтобы в ближайшие годы он превысил 10%, поскольку это будет означать, что у компании есть конкурентное преимущество и приличный ров. Руководство умеет распределять капитал с достойной прибылью. Мне нравится, что компания последовательно придерживается этого показателя, и я надеюсь, что так будет и в будущем.

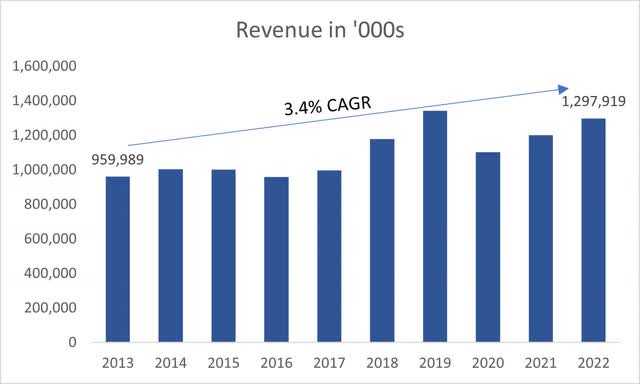

Что касается роста доходов, в целом компания не добилась впечатляющего роста. За последнее десятилетие средний среднегодовой темп роста составил около 3,4%, и я не вижу, как он сможет превзойти этот показатель в будущем. Итак, я привяжу свою оценку к среднему историческому значению.

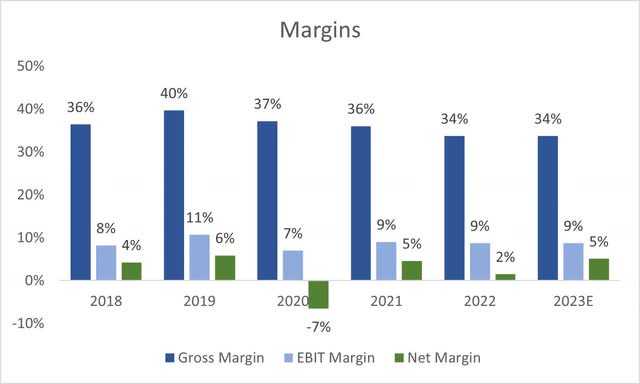

Маржа значительно снизилась в 22 финансовом году из-за начисления обесценения гудвилла в размере около 42 миллионов долларов США. Если мы отбросим это и посмотрим на показатели без учета GAAP, рентабельность компании будет приличной, и, по моим оценкам, в будущем мы увидим такие же результаты, как и в 21 финансовом году.

В целом создается впечатление, что компания работает достаточно эффективно, имеет приличное конкурентное преимущество и ров. Я также считаю, что компания добьется лучших результатов в 23 финансовом году, если мы исключим расходы на обесценение гудвилла. Я не вижу ускорения роста выручки компании, и именно это, по моему мнению, удерживает коэффициент FW PE у компании на таком низком уровне.

Оценка

В моем базовом сценарии, как я уже упоминал ранее, я буду использовать средний показатель, достигнутый компанией в прошлом, который составляет около 3,5% среднегодового темпа роста в течение следующего десятилетия. Для оптимистичного сценария я выбрал среднегодовой темп роста 5,5%, а для консервативного — среднегодовой темп роста 1,5%, чтобы получить ряд возможных результатов. Я считаю, что все эти сценарии, скорее всего, реализуются в будущем, среднее значение из трех будет хорошим показателем роста компании.

Что касается рентабельности, я решил повысить валовую прибыль примерно на 600 б.п., или 6%, к концу 2032 финансового года, сохранив при этом операционную рентабельность на том уровне, который необходим для анализа. Я считаю, что разумно предположить, что компания сможет достичь более высокой прибыльности и эффективности в будущем, поскольку только в 2019 финансовом году компания продемонстрировала гораздо более высокую валовую прибыль. Согласно моим предположениям, я улучшаю валовую прибыль примерно до отметки 19 финансового года. Эти предположения приведут к увеличению чистой прибыли примерно с 2% в 22 финансовом году до примерно 10% к 32 финансовому году.

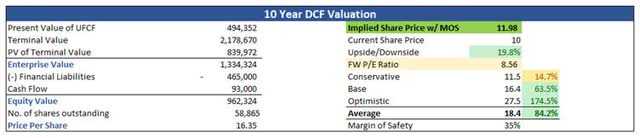

Поскольку компания очень маленькая, мне потребуется более высокий запас прочности, поскольку такие типы компаний, как правило, гораздо сильнее колеблются при торговле с небольшими объемами, а бета-версия компании составляет около 2. Я выбрал запас прочности 35%, Я считаю, что этого будет достаточно для моей толерантности к риску. При этом внутренняя стоимость компании составляет около $12 за акцию, а это означает, что в настоящее время компания торгуется с дисконтом к ее справедливой стоимости, составляющей около 20%.

Заключительные комментарии

Хотя на бумаге компания кажется дешевой, я не сторонник высокого уровня долга компании. Как я уже говорил ранее, я ищу компании, которые могут легко покрыть процентные расходы по долгу как минимум в 5 раз. Коэффициент покрытия 2 для меня немного жестче, чем мне хотелось бы видеть. Мне бы хотелось, чтобы компания начала погашать огромную кучу долгов.

Отсутствие роста также является одним из факторов, который удерживает меня от инвестиций. Многие инвесторы тоже могут воспринимать это таким же образом и не инвестировать, в результате чего коэффициент PE компании будет оставаться на минимальном уровне, даже несмотря на то, что коэффициент P/E по GAAP искажается из-за расходов на обесценение.

Я буду следить за развитием финансовых показателей компании в ближайшие пару кварталов и при необходимости проведу повторную оценку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")