: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Green Plains Inc. (GPRE) недавно подписала контракт с компанией, связанной с крупным нефтегазовым оператором, предлагая стабильный свободный денежный поток и стратегию декарбонизации. Green Plains Partners (NASDAQ:GPP) могла бы получить выгоду от этой сделки. Я считаю, что наибольшие риски связаны с сильной зависимостью от деловых соглашений с материнской компанией. При этом успешное развитие производства сверхвысокого белка, приобретение новых бизнес-интересов и снижение зависимости от крупнейшего акционера могут повысить цену акций.

Green Plains подписали соглашение о технологическом сотрудничестве с крупной нефтегазовой корпорацией

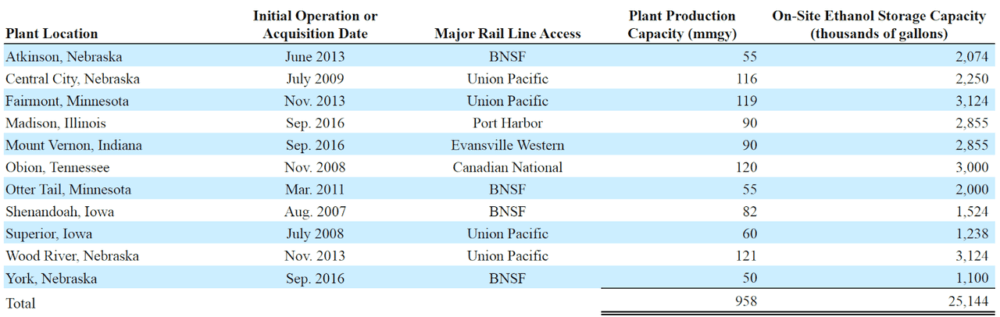

Green Plains Partners — это товарищество с ограниченной ответственностью, предоставляющее услуги по хранению и транспортировке топлива. Она была основана материнской компанией Green Plains Inc. (GPRE) в марте 2015 года и завершила первичное публичное размещение акций в июле того же года.

Green Plains Partners специализируется на владении, эксплуатации, развитии и приобретении хранилищ этанола и топлива, терминалов, транспортных активов и других сопутствующих активов. Его основной целью является поддержка маркетинговой и дистрибьюторской деятельности Green Plains, вертикально интегрированного производителя этанола.

Бизнес-модель Green Plains Partners основана на тарифных коммерческих соглашениях с Green Plains Trade на предоставление услуг по приему, хранению, передаче и транспортировке этанола и других видов топлива. Эти сделки подкреплены обязательствами минимального объема или платежеспособности, что обеспечивает стабильные потоки доходов. Компания не принимает на себя права собственности и не получает платежей в зависимости от стоимости топлива, которым она управляет, что позволяет избежать прямого воздействия колебаний цен на сырье.

Я считаю, что взгляд на Green Plains имеет большой смысл, в первую очередь после недавней информации, представленной в последнем квартальном отчете. Green Plains объявила о сотрудничестве с Equilon Enterprises LLC, чтобы объединить ферментацию и переработку клетчатки на одной платформе. Более тщательное исследование Equilon выявило связи с Shell plc (SHEL), крупным нефтяным и промышленным конгломератом. Я считаю, что больше инвесторов, скорее всего, обратят внимание на Green Plains, как только узнают о технологическом сотрудничестве с SHEL.

Декарбонизация может ускорить спрос на акции Green Plains Inc.

Учитывая недавнее увеличение глобального рынка декарбонизации, который, как ожидается, будет расти двузначными числами, Green Plains кажется отличной идеей. Глобальный рынок декарбонизации может вырасти более чем на 14% в год в период с 2022 по 2032 год. Обратите внимание, что компания продолжает раскрывать информацию о том, что финансовый рост, скорее всего, будет обеспечен за счет стратегии декарбонизации компании.

По оценкам, к 2032 году размер мирового рынка декарбонизации достигнет нескольких миллиардов долларов США, а среднегодовой темп роста составит 14,27% в период с 2022 по 2032 год. Источник: Размер глобального рынка декарбонизации, прогноз на 2022–2032 годы.

Сверхвысокое производство белка также может помочь

Я также считаю, что Green Plains, скорее всего, получит больше внимания, учитывая ее усилия по производству большего количества белка со сверхвысоким содержанием белка. На мой взгляд, если руководство сможет успешно объяснить, почему сверхвысокое содержание белка может быть хорошей заменой другой кукурузы, этанола или возобновляемого кукурузного масла, я думаю, мы сможем увидеть спрос на акции.

Стабильные денежные потоки и, возможно, дальнейшее приобретение стратегических активов, скорее всего, будут оценены рынком по достоинству.

Бизнес-стратегия Green Plains Partners основана на создании стабильных денежных потоков посредством торговых соглашений на основе комиссионных, избегая воздействия колебаний цен на сырьевые товары. Я считаю, что дальнейшее информирование о стабильном свободном денежном потоке, скорее всего, приведет к дальнейшему интересу со стороны участников рынка.

Аналогичным образом, в недавних отчетах предлагалось приобретение стратегических активов, которые дополнят и диверсифицируют существующие операции, особенно в области хранения топлива и терминалов. При этом стоит отметить, что компания должна соблюдать определенный коэффициент консолидированного левереджа, который был отмечен в последнем квартальном отчете.

На конец любого финансового квартала максимальный требуемый коэффициент консолидированного левереджа составляет не более 2,50x, а минимальный требуемый коэффициент покрытия обслуживания долга — не менее 1,10x. Консолидированный коэффициент левериджа рассчитывается путем деления общей фондированной задолженности на сумму консолидированного показателя EBITDA за четыре предыдущих финансовых квартала. Источник: 10-Q

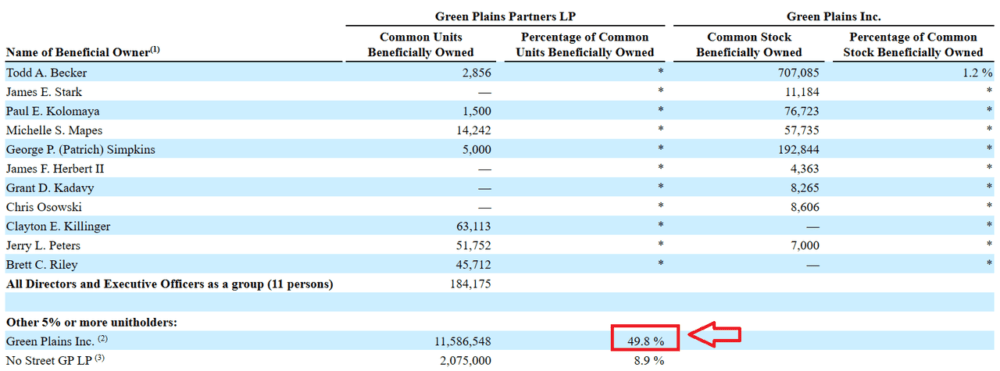

Продажа некоторых акций другим акционерам, скорее всего, повысит EV/FCF и оценку

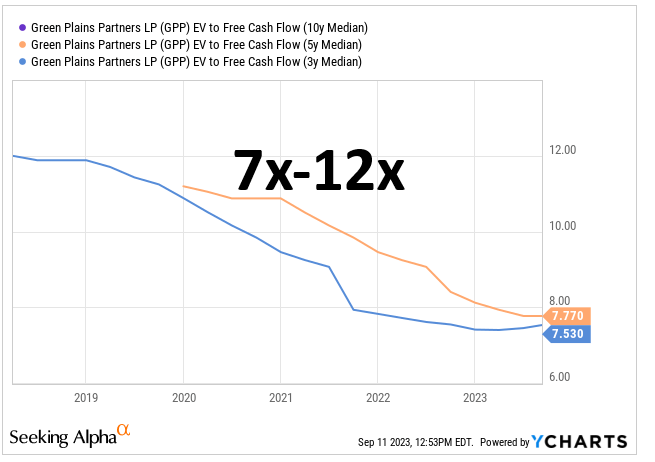

В моей модели денежных потоков я предполагал, что Green Plains Partners успешно продаст больше акций акционерам, кроме директоров и Green Plains Inc. Благодаря новой поддержке, полученной от партнера Shell, возможно, больше инвесторов решат взглянуть на декарбонизацию. планы компании. В результате, я думаю, стоимость компании вырастет. Учитывая текущую оценку свободного денежного потока в 7 раз, я считаю, что компания уже торгуется недооцененной.

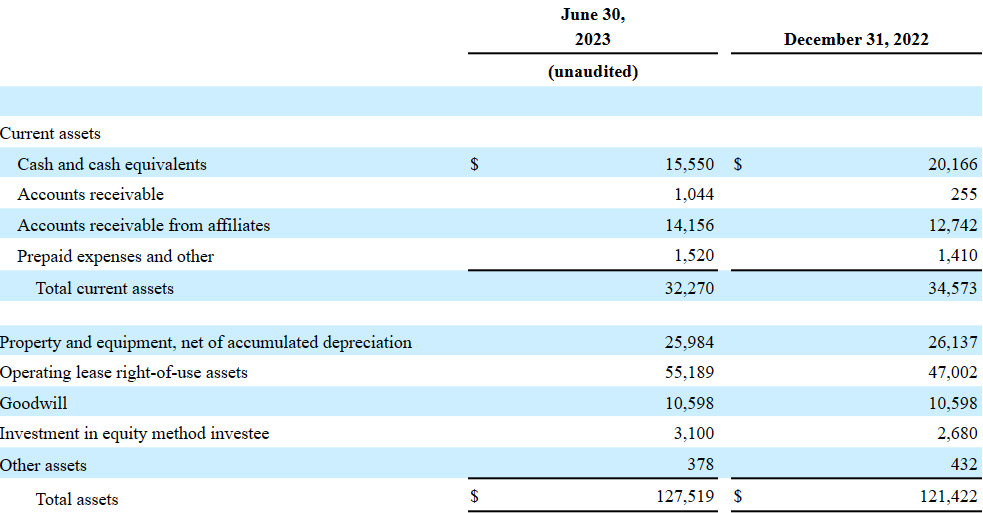

Балансовый отчет

По состоянию на 30 июня 2023 года в балансе активов меньше, чем пассивов, что не идеально. При этом руководство сообщило о хорошем объеме денежных средств и свободных денежных потоков. Я считаю, что большинство инвесторов не будут так сильно беспокоиться об общей сумме обязательств. Денежные средства и их эквиваленты составили около 15 миллионов долларов США, при этом дебиторская задолженность аффилированных лиц составила 14 миллионов долларов США, общие текущие активы составили около 32 миллионов долларов США, основные средства — 25 миллионов долларов США и общие активы — 127 миллионов долларов США.

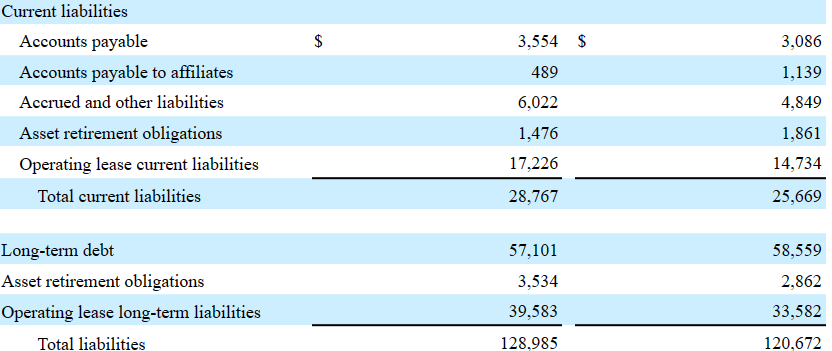

В перечень обязательств входят кредиторская задолженность на сумму 3 млн долларов США, текущие обязательства по операционной аренде на сумму около 17 млн долларов США и общие текущие обязательства на сумму 28 млн долларов США. На мой взгляд, наиболее существенными из баланса являются долгосрочная задолженность в размере около $57 млн и выплачиваемые проценты.

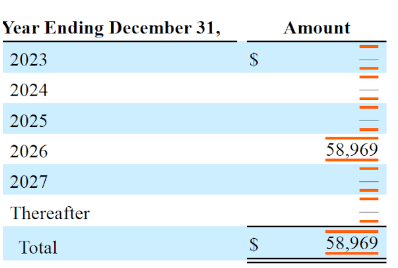

Green Plains Operating Company имеет срочный кредит на сумму 60,0 млн долларов США со сроком погашения 20 июля 2026 года. Проценты основаны на трехмесячной ставке LIBOR плюс 8,00% с минимальной ставкой LIBOR в размере 0%. Никаких основных платежей не требуется, но партнерство может вносить предоплату в размере 1,5 миллиона долларов в квартал. Обязательства по кредиту обеспечены активами компании и долями участия ее дочерних компаний.

Я мог бы найти дополнительную информацию о процентной ставке, которую платит Green Plains. Я считаю, что выплачиваемая процентная ставка может изменить результаты моделей денежных потоков, разрабатываемых большинством инвесторов.

Основная сумма предоплаты на общую сумму 1,5 миллиона долларов США была произведена в течение трех и шести месяцев, закончившихся 30 июня 2023 года. Партнерство выкупило непогашенные облигации на сумму 1,0 миллиона долларов США в течение шести месяцев, закончившихся 30 июня 2022 года. Остаток срочного кредита составил 57,5 миллиона долларов США, или 0,4 доллара США. миллионов неамортизированных затрат на выпуск долговых обязательств и процентной ставкой 13,52% по состоянию на 30 июня 2023 г. Источник: 10-Кв.

Ожидания

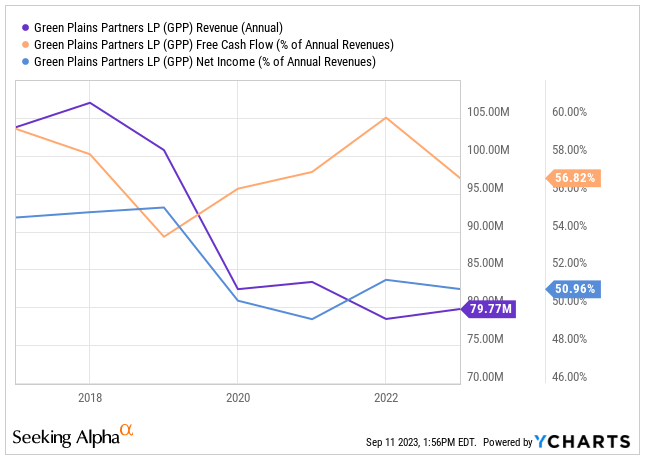

Чтобы сделать свои собственные прогнозы, я взглянул на цифры, предоставленные Green Plains Partners. При отрицательном росте чистых продаж компания сообщила, что соотношение свободного денежного потока к продажам близко к 56%, а чистая прибыль к продажам — около 51%. Принимая во внимание бизнес-модель, а также предыдущую стабильность рентабельности свободного денежного потока и рентабельности, я предположил, что цифры, скорее всего, не сильно изменятся в ближайшем будущем.

Мои ожидания включают средний рост чистых продаж на -1%, при этом чистые продажи составят около 65 миллионов долларов, включая доходы от непартнерских и партнерских программ. Я считаю, что цифры соответствуют предыдущим финансовым показателям.

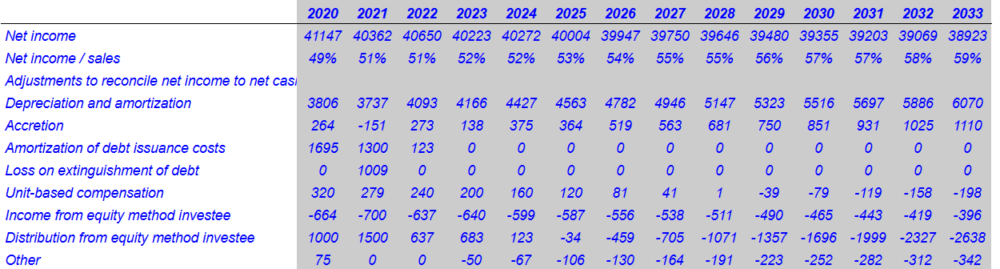

Средние цифры за период с 2023 по 2033 год включают среднюю чистую прибыль, близкую к 39 миллионам долларов США, со следующими корректировками для сверки чистой прибыли с чистыми денежными средствами, полученными от операционной деятельности. Средний расчетный износ и амортизация составляют 5 миллионов долларов США без учета наращивания и амортизации затрат на выпуск долговых обязательств.

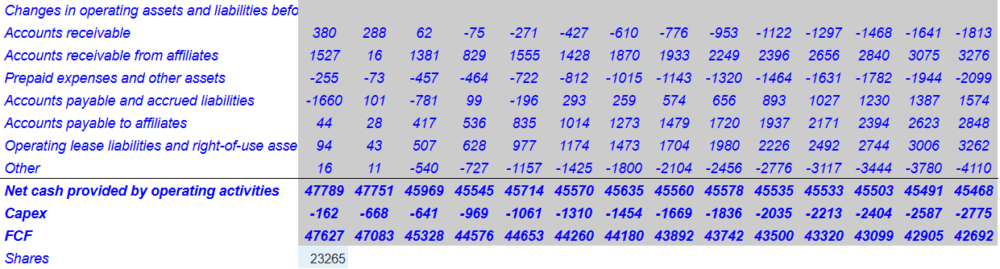

Кроме того, я также включил изменения в операционных активах и обязательствах до учета последствий выбытия активов: средняя дебиторская задолженность около -1 миллиона долларов, средняя дебиторская задолженность филиалов около 2 миллионов долларов, а средние расходы по предоплате и другие активы около -2 миллионов долларов. Наконец, при средней сумме обязательств по операционной аренде и активов в форме права пользования в период с 2023 по 2033 год около 1 миллиона долларов США, финансовый директор составит около 45 миллионов долларов США. Я также включил средние капитальные затраты в размере около -2 миллионов долларов США и средний свободный денежный поток в размере 43 миллионов долларов США.

В прошлом компания торговалась на уровне примерно 7x-12x свободного денежного потока, поэтому я попытался использовать терминальное EV/свободный денежный поток, близкий к этим значениям, в моей модели денежных потоков.

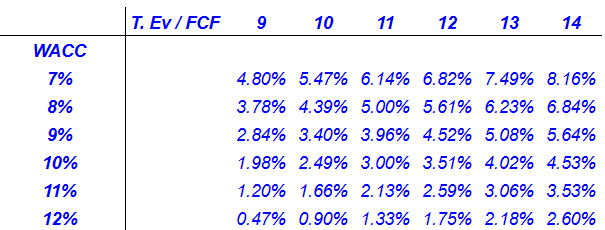

Если использовать вариацию WACC около 7–12% и EV/FCF 9x–14x, подразумеваемая прогнозируемая цена будет близка к 16–25 долларам за акцию. Кроме того, внутренняя норма доходности будет примерно близка к 1% и 8,1%. На мой взгляд, учитывая общую сумму долга и выплаченные процентные ставки, я считаю, что акционеры, скорее всего, не получат двузначную доходность акций. При этом я думаю, что Green Plains предлагает стабильный свободный денежный поток и надежную модель. Компания может подойти очень консервативным инвесторам.

Риски и конкуренты

Среди наблюдаемых рисков наиболее значительным была сильная зависимость от коммерческих соглашений с Green Plains Trade. Кроме того, Green Plains Trade может приостановить, сократить или прекратить свои обязательства по торговым соглашениям, что может привести к уменьшению ее обязательств и повлиять на ее деятельность и распределение.

Также существует риск нехватки денежных средств для выплаты ежеквартальных выплат из-за операционных и финансовых факторов, а также ограничений и расходов. Производство этанола является высококонкурентным и подвержено изменениям рыночного спроса и нормативно-правовой базы, что может повлиять на его финансовые результаты и его способность распределять прибыль среди инвесторов. Эти риски могут оказать негативное влияние на его финансовое состояние и способность приносить доход инвесторам.

Компания конкурирует с независимыми операторами топливных терминалов и основными производителями топлива. Преимущество компании заключается в стратегическом расположении, услугах, безопасности и затратах. Хотя есть и другие подобные операторы, многие не ориентируются на сторонние сервисы. Опыт работы в сфере логистики и сторонних терминалов дает ей преимущество на растущем рынке. Хотя конкуренция со стороны новых участников и ограничения на транспортировку могут повлиять на их конкурентоспособность, барьеры для входа, такие как капитальные затраты, сложные разрешения и необходимый опыт, могут смягчить эти риски.

Мой вывод

На мой взгляд, Green Plains Partners — хорошо зарекомендовавшая себя компания. Я нахожу интересной ее бизнес-стратегию, направленную на создание стабильных денежных потоков за счет комиссионных коммерческих соглашений и обеспечение органического роста за счет развития и приобретения активов. Однако существуют связанные с этим риски, например, значительная зависимость от деловых соглашений с материнской компанией, что подвергает ее бизнес-рискам со стороны компании и ее материнской компании. Кроме того, конкуренция на рынке хранения и распределения топлива является сложной, хотя Green Plains Partners занимает выгодное положение благодаря своему опыту в сфере логистики и терминальных услуг. Учитывая все вышесказанное, я считаю, что инвесторы не понимают будущего производства стабильных свободных денежных потоков. Я считаю, что компания могла бы торговаться по цене 18-20 долларов за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")