: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на VTEX

8 августа 2023 года компания VTEX (NYSE:VTEX) сообщила о своих финансовых результатах за второй квартал 2023 года, превысив выручку, но не допустив консенсус-прогноз прибыли.

Фирма предоставляет систему цифровой электронной коммерции для компаний, которые хотят вести бизнес в Латинской Америке.

Учитывая устойчивый рост доходов, резкое сокращение операционных убытков, продолжающуюся международную экспансию и сильный баланс, я повышаю свой прогноз по акциям VTEX до «Покупать» по цене около $5,60 за акцию.

Обзор и рынок VTEX

Компания VTEX, зарегистрированная в Великобритании, предоставляет предприятиям и крупным ритейлерам онлайн-платформу для розничной торговли, которая позволяет им более эффективно вести бизнес в Латинской Америке.

Руководство возглавляет со-генеральный директор и сопредседатель Джеральдо Томаз, который ранее окончил UFRJ по специальности инженер-механик.

К основным предложениям компании относятся:

- API

- Мультитенантная платформа

- Низкая разработка кода

Фирма ищет корпоративных клиентов, которые стремятся продвигать и продавать свою продукцию через Интернет в странах Латинской Америки.

Согласно отчету Americas Market Intelligence за 2023 год, рынок электронной коммерции в Латинской Америке оценивается в 375 миллиардов долларов в 2022 году и, по прогнозам, к 2026 году достигнет 831 миллиарда долларов.

Если этот рост будет достигнут, среднегодовой темп роста составит 22% в период с 2023 по 2026 год.

Ожидается, что страны Перу и Мексика будут расти самыми быстрыми темпами среднегодового темпа роста — 35% и 33% соответственно.

Ожидается, что Бразилия, крупнейший по размеру рынок, будет расти в среднем на 17% до 2026 года.

К основным конкурентным или другим участникам отрасли относятся:

- САП

- Оракул

- Магенто

- Salesforce

- Shopify

Последние финансовые тенденции VTEX

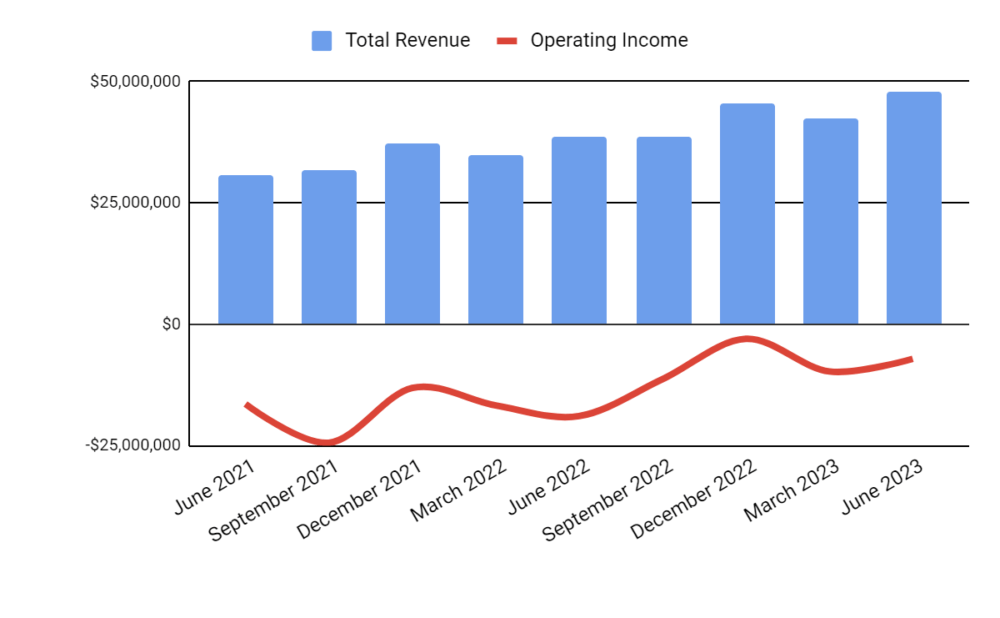

- Общий доход по кварталам продолжает расти из-за растущего спроса на международную электронную коммерцию в Латинской Америке. Операционная прибыль по кварталам выросла и имела тенденцию к снижению из-за роста валовой прибыли и сокращения коммерческих и административных расходов, даже несмотря на рост выручки.

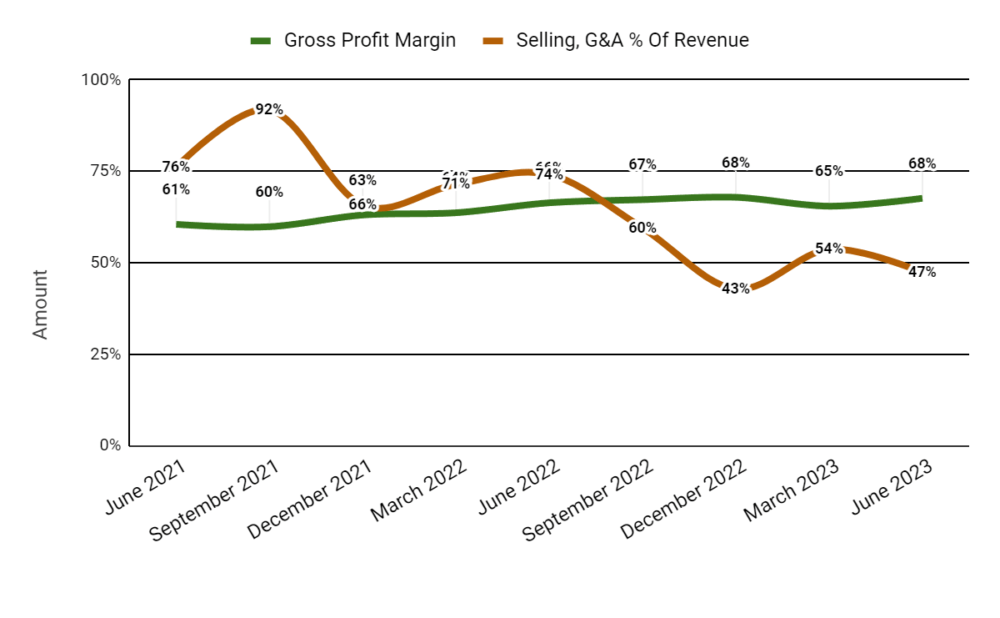

- Валовая прибыль по кварталам увеличилась в результате миграции непрофильных услуг к более дешевым хостинг-провайдерам и оптимизации структуры затрат на поддержку. Расходы на продажу и административно-хозяйственные расходы в процентах от общего дохода за квартал снизились из-за предыдущих усилий по организационной реструктуризации.

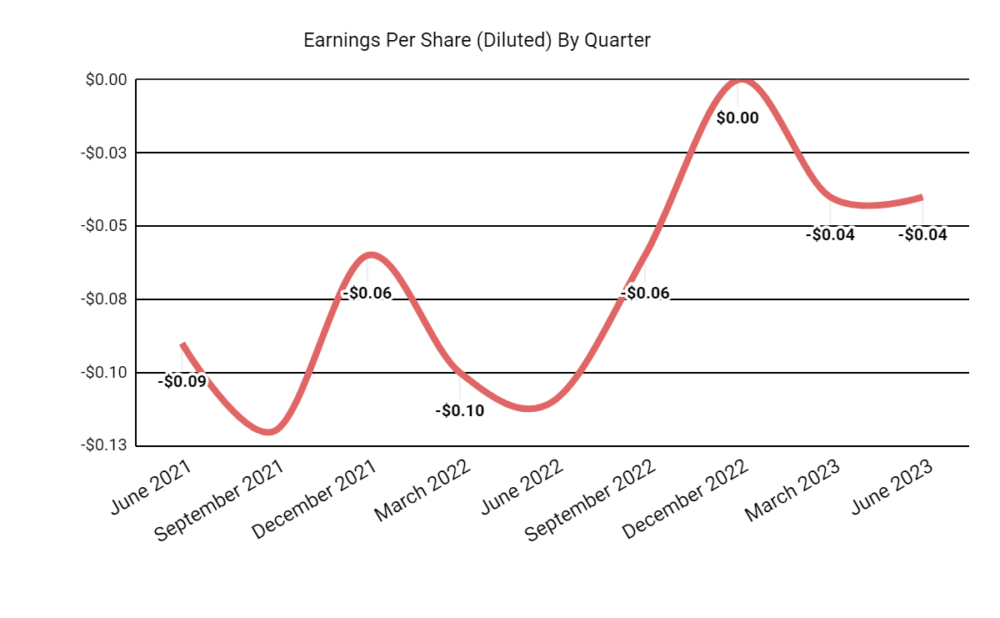

- Прибыль на акцию (разводненная) приблизилась к безубыточности благодаря повышению операционной эффективности, достигнутому в последние кварталы, а также увеличению выручки.

(Все данные в приведенных выше диаграммах представлены по GAAP)

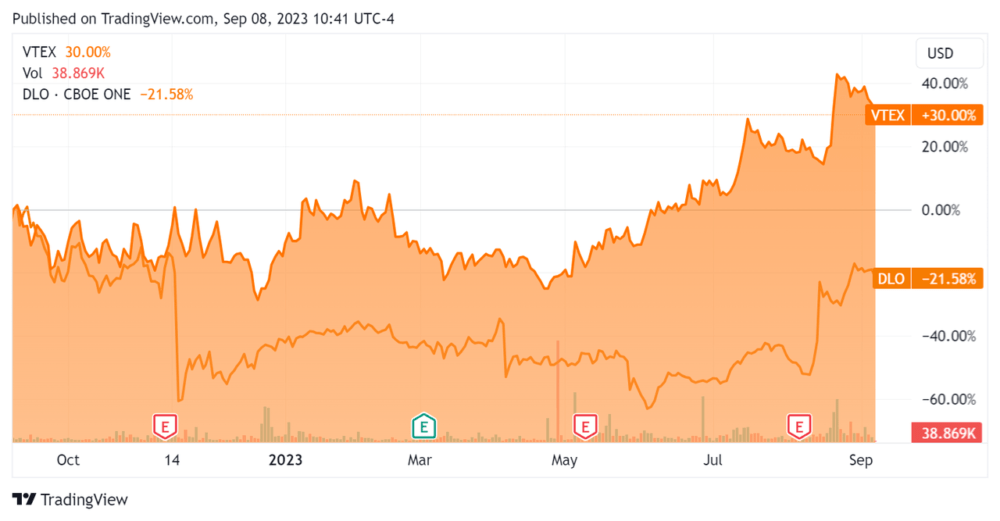

За последние 12 месяцев цена акций VTEX выросла на 30% по сравнению с падением цены акций DLocal (DLO) на 21,58%:

Что касается результатов баланса, фирма завершила квартал с $222,5 млн денежных средств, их эквивалентов и краткосрочных инвестиций и без долгов.

За последние двенадцать месяцев использованные свободные денежные средства были отрицательными (3,3 миллиона долларов США), в течение которых капитальных затрат не было. За последние четыре квартала компания выплатила 3,6 миллиона долларов в виде компенсации в виде акций.

Оценка и другие показатели VTEX

Ниже представлена таблица соответствующих показателей капитализации и оценки компании:

| Измерьте [ТТМ] | Количество |

| Ценность предприятия/Продажи | 5.2 |

| Стоимость предприятия / EBITDA | Нью-Мексико |

| Цена / Продажи | 6.4 |

| Темпы роста доходов | 22.5% |

| Чистая прибыль | -15.1% |

| EBITDA % | -16.1% |

| Рыночная капитализация | $1,120,000,000 |

| Ценность предприятия | $898,540,000 |

| Операционный денежный поток | -$8,770,000 |

| Прибыль на акцию (полностью разводненная) | -$0.14 |

нажмите, чтобы увеличить

(Источник — В поисках Альфа)

Последний нескорректированный расчет VTEX по Правилу 40 составил 6,4% по результатам второго квартала 2023 года, поэтому компания улучшилась с четвертого квартала 2022 года, но все еще нуждается в существенном дальнейшем улучшении, как указано в таблице ниже:

| Правило 40 результативности (без изменений) | Q4 2022 | 2 квартал 2023 г. |

| Рост выручки % | 25.3% | 22.5% |

| EBITDA % | -29.9% | -16.1% |

| Общий | -4.6% | 6.4% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа)

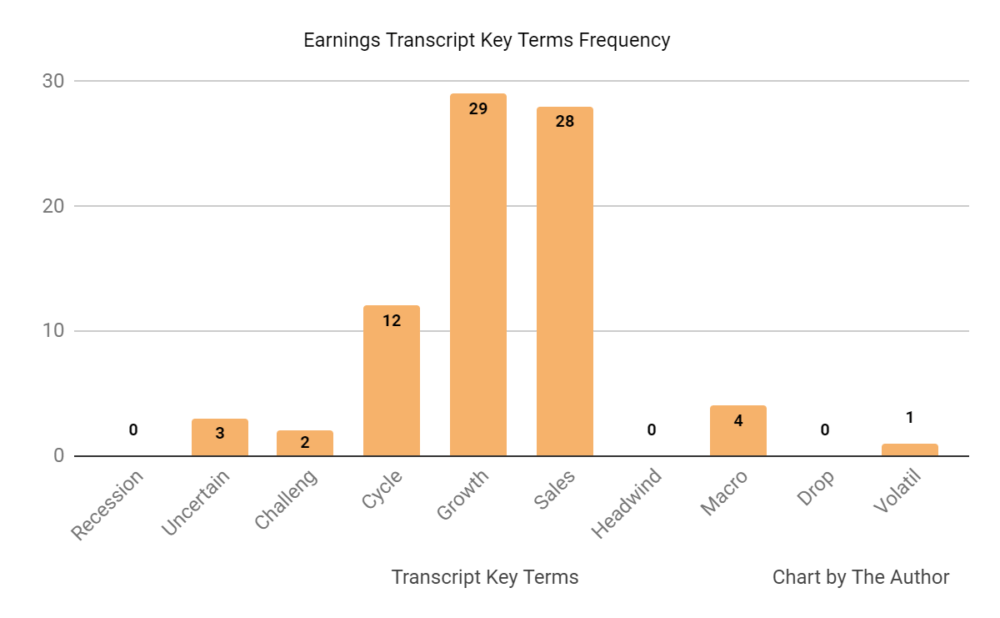

Анализ настроений

На следующей диаграмме показана частота использования различных слов в последней телефонной конференции по доходам, которую руководство использовало для аналитиков.

Аналитики задали компании вопросы о конкурентном давлении, распределении капитала и динамике цикла продаж.

Руководство ответило, что не видит никаких изменений в конкурентной среде или ценовом давлении.

Кроме того, недавнее распределение обратного выкупа акций является результатом возможностей, предоставляемых сильным балансом компании, а также компенсирует размытие компенсации на основе акций в этом квартале.

Руководство заявило, что его нынешние рекомендации предполагают стабилизацию цикла продаж, а не его улучшение или возвращение к более нормальному циклу продаж.

Комментарий к VTEX

В своем последнем отчете о финансовых результатах (Источник — Seeking Alpha), охватывающем результаты за второй квартал 2023 года, руководство отметило рост валовой стоимости товаров [GMV] на 23,4% по сравнению с аналогичным периодом прошлого года.

Продажи в одном и том же магазине выросли в «подростковом диапазоне», хотя и немного ниже исторического уровня.

Руководство также отметило, что его усилия по международному расширению «прогрессируют», и за квартал удалось привлечь ряд крупных международных клиентов.

Руководство не предоставило каких-либо показателей удержания клиентов или доходов, но охарактеризовало свое удержание как «низкий годовой отток доходов».

Общий доход за второй квартал 2023 года увеличился на 23,8% по сравнению с аналогичным периодом прошлого года, а валовая прибыль выросла на 1,2%.

Расходы на продажу и административные расходы в процентах от выручки снизились на 26,8% в годовом исчислении, что указывает на резкое повышение эффективности получения дополнительных доходов, а операционные убытки сократились на впечатляющие 62,4%.

Финансовое положение компании достаточно сильное, с достаточной ликвидностью, отсутствием долгов и небольшим отрицательным свободным денежным потоком за последние двенадцать месяцев.

Производительность по Правилу 40 VTEX была низкой и нуждалась в улучшении, но постепенно увеличивалась.

Заглядывая в будущее, согласно консенсус-оценкам доходов, рост в 2023 году составит около 23,6% по сравнению с 2022 годом.

Если это будет достигнуто, это будет означать небольшое снижение темпов роста доходов по сравнению с темпами роста в 2022 году на 25,4% по сравнению с 2021 годом.

За последние двенадцать месяцев коэффициент оценки EV/Sales компании вырос на 33%, как показано на графике Seeking Alpha ниже:

Потенциальным катализатором роста акций может стать продолжающееся укрепление бразильского реала по отношению к доллару США.

Однако эта сила была ограничена прошлым годом. В долгосрочной перспективе бразильский реал обесценился по отношению к доллару США, создавая долгосрочные препятствия для роста доходов компании, выраженных в долларах, для американских акционеров.

Учитывая устойчивый рост доходов, резкое сокращение операционных убытков, продолжающуюся международную экспансию и сильный баланс, рисковые инвесторы, возможно, захотят рассмотреть VTEX.

Мой прогноз — покупать VTEX по цене около $5,60 за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")