: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Иногда вам действительно нужно сосредоточиться на самых маленьких компаниях, чтобы получить истинную ценность. Хотя я бы сказал, что в банковском секторе сейчас полно возможностей, одним из более мелких игроков в этой сфере, который, похоже, предлагает привлекательный потенциал роста, является Bank of Marin Bancorp (NASDAQ:BMRC). Компания значительно улучшила свое общее финансовое положение за первые два квартала 2023 финансового года. Действительно, рентабельность за это время снизилась. Тем не менее, акции бизнеса действительно выглядят фундаментально дешевыми, и, за одним примечательным исключением, основные области риска, которые я рассматриваю в банковском секторе, предполагают, что это надежный кандидат для рассмотрения инвесторами, ориентированными на стоимость.

Небольшой банк с хорошим потенциалом роста

Основанный в 1989 году, когда я родился, Bank of Marin Bancorp является довольно небольшим игроком в банковской сфере. Фактически, на момент написания этой статьи рыночная капитализация компании составляла чуть менее 300 миллионов долларов. Несмотря на небольшой размер, он предлагает клиентам широкий спектр услуг. По состоянию на конец последнего завершенного финансового года у учреждения было 31 отделение розничной торговли и 8 офисов коммерческих банков, расположенных в 10 различных округах Калифорнии. Список округов похож на список лучших мест в Калифорнии для проживания. В их число входят Сан-Франциско, Сакраменто, Аламеда, Напа и другие.

Услуги, которые банк предлагает клиентам, включают, помимо прочего, кредиты для малого и среднего бизнеса, некоммерческих организаций, инвесторов в коммерческую недвижимость и многое другое. Фактически, компания уделяет особое внимание обслуживанию предприятий, а не потребителей. Примерно 60% его депозитов на конец 2022 года принадлежало бизнесу, а остальные 40% относились к потребительской категории. Естественно, это означает, что компания также предоставляет потребительские предложения, такие как различные кредиты, кредитные линии под залог собственного капитала и многое другое. Он даже занимается торговыми услугами и услугами по расчету заработной платы, сотрудничая со сторонними поставщиками, а также предлагает программу лизинга коммерческого оборудования и кредитные карты для своих клиентов.

По правде говоря, я мог бы написать целую статью, посвященную только различным продуктам и услугам, которые Bank of Marin Bancorp делает доступными для общественности. Другие примеры включают доступ к сети банкоматов и различным услугам по управлению активами и трастовым услугам. Но Вы получаете идею. У нас есть небольшой банк с разнообразным потоком доходов и активов, входящих в него.

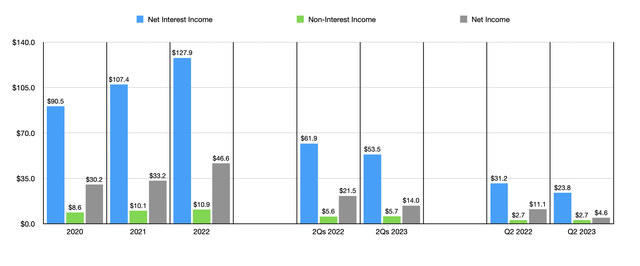

За последние несколько лет команда менеджеров Bank of Marin Bancorp проделала довольно хорошую работу по увеличению выручки и прибыли компании. Чистый процентный доход, например, вырос с $90,5 млн в 2020 году до $127,9 млн в 2022 году. Непроцентные доходы постепенно выросли с $8,6 млн до $10,9 млн. Оба этих фактора в совокупности позволили увеличить чистую прибыль с $30,2 млн до $46,6 млн. Для такого небольшого банка это весьма значимые темпы роста.

Однако недостатком является то, что этот год оказался немного трудным. За первую половину 2023 финансового года чистый процентный доход упал с $61,9 млн до $53,5 млн. Почти весь этот спад пришелся на второй квартал: показатель упал с $31,2 млн до $23,8 млн. Это снижение, судя по предоставленным данным, действительно было вызвано ростом стоимости депозитов и увеличением среднего остатка заимствований. Последнее из них легко увидеть, взглянув на баланс компании. На конец 2022 года долг компании составлял 112,4 миллиона долларов. К концу второго квартала эта цифра выросла до 292,6 миллиона долларов. С увеличением стоимости депозитов дело обстоит немного более нюансировано. Но, по сути, высокие процентные ставки привели к тому, что многие банки столкнулись с оттоком депозитов, поскольку потребители ищут более выгодные места для размещения своего капитала. Поэтому им пришлось повысить процентные ставки, которые они вознаграждают по депозитам, чтобы держать средства дома. Этому не способствовал тот факт, что депозиты идут на спад.

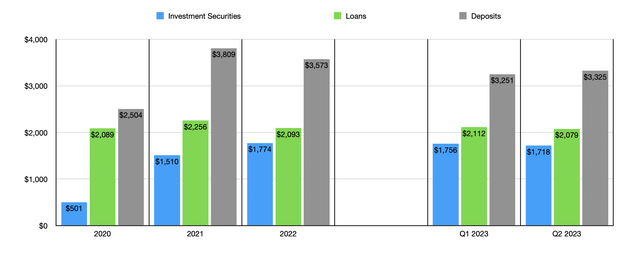

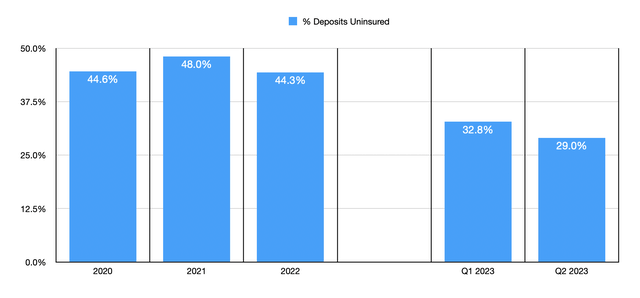

Видите ли, в период с 2020 по 2022 год депозиты в банке были довольно волатильными. Они выросли с $2,50 млрд в 2020 году до $3,81 млрд в 2021 году. Но к концу 2022 года они упали до $3,57 млрд. Эта цифра упала до $3,25 млрд к концу первого квартала этого года, а затем немного восстановилась до $3,33 млрд к концу второго квартала. Это имеет большой смысл, и в основном это связано со значительными суммами незастрахованных депозитов, утекших с балансов банка. По итогам 2022 года 44,3% вкладов в банке были незастрахованными. К концу первого квартала этот показатель упал до 32,8%, а к концу второго квартала упал до 29%. Следует отметить, что этот спад, по-видимому, во многом стал результатом банковского кризиса, произошедшего ранее в этом году. А поскольку это финансовое учреждение базируется в Калифорнии, которая фактически считалась эпицентром кризиса, неудивительно видеть такое развитие событий.

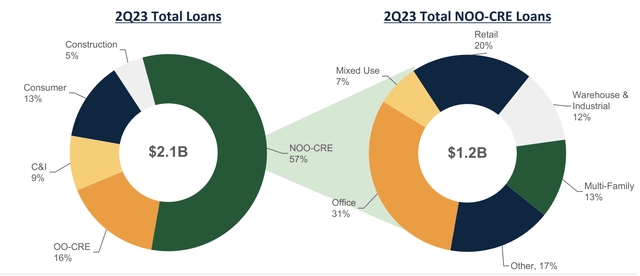

В рамках нашего анализа нам также следует обратить внимание на кредиты на балансе компании. Суммы кредитов практически не изменились и составили около $2,09 млрд с 2020 по 2022 год. Однако это связано с тем, что большая часть депозитов, привлеченных компанией, в конечном итоге была направлена в инвестиционные ценные бумаги. Общая стоимость инвестиционных ценных бумаг выросла с $501,4 млн в 2020 году до $1,77 млрд в 2022 году. К концу второго квартала объем кредитов составил около $2,08 млрд, тогда как инвестиционные ценные бумаги остались на довольно высоком уровне — $1,72 млрд. Конечно, стоимость ценных бумаг имеет значение, но важен и их состав. По состоянию на конец последнего квартала около 57% стоимости кредитов на балансах Bank of Marin Bancorp приходилось на коммерческую недвижимость, занимаемую несобственниками. И около 31% этой суммы, или 372 миллиона долларов, пришлось на кредиты на офисную недвижимость. Это составляет около 17,9% от общего объема кредитов и 9,8% от суммы кредитов и инвестиционных ценных бумаг. Для сравнения: инвестиционные ценные бумаги на балансе компании почти полностью являются государственными ценными бумагами, поэтому риск невыполнения обязательств на этом фронте для акционеров невероятно низок.

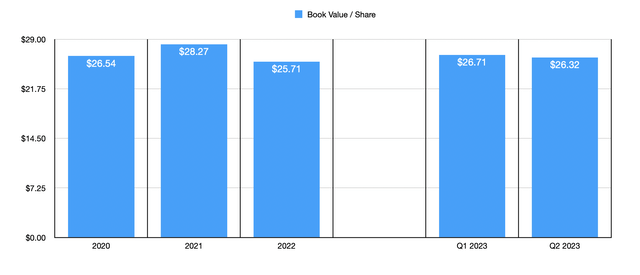

Учитывая недавнее падение прибыльности, трудно предсказать, как могут выглядеть акции в форвардной перспективе. Если мы просто переведем результаты, достигнутые за год, в годовой эквивалент, мы получим чистую прибыль за 2023 год в размере 30,3 миллиона долларов. Это приведет к тому, что цена/прибыль будет кратна 9,9. Хотя с объективной точки зрения это дешево, это немного выше того, что я хотел бы видеть для банка. Но это, конечно, не безосновательно. Если вместо этого мы воспользуемся результатами 2022 года, этот мультипликатор упадет до довольно низкого значения 6,4. Между тем, компания торгуется всего по 71,9% балансовой стоимости за акцию, поэтому она выглядит привлекательно и на этом фронте.

Еда на вынос

Этот год выдался неприятным для акционеров Bank of Marin Bancorp: если измерять период с конца февраля до достижения дна акций во время кризиса, максимальный потенциал падения составил примерно 55,6%. За это время в банке произошло частичное восстановление, но акции все еще упали на 34,8% по сравнению с тем уровнем, на котором они были в конце февраля. Несмотря на то, что это болезненно для существующих акционеров, похоже, это дает хороший потенциал роста для приходящих инвесторов. Акции выглядят довольно привлекательно, а незастрахованные депозиты сократились по сравнению с общим объемом депозитов. Компания имеет значительный объем ликвидности, около $1,99 млрд на момент написания этой статьи. И единственный реальный минус, который я вижу, это то, что он немного больше подвержен влиянию категории офисов, когда речь идет о кредитах, чем мне хотелось бы. Но для меня это не является препятствием. Учитывая все эти факты в совокупности, я бы сказал, что мягкая рекомендация «покупать» имеет смысл прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")