: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вы упорно работаете десятилетиями, планируете выход на пенсию, откладываете столько, сколько можете, и сокращаете свои расходы, чтобы, когда придет время, вы могли насладиться золотыми годами. Есть много способов накопить на пенсию, включая инвестирование в отдельные акции, облигации, взаимные фонды, ETF, CEF, REIT и BDC, многие из которых выплачивают регулярные дивиденды. За последние несколько лет, когда приближалась дата моего выхода на пенсию, я изменил свою инвестиционную тактику с стратегии, ориентированной на рост, на разработку того, что я называю портфелем с усложнением дохода. И теперь, когда я официально вышел на пенсию, у меня прочное финансовое положение, позволяющее получать пассивный доход от моих инвестиций, которые приносят дивиденды ежеквартально, а часто и ежемесячно.

Недавно я написал несколько статей, в которых освещаются некоторые высокодоходные инвестиции, которые я держу в своем портфеле Income Compounder — см. «Перемещение моего сыра — обновление портфеля Income Compounder». Для тех, кто гонится за доходностью и ищет очень высокую доходность, превышающую 15% в год, я предложил здесь несколько идей. В другой недавней статье «Дюжина вариантов дохода с доходностью 12% и более» я выделил еще дюжину ценных бумаг, которые предлагают доходность, превышающую 12%. В этой статье я обсудил пару победителей и пару тех, кого я люблю называть учениками (а не проигравшими, потому что я всегда чему-то учусь на своих плохих инвестициях).

Одним из учеников, о которых я говорил в этой статье, является Brookfield Real Assets Income Fund (RA). Когда я опубликовал статью в начале июля, фонд только что объявил об еще одной из серии ежемесячных выплат в размере 0,199 доллара США в месяц, которые фонд добросовестно выплачивал каждый месяц с даты своего создания в декабре 2016 года. К сожалению, фонд не смог продолжать освещать это распределение высокой доходности и объявил 29 августа, что начиная с октября ежемесячные дивиденды будут снижены до $0,118 на акцию, что представляет собой резкое снижение примерно на 40%. Вывод из этого инвестиционного опыта заключается в том, что даже если существует долгая история стабильного распределения выплат, это не обязательно означает, что будущее будет продолжать работать так же хорошо. Это особенно верно в случае с РА, когда большая часть холдингов включает в себя инфраструктуру, энергетику и активы с фиксированным доходом, такие как MBS (ценные бумаги, обеспеченные ипотекой), все из которых пострадали от роста процентных ставок.

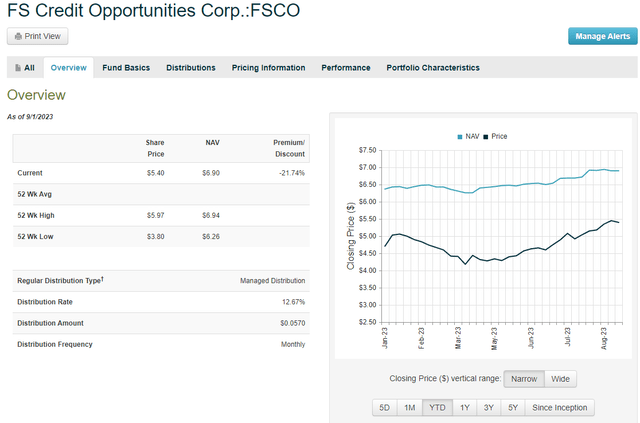

С другой стороны (фраза, которую любят использовать многие экономисты), одним из победителей, которые я выделил, были FS Credit Opportunities (NYSE:FSCO), относительно новое дополнение к моему портфелю Income Compounder. Фонд был первоначально создан в 2013 году компанией Franklin Square Capital Partners и стал публичным в ноябре 2022 года с использованием метода прямого листинга. Прямой листинг был завершен в мае, когда была зарегистрирована последняя треть акций компании, и с тех пор цена растет, хотя они по-прежнему торгуются с существенным дисконтом к NAV, которая также продолжает расти.

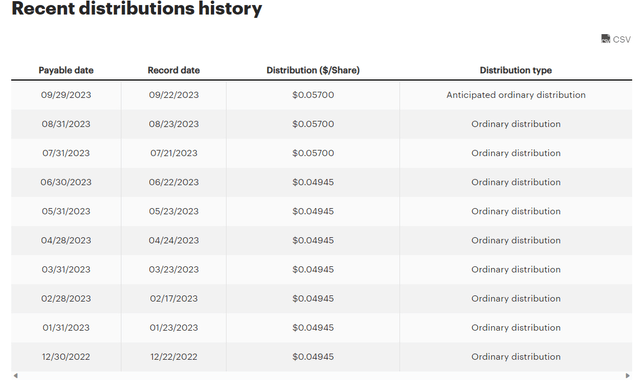

Когда я писал о FSCO в начале июля, она торговалась с дисконтом -25% и только что объявила об увеличении ежемесячных дивидендов на 15%, до $0,057 на акцию, что привело к форвардной годовой доходности ~12,7%. Теперь, по состоянию на 1 сентября, рыночная цена закрылась на уровне $5,40, а NAV выросла с $6,68 в конце июня до $6,89 по состоянию на 1 сентября, сужая дисконт до -21%. На графике ниже от CEFConnect показано увеличение цены вместе с ростом NAV за последние восемь месяцев.

Обзор фонда

Консультант фонда, FS Global Advisor, LLC, применяет динамичную кредитную стратегию, которая инвестирует на государственных и частных кредитных рынках для получения привлекательной совокупной прибыли. В состав портфельных менеджеров входят Эндрю Бекман с 27-летним опытом и Николас Хейлбут с 25-летним опытом. Они возглавляют команду из 10 профессионалов в области инвестиций, каждый со средним опытом работы 17 лет и доступом к FS Investments, глобальному управляющему альтернативными активами. Если вы не знакомы с FS Investments, они также сотрудничают с KKR Capital, чтобы предложить BDC под названием FS KKR Capital Corp (FSK), о котором я также ранее писал и которым в настоящее время владею.

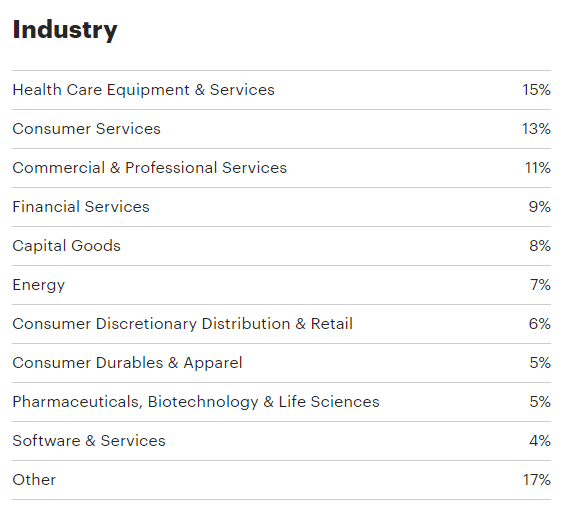

Согласно веб-сайту фонда FSCO по состоянию на 30 июня 2023 г., активы портфеля состоят из 52% старших обеспеченных кредитов первого залога, 8% старших кредитов второго залога, 17% старших обеспеченных облигаций, 7% субординированных долгов, 6% основанных на активах. финансы и 10% акций/других холдингов. Эти активы распределены по 85 портфельным компаниям в различных отраслях, с наибольшей концентрацией в сфере медицинского оборудования и услуг.

Около 58% активов включают активы с плавающей ставкой (по состоянию на 30 июня), а средства разделены между государственными и частными инвестициями в соотношении примерно 55%/45%. FSCO является одним из крупнейших CEF, ориентированных на кредитование, на рынке, с активами под управлением AUM около 2,1 млрд долларов США. Фонд представляет собой почти гибрид CEF и BDC по набору инвестиций, которыми они управляют. Фактически, портфельный менеджер Эндрю Бекман рассматривает этот уникальный аспект FSCO на

FS Credit Opportunities Corp. ((FSCO)) Стенограмма отчета о прибылях и убытках за 2 квартал 2023 года:

Таким образом, у FSCO есть динамичная инвестиционная стратегия. И, как уже упоминалось, у нас есть распределение как частных, так и частных и структурированных инвестиций, а также более ликвидных инвестиций, которые осуществляются через обращающиеся ценные бумаги. Мы думаем, что это отличает нас от типичного закрытого фонда. Это как бы ставит нас между закрытым фондом и BDC. Таким образом, наша структура комиссионных охватывает пространство закрытых фондов и публично торгуемых BDC. Таким образом, наша плата за управление находится где-то посередине. И если вы посмотрите на нашу поощрительную плату, у нас есть поощрительная плата от дохода. У нас нет поощрительной платы за прирост капитала, и наша поощрительная плата также находится между отсутствием поощрительной платы и поощрительной комиссией, которую имеют BDC.

Распределения и ликвидность

Фонд имеет короткую историю как публичная компания, поэтому из истории распределения мало что можно почерпнуть, за исключением того, что он был создан недавно, как я упоминал выше.

Распределения на 100% основаны на ЧПД и хорошо покрыты, как объяснил Эндрю Бекман в отчете о прибылях и убытках.

Фонд предлагает весьма привлекательную годовую доходность распределения в размере примерно 9,9% на основе чистой стоимости активов и текущую доходность примерно 13% на основе цены акций, что, по нашему мнению, является привлекательным в абсолютном и относительном отношении по сравнению с нашими аналогами. Распределение было полностью покрыто за счет чистой прибыли с тех пор, как я присоединился к FS Investments, и нынешняя инвестиционная команда взяла на себя управление Фондом в январе 2018 года. За это время чистый инвестиционный доход составил 116% выплат, выплачиваемых акционерам.

Кредитное плечо, используемое фондом, составило около 34% по состоянию на 30 июня, при этом структура долга составляла примерно 40% долга и 60% привилегированных акций. 1 августа фонд погасил долг на сумму 100 миллионов долларов со сроком погашения в течение месяца, в результате чего срок погашения оставшегося привилегированного долга наступает в 2024 году или позднее. На балансе фонда было 39 миллионов долларов наличными, а также достаточное количество кредитных линий на случай возникновения необходимости в ликвидности.

Резюме и риски

Состав портфеля, который динамически распределяется на основе текущих условий кредитования, предлагает существенное преимущество перед аналогичными аналогичными фондами, которые фокусируются только на государственных кредитных инвестициях. Доступ к частным кредитным рынкам я видел в других BDC, таких как CION Investment (CION), о которых я уже рассказывал ранее, но он не так распространен в структуре CEF, по крайней мере, насколько мне известно. Это преимущество обсуждается в части вопросов и ответов Эндрю Бекмана в ответ на вопрос о том, где сейчас можно увидеть лучшие инвестиции:

Поэтому, если вы прямо сейчас спросите меня о частном и государственном кредите, я бы сказал, что частный кредит более привлекателен. Мы можем получить желаемую прибыль, а также структурированную документацию и необходимые соглашения. В рамках частного кредита мы склонны находить лучшие возможности в неспонсируемых сделках, чтобы не конкурировать с огромными объемами капитала, которые были привлечены в виде частного кредита для финансирования спонсорского финансирования. Кроме того, в рамках государственного кредита мы все еще сосредоточены на некоторых своеобразных ситуациях. Есть некоторые вещи, которые упускаются из виду более типичными инвесторами в государственные кредиты. Они, как правило, представляют собой ситуации, обусловленные событиями. И именно на этом мы сосредоточены.

Конечно, существует риск для будущих показателей фондов, если в экономике США произойдет внезапный спад и кредитные рынки снова ужесточатся. Текущие бычьи настроения на рынке, которые, похоже, ожидают «мягкой посадки», несмотря на призывы к очередному повышению процентных ставок, могут привести к чрезмерному риску на рынках капитала, на которых играет FSCO.

Но есть признаки того, что кредитный рынок останется сильным в третьем квартале 2023 года и в 2024 году. Этот недавний обзор «Перспективы корпоративного кредитования на третий квартал 2023 года: могут ли наступить хорошие времена?» подчеркивает силу кредитного рынка в этом году и то, что будет дальше. вероятно, произойдет в ближайшие месяцы.

В середине года рынки в целом демонстрировали почти непоколебимую силу. В отсутствие короткого периода волатильности, вызванной чередой банкротств банков в марте, рынки поднялись, в то время как волатильность, измеряемая индексом VIX, упала до уровней, не наблюдавшихся со времен, предшествовавших пандемии. Кредитные рынки росли вместе с акциями, при этом лидировали более рискованные кредиты с рейтингом CCC. Несмотря на упорные опасения по поводу возможной рецессии позднее в этом году или в 2024 году — опасения, которые мы разделяем — инвесторы до сих пор не проявили особого интереса к принятию подхода, исключающего риск.

Моя оценка FSCO заключается в том, что управляющие фондами, похоже, владеют своим пульсом на кредитных рынках, и благодаря способности динамично распределять между частными и государственными кредитными инвестициями фонд генерирует солидный доход, который поддерживает распределение высокой доходности. Хотя фонд продолжает торговаться со значительным дисконтом к NAV, которая растет, и с недавно увеличенным ежемесячным распределением, я оцениваю FSCO как покупку для инвесторов, ориентированных на доход, которые ищут относительно безопасные высокодоходные инвестиции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")