: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обновление инвестиций

Pediatrix Medical Group (NYSE:MD) опубликовала на прошлой неделе свои показатели за второй квартал 2023 финансового года, и при детальном рассмотрении инвестиционные перспективы компании остаются желательными.

Основываясь на анализе, показанном здесь сегодня, я считаю, что MD на данный момент не является компанией инвестиционного уровня. Навес управления циклом доходов («RCM»), который я подробно описал в двух последних публикациях, остается на месте (см. здесь и здесь). Это продолжает влиять на прибыль и убытки и ограничивает степень роста прибыли/денежных потоков, которую я ожидаю увидеть в длинных позициях по акциям. Чистая чистая прибыль повторяется, прогнозируя рыночную оценку в $1,35 млрд, или $16,35 за акцию.

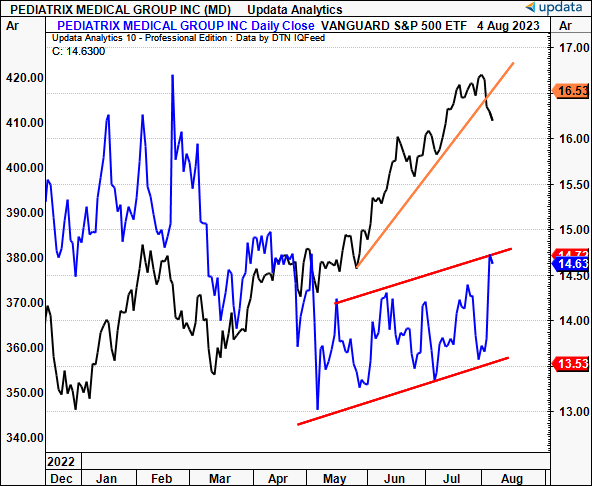

Рисунок 1. Расхождение показателей MD и акций сохраняется, однако оно сокращается благодаря недавним коррекциям.

Обновления важных фактов

Начиная с последних цифр, на мой взгляд, существуют заметные препятствия, которые ограничивают потенциал роста инвестиций в будущем. Они касаются финансовых показателей компании, экономики ее бизнеса, текущих настроений и оценки.

1. Показатели второго квартала оказались мягче, чем ожидалось

Начиная с последних показателей компании, MD не упустил консенсусные оценки чистой прибыли. Оборот компании сократился на $500 млн. EBITDA составила $59 млн и $0,40 скорректировано. заработок. Таким образом, выручка выросла всего на 280 б.п. в годовом исчислении, что значительно отстает от того уровня, который мне нужен для MD, чтобы пропагандировать покупку.

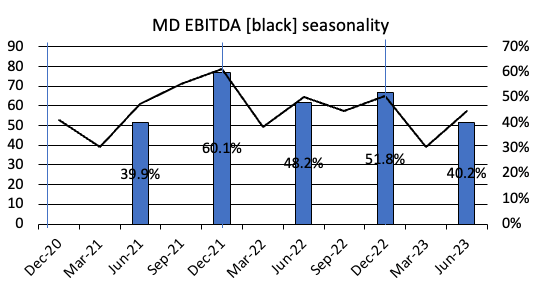

Кроме того, компания прогнозирует $245 млн скорректированной прибыли. EBITDA за год, что означает, что она составляет ~ 40% от середины (показатель с начала года составляет 91,177 миллиона долларов). Таким образом, он ожидает, что оставшиеся 60% прогнозов будут получены до конца года.

Вопрос в том, осуществимо это или нет. В качестве упражнения я вернулся и проверил потенциальную сезонность дохода MD до уплаты налогов с 2020 года и наблюдал, где он находился на уровне H1, а затем H2 вплоть до последнего квартала. Как вы заметили, в первом полугодии любого года (по крайней мере, в течение последних трех) он составляет ~40% от прогнозируемой EBITDA, что не является чем-то необычным для компании. На этой же отметке он был, например, в 2021 году. Таким образом, 240 миллионов долларов вполне могут быть той цифрой, на которую стоит рассчитывать в 23 финансовом году.

Фигура 2.

Подводя итоги, я бы выделил следующее:

- Выручка тех же единиц (те подразделения, которые зарегистрировали продажи как минимум во втором квартале этого года и во втором квартале 2022 финансового года) выросла примерно на 320 б.п. и принесла дополнительные $15,3 млн.

- Лишь 60 б.п. из этого роста, или около $3 млн, были связаны с объёмами обслуживания пациентов. Остальное произошло за счет «чистых факторов, связанных с возмещением», а именно, плана поощрительного вознаграждения компании.

- В качестве препятствия рост числа пациентов на 60 базисных пунктов стал чистым показателем после сокращения числа больничных педиатрических услуг.

- Заработная плата и медицинские компенсации, отнесенные к статье продолжающейся деятельности, выросли на 7% и составили $354 млн. Это разбивается на $13 млн дополнительных зарплат и $10 млн дополнительных поощрительных компенсаций.

Таким образом, вы получаете дополнительные 35,5 млн долларов США на стимулирование и расходы, связанные с персоналом, при росте оборота всего на 14 млн долларов США. Это говорит мне о том, что эти затраты привели к большим накладным расходам, но принесли мало пользы.

2. Коллекции улучшаются, но пока не наступили

Если вы до сих пор следили за историей MD, вы бы знали, что она столкнулась с проблемами при интеграции R1 RCM (RCM) для предоставления своих услуг RCM (я оценил RCM как покупку в последних трех публикациях, см. последнюю информацию здесь). . В частности, выставление счетов и сбор денежных средств были затронуты настолько, что ограничили продажи и рост свободного денежного потока.

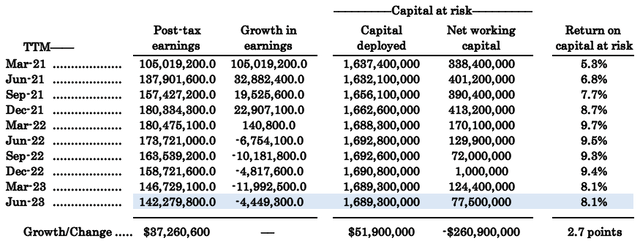

Чтобы проиллюстрировать препятствия, которые здесь должен преодолеть доктор медицинских наук, я обрисовал несколько важных элементов на рисунке 3:

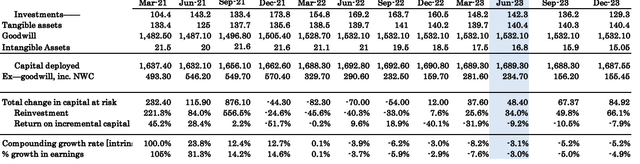

- Если посмотреть на капитал, развернутый за последние два года, с марта 2021 года, компания инвестировала дополнительно 51,9 миллиона долларов в развитие бизнеса.

- Это принесло дополнительный доход после уплаты налогов в размере 37,3 млн долларов США, что является разумной нормой прибыли, если бы нам не пришлось включать все денежные средства, связанные с оборотным капиталом.

- При этом вы заметите, что компания реализовала скользящую доходность в размере ~5-9% от всего подверженного риску капитала за каждый период. Я рассчитываю на то, что мои компании превзойдут рыночную рентабельность капитала, которая оценивается в 12% с учетом долгосрочных средних показателей по рынку.

Таким образом, экономическая прибыль (ROIC минус 12%), полученная MD за это время, колеблется в пределах отрицательных 4-5% и, таким образом, не является привлекательным предложением, на мой взгляд. Учитывая, что рыночная доходность очень похожа на доходность бизнеса в долгосрочной перспективе, рентабельность капитала ниже рыночного ориентира в 12% является альтернативными издержками и, таким образом, разрушительна для оценки компании (это будет показано ниже).

Рисунок 3.

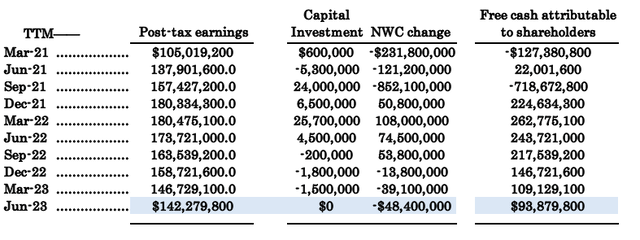

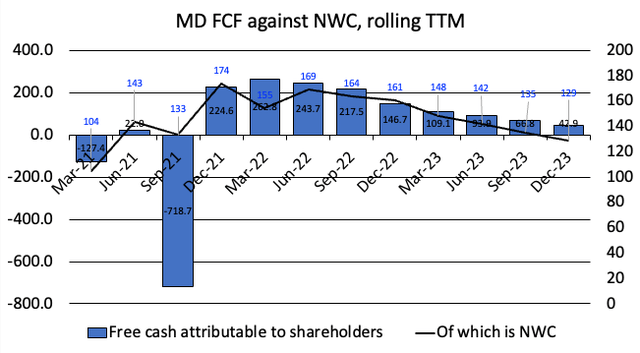

Наиболее важным для этой части обсуждения является соблюдение дельты NWC в отношении RCM компании. За последние два периода поступления увеличились: в этом году с начала года компания конвертировала ~$29 млн из дебиторской задолженности в обналичку. Это показывает, что количество дней задолженности по AR сократилось до 49 дней с 53 дней в декабре прошлого года.

На основе TTM ниже вы увидите отток денежных средств, к которому это привело для компании с декабря 22 финансового года. В результате этого в оборотный капитал было добавлено дополнительно 100,8 млн долларов США (по оценкам TTM). Это на 100 миллионов долларов меньше для акционеров или их можно будет вложить в более прибыльные предприятия, вместо того, чтобы удерживать их в цикле конвертации денежных средств.

Рисунок 4.

В результате, даже несмотря на незначительное увеличение свободных денежных средств, причитающихся акционерам в каждом периоде, основная часть дельты в каждую сторону по-прежнему является результатом изменений в плотности NWC и, следовательно, не связана с такими факторами, как рост продаж, рентабельность вложенного капитала или даже эффективность. Это скорее функция оборотного капитала. Ничто в моем анализе не указывает на то, что эти тенденции изменятся в среднесрочной перспективе. Это не тот тип экономики бизнеса, против которого я хотел бы выступать.

Рисунок 5.

3. Настроение не поддерживает

Положительные (или отрицательные, если уж на то пошло) изменения настроений имеют решающее значение для повышения (понижения) переоценки акций. Нейтральное настроение является функцией одних и тех же вещей. Мы наблюдаем нейтральные настроения MD по нескольким причинам.

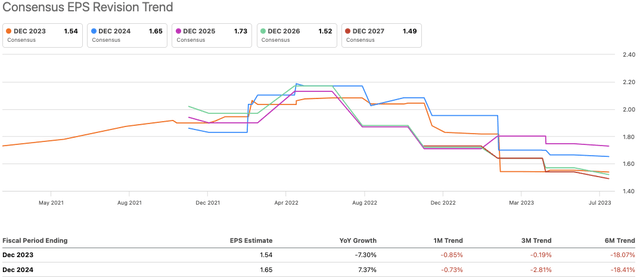

Во-первых, пересмотр оценок Уолл-стрит. Конечно, в этих показателях часто наблюдается задержка, поэтому я ожидаю, что некоторые из них изменятся в ближайшие недели в соответствии с показателями MD. Тем не менее, нельзя отрицать, что тенденция по оценкам аналитиков снижается в течение последних 3 месяцев. За это время было 3 пересмотра прибыли в сторону понижения, и консенсус прогнозирует $1,54 на акцию в 23 финансовом году, что на 7% ниже, с $1,65 в 24 финансовом году, что означает потенциал роста всего на 7%. На мой взгляд, это непривлекательные проценты роста. Целые слои населения рынка используют эти цифры, поэтому мы получили потрясающую информацию.

Рисунок 6.

Во-вторых, данные, генерируемые опционами, предполагают, что инвесторы в лучшем случае занимают нейтральную позицию. Контракты пут, срок действия которых истекает как в августе, так и в сентябре, имеют наиболее открытый интерес в районе глубины страйка в 15 долларов. Чтобы компенсировать это, спрос на лестницу звонков минимальный. Только в сентябре весь спрос приходится на 15 долларов по паритету колл/пут. Это может отражать стратегию кондора по получению премий, когда инвесторы ожидают, что акции уйдут в сторону перегрузки. Или это может просто предложить сбалансированное позиционирование для контрактов «в деньгах». В любом случае, оба поддерживают нейтральную точку зрения.

В-третьих, акции торгуются примерно в соответствии со всеми соответствующими скользящими средними. Тот факт, что он торгуется в этом диапазоне, говорит мне о том, что он торгуется в основном в соответствии со своими средними ценовыми точками на каждом из этих периодов (10, 50, 100 и 200 дней соответственно). Торговля по средней цене означает, что инвесторы не выставляют заявки выше ценовой линии в любой соответствующий период времени, что поддерживает нейтральную точку зрения.

4. Оценки подтверждают нейтральную точку зрения

Инвесторы расстаются со своими акциями MD по дешевке с 9,5-кратной форвардной прибылью. Некоторые инвесторы «относительной стоимости» могут увидеть некоторые возможности в этих сжатых мультипликаторах. Но я не убежден. Рынок довольно хорошо оценивает отстающие, и все, что мы обсуждали до сих пор, предполагает, что компания, возможно, заслуживает того, чтобы торговать с 53%-ным дисконтом по отношению к сектору с 9,5-кратным форвардным курсом.

Я бы также отметил, что инвесторы практически не установили премию к чистым активам компании, а вместо этого продавали ее по цене в 1,16 раза больше ее балансовой стоимости. Это тоже имело бы смысл, поскольку большая часть капитала MD связана с оборотным капиталом, а не с нематериальными или материальными активами. Это говорит мне о том, что рынок не очень высоко ценит чистые активы компании, что противоречит моему стилю инвестирования, основанному на основных принципах. Я хочу покупать компании, где рынок оценивает их оборотный капитал и балансовую стоимость в неприлично высоких цифрах, учитывая прибыль, которую каждая из них приносит своим инвесторам. Здесь не тот случай.

Кроме того, компания может увеличивать свою внутреннюю стоимость примерно по ставке доходности на капитал и сумме, которую она реинвестирует по этим ставкам прибыли (т. е.: совокупная стоимость = ROIC x ставка реинвестирования). Несколько замечаний по этому поводу для MD:

- Рост ее прибыли после уплаты налогов близко соответствует совокупной норме прибыли, описанной выше. Я использовал дополнительную доходность капитала, чтобы уловить периодические движения.

- Что особенно важно, я наказал компанию за расходы на деловую репутацию, поскольку это передача богатства от акционеров MD всем целевым акционерам.

- Что, на мой взгляд, беспокоит, так это то, что если исключить расходы на гудвил капитала, компания может похвастаться лишь скудными 234 миллионами долларов вложенного капитала (включая NWC). Это всего лишь 13,2% от всех ее капитальных обязательств, а это означает, что оставшиеся 86,8% приходится на гудвилл, неденежный, неоперационный актив. Между прочим, это также соответствует отрицательной материальной балансовой стоимости в размере 606 миллионов долларов.

- Забегая вперед, я предполагаю дальнейшее снижение внутренней стоимости примерно на 5% в квартал во втором полугодии 2023 финансового года.

В результате я не вижу существенного изменения стоимости акций на фоне этого.

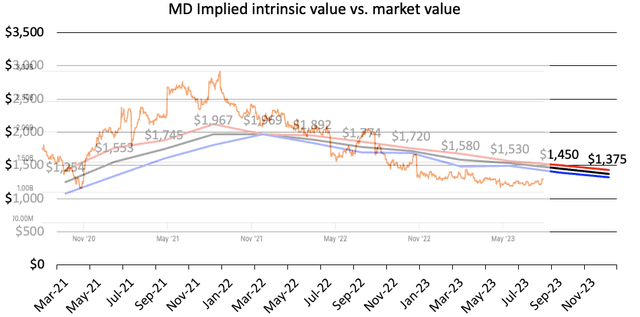

Рисунок 7. Примечание: оценки на второе полугодие 2023 финансового года

Вы можете увидеть, как это может произойти, а может и не произойти, на рисунке 8. Основываясь на подразумеваемом расчете, приведенном выше, у меня есть компания, которая прогнозирует предполагаемую рыночную стоимость примерно в 1,35 миллиарда долларов к 23 финансовому году со стандартным отклонением в 1,428 и 1,3 доллара. Bn в сторону повышения и понижения соответственно. Это находится в пределах текущей рыночной стоимости, и, таким образом, по моим предположениям, рынок более или менее правильно дисконтировал стоимость компании на ее текущей отметке в ~ 1,21 миллиарда долларов, как я пишу. Это поддерживает нейтральную точку зрения.

Рисунок 8.

Примечание. Изображение представляет собой линию рыночной капитализации (оранжевую), полученную из Seeking Alpha, наложенную на линию подразумеваемой внутренней стоимости (черная). Из-за этого изображение слегка блекло. Одно стандартное отклонение выше и ниже показано красным и синим цветом соответственно.

Суммируя

Как видно из этого отчета, я несколько раз втыкал зонд под разными углами в поисках MD и не нашел ничего, что могло бы указывать на то, что это удачная покупка. Вместо этого, по моим оценкам, трудности со сбором денежных средств могут сохраниться в среднесрочной перспективе, что ограничивает ее способность размещать капитал и производить дополнительную прибыль с привлекательной нормой прибыли. В этом году компания заработала $43 млн, что составляет всего лишь 3,5% форвардной доходности по свободному денежному потоку, если купить ее сегодня. Это, а также тот факт, что у него все еще есть так много капитала, связанного с циклом конвертации денежных средств, мешают моей инвестиционной коре активироваться и реализовать позицию здесь. MD предстоит многое сделать, чтобы убедить нас, что, на мой взгляд, это компания инвестиционного уровня. Нет-нет, еще раз держи.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")