: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на Калтуру

Kaltura (NASDAQ:KLTR) стала публичной в июле 2021 года, собрав около $150 млн валовой выручки от IPO по цене $10,00 за акцию.

Фирма предоставляет платформу для захвата и потоковой передачи видео для организаций по всему миру.

Учитывая предстоящее замедление роста выручки и продолжающиеся значительные операционные убытки, мой прогноз по KLTR – нейтральный [Держать].

Обзор и рынок Kaltura

Компания Kaltura, штаб-квартира которой находится в Нью-Йорке, была основана с целью разработки унифицированного горизонтального технологического предложения для поддержки видеоприложений в режиме реального времени по требованию на предприятии.

Руководство возглавляет соучредитель, председатель и генеральный директор Рон Йекутиэль, который ранее был соучредителем VisualGate Systems, компании по видеонаблюдению.

К основным предложениям компании относятся:

- Видеопортал

- Ратуши

- Видеосообщения

- Вебинары

- Виртуальные события

- Встречи

- Система управления обучением

- Захват лекций

- Виртуальный класс

- ТВ-решение

Фирма привлекает клиентов из различных отраслей, включая финансовые услуги, технологии, образование, здравоохранение, телекоммуникации, средства массовой информации и государственный сектор.

Согласно недавнему отчету MarketsAndMarkets об исследовании рынка, мировой рынок корпоративных видеоприложений оценивается в 19,8 млрд долларов в 2022 году и, как ожидается, достигнет 31,4 млрд долларов к 2027 году.

Это представляет собой прогнозируемый среднегодовой темп роста в 9,7% с 2023 по 2027 год.

Основными факторами этого ожидаемого роста являются растущий спрос на потоковое видео и общение между распределенными сотрудниками.

Кроме того, по оценкам, Северная Америка будет иметь наибольшую долю рынка в 2020 году и, по прогнозам, останется крупнейшим размером рынка среди основных регионов мира.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами до 2027 года.

Основные конкуренты или другие участники отрасли по всем функциям платформы включают:

- Майкрософт

- Амазонка

- Твилио

- Циско

- Увеличить

- Adobe

- Интрадо

- я прыгнул

- Синамедиа

- Медиавид

- Технологические решения Comcast

Последние финансовые тенденции Калтуры

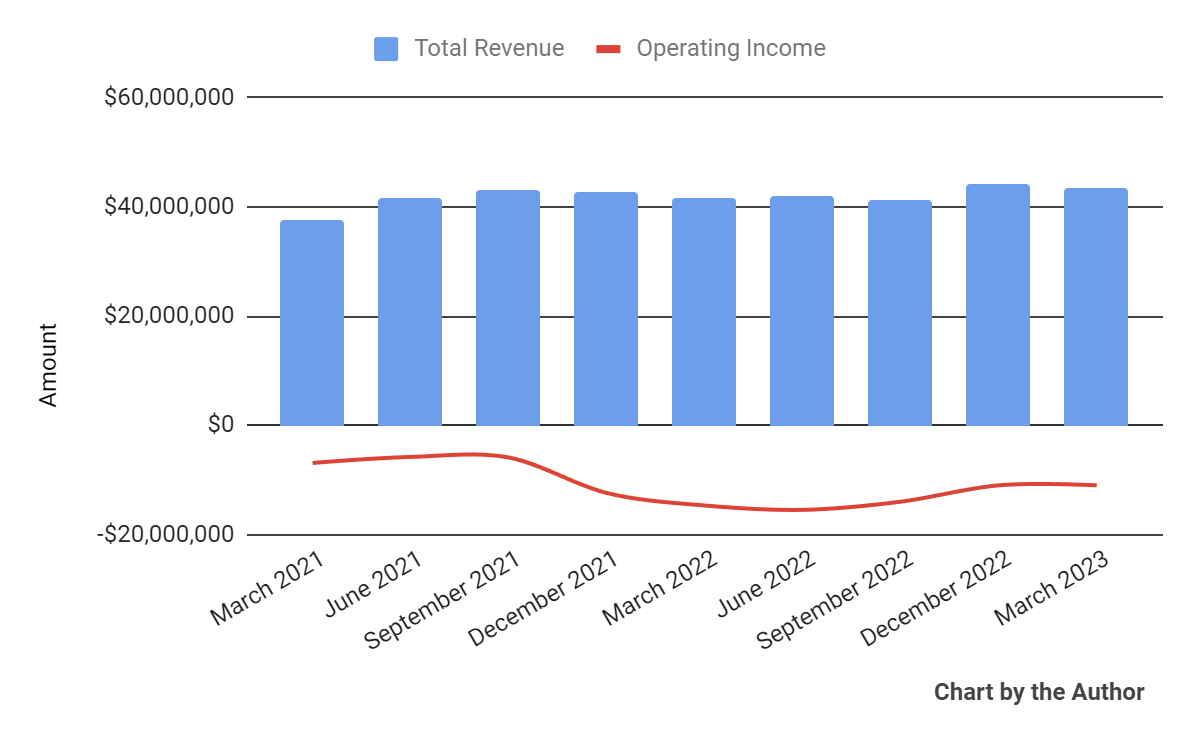

- Общий доход по кварталам рос медленными темпами; Операционная прибыль по кварталам осталась существенно отрицательной.

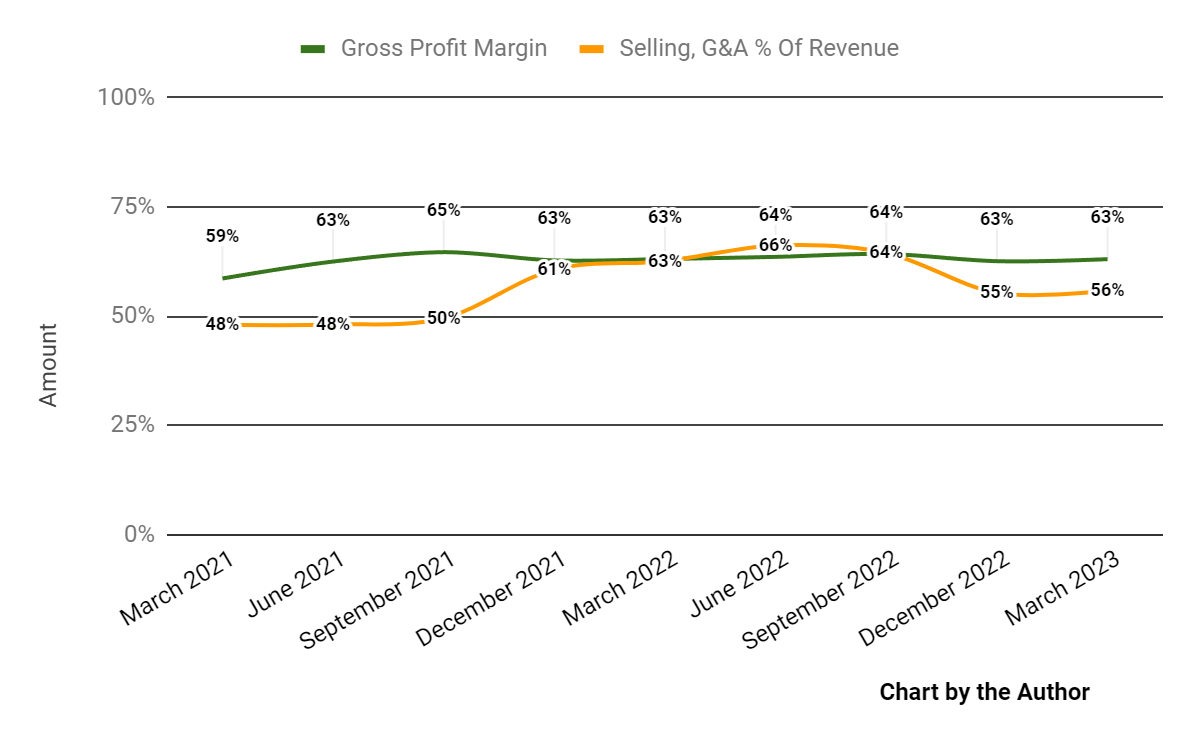

- Валовая прибыль по кварталам не изменилась по сравнению с прошлым годом; Расходы на продажи и административные расходы в процентах от общего дохода по кварталам за последние кварталы снизились.

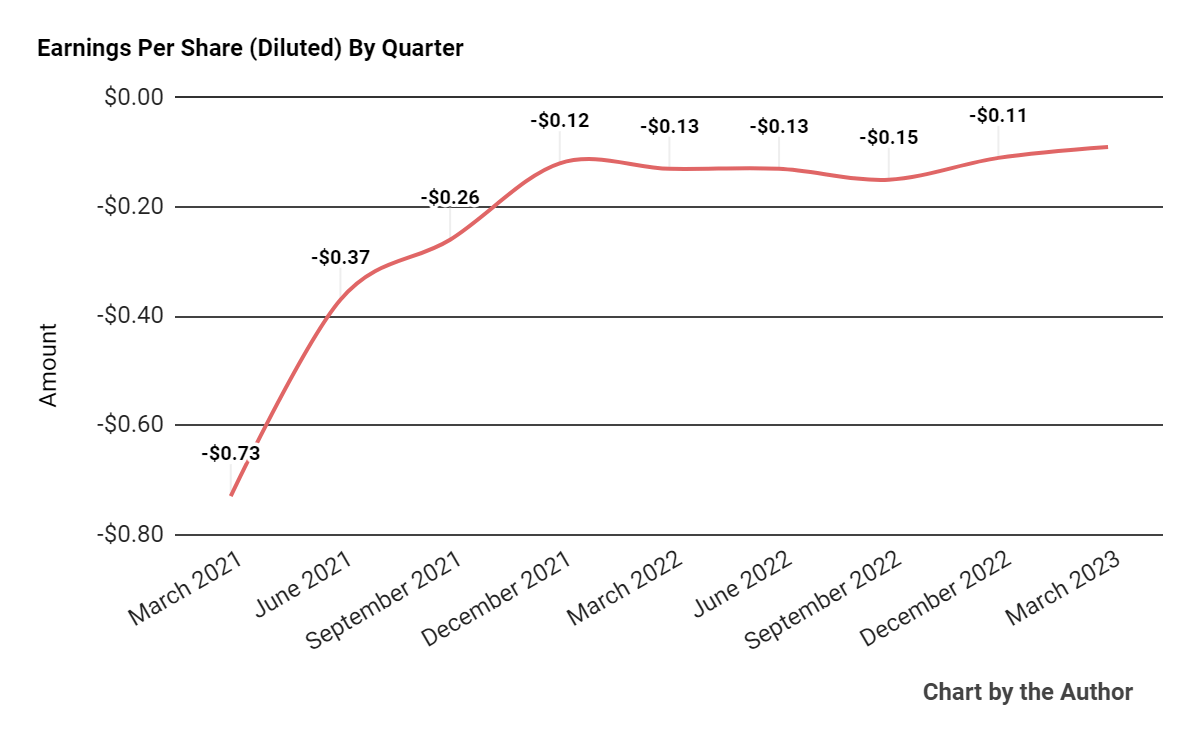

- Прибыль на акцию (разводненная) достигла некоторого прогресса в направлении безубыточности.

(Все данные в приведенных выше диаграммах представлены по GAAP)

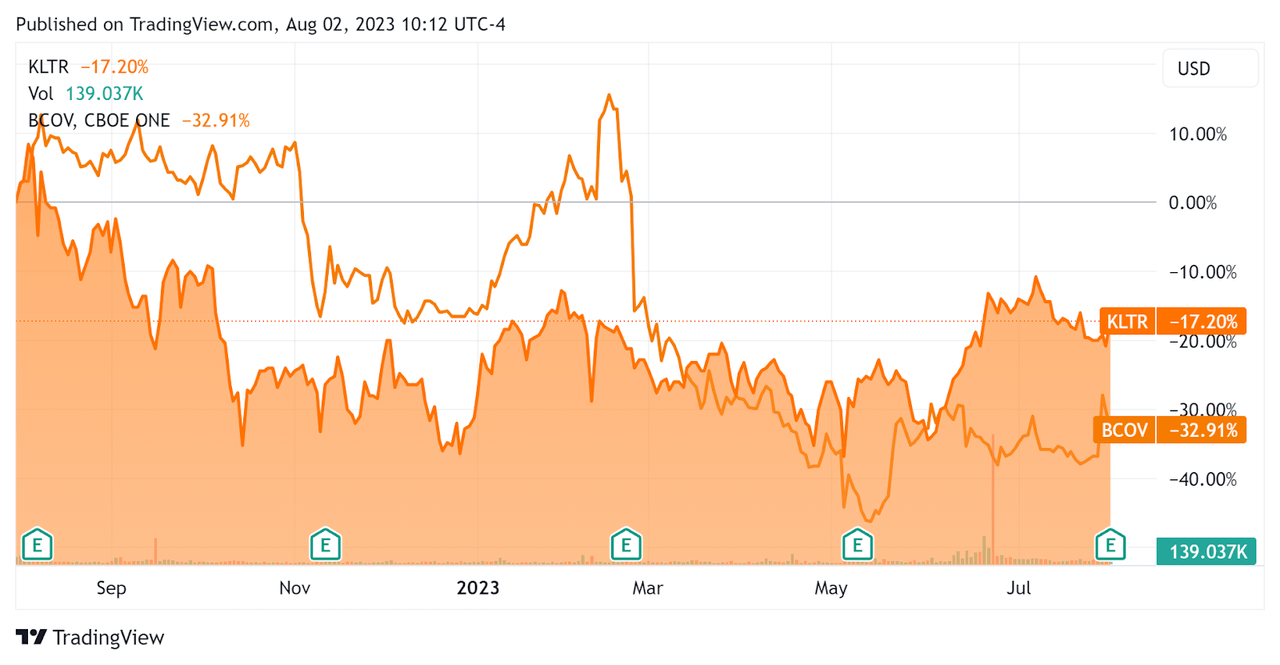

За последние 12 месяцев цена акций KLTR упала на 17,2% по сравнению с падением цены акций Brightcove (BCOV) на 32,9%, как показано на графике ниже.

Что касается баланса, фирма завершила квартал с $76,0 млн денежных средств и их эквивалентов и $34,4 млн общей задолженности, причем вся эта сумма была отнесена к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев использованные свободные денежные средства составили 36,3 миллиона долларов США, в течение которых капитальные затраты составили 1,6 миллиона долларов США. За последние четыре квартала компания выплатила $25,1 млн в виде компенсации в виде акций, что является самым высоким показателем за последние одиннадцать кварталов за последние двенадцать месяцев.

Оценка и другие показатели Kaltura

Ниже представлена таблица соответствующих показателей капитализации и оценки компании.

| Измерьте [ТТМ] | Количество |

| Ценность предприятия/Продажи | 1,5 |

| Стоимость предприятия / EBITDA | Нью-Мексико |

| Цена / Продажи | 1,6 |

| Темпы роста доходов | 0,8% |

| Чистая прибыль | -37,8% |

| EBITDA % | -28,4% |

| Чистый долг к годовому EBITDA | 0,9 |

| Рыночная капитализация | 275 550 000 долларов США |

| Ценность предприятия | 255 090 000 долларов США |

| Операционный денежный поток | -$34 670 000 |

| Прибыль на акцию (полностью разводненная) | -$0,48 |

нажмите, чтобы увеличить

(Источник — В поисках Альфа)

Для справки: соответствующим частичным публичным аналогом может быть Brightcove; Ниже показано сравнение их основных показателей оценки.

| Метрика [ТТМ] | Брайткоув | Калтура | Дисперсия |

| Ценность предприятия/Продажи | 1.0 | 1,5 | 51,5% |

| Стоимость предприятия / EBITDA | Нью-Мексико | Нью-Мексико | —% |

| Темпы роста доходов | -1,4% | 0,8% | —% |

| Чистая прибыль | -9,2% | -37,8% | —% |

| Операционный денежный поток | 13 480 000 долларов США | -$34 670 000 | —% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа)

«Правило 40» — это эмпирическое правило индустрии программного обеспечения, которое гласит, что до тех пор, пока совокупный темп роста выручки и процентная ставка EBITDA равны или превышают 40%, фирма находится на приемлемой траектории роста/EBITDA.

Последний нескорректированный расчет KLTR по Правилу 40 был отрицательным (27,6%) по результатам первого квартала 2023 года, поэтому, как следует из таблицы ниже, показатели компании в этом отношении остаются в значительной степени отрицательными.

| Правило 40 результативности (без изменений) | Q4 2022 | 1 квартал 2023 г. |

| Рост выручки % | 2,3% | 0,8% |

| EBITDA % | -31,1% | -28,4% |

| Общий | -28,8% | -27,6% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа)

Комментарий о культуре

В своем последнем отчете о финансовых результатах (Источник — Seeking Alpha), охватывающем результаты за первый квартал 2023 года, руководство подчеркнуло рост доходов от подписки и сокращение доходов от профессиональных услуг из-за улучшения производительности своей платформы.

Фирма продолжает концентрироваться на сокращении затрат посредством «перехода к продуктам с низким уровнем прикосновения».

Количество заказов улучшилось, несмотря на меньшее количество продавцов, имеющих квоту оперативной памяти, что указывает на повышение эффективности процесса продаж.

Чистый коэффициент удержания компании в долларовом выражении составил 102%, что является самым высоким показателем с первого квартала 2022 года.

Общий доход за первый квартал 2023 года вырос на 3,8% по сравнению с аналогичным периодом прошлого года, а валовая прибыль осталась неизменной.

Расходы на продажи и административные расходы в процентах от выручки снизились на 6,7% по сравнению с аналогичным периодом прошлого года, а операционные убытки снизились на 25,2%.

Финансовое положение компании является умеренным, с достаточным уровнем ликвидности, но все ее долги подлежат погашению в течение следующих 12 месяцев, а также значительные свободные денежные средства, использованные в течение последних 12 месяцев.

Показатели KLTR по «Правилу 40» остаются существенно отрицательными, во многом из-за небольшого роста выручки.

Забегая вперед, руководство прогнозирует, что выручка за весь 2023 год составит $170,5 млн, что соответствует средней точке диапазона, или годовой рост всего на 0,9%.

Если это будет достигнуто, это будет означать снижение темпов роста доходов по сравнению с темпами роста в 2022 году на 2,36% по сравнению с 2021 годом, что указывает на снижающуюся траекторию роста доходов.

Кроме того, руководство заявило, что рассчитывает достичь безубыточности операционного денежного потока в 2024 году.

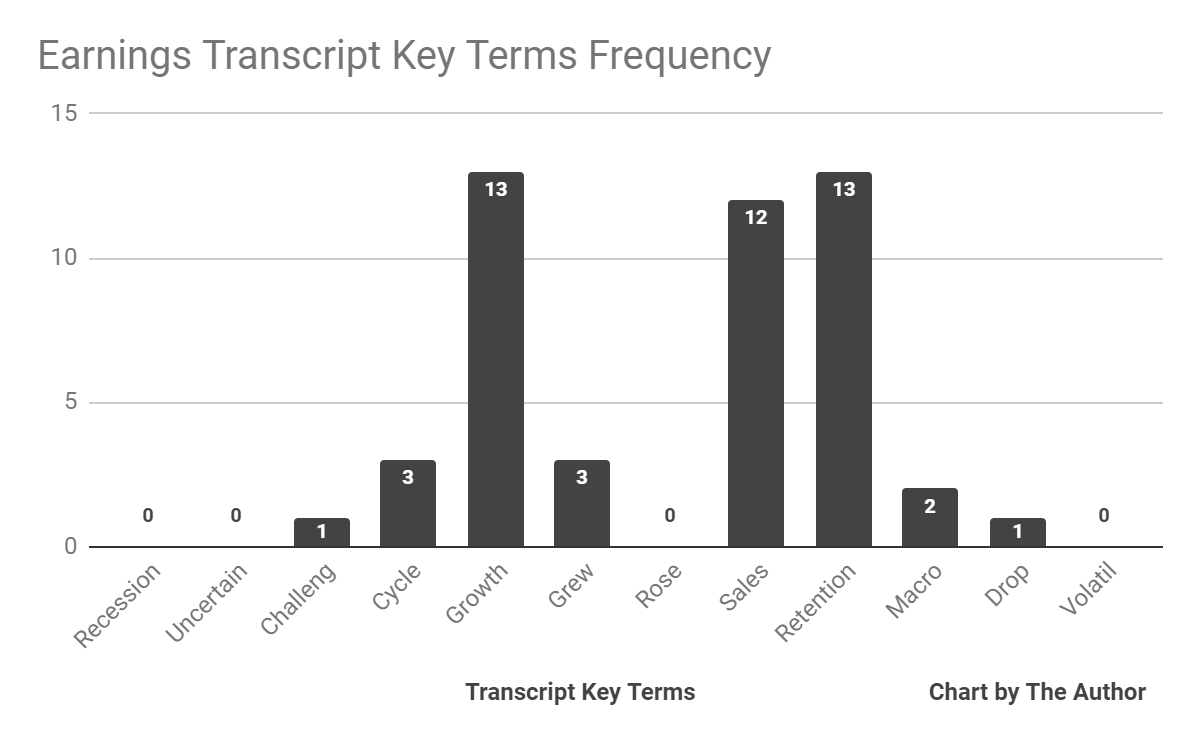

На основании последнего звонка руководства о прибылях и убытках я подготовил диаграмму, показывающую частоту ключевых терминов, упомянутых (или не упомянутых) в разговоре, как показано ниже.

Меня больше всего интересует частота потенциально негативных терминов, поэтому в вопросах руководства или аналитиков один раз упоминалось «Вызов [es] [ing]», два раза «Макро» и один раз «Падение».

Аналитики поставили под сомнение руководство компании в отношении деятельности по бронированию и продажам, а руководство заявило, что видит больше сделок по консолидации и более крупных размеров сделок, поскольку компании стремятся уменьшить раздувание и сложность поставщиков.

Что касается оценки, то за последние двенадцать месяцев коэффициент EV/Sales компании оставался неизменным, как показано на графике Seeking Alpha ниже.

Основным бизнес-риском для перспектив компании является замедление цикла продаж, снижающее результаты роста выручки, поскольку предприятия уделяют больше внимания новым сделкам.

Учитывая предстоящее замедление роста выручки и продолжающиеся значительные операционные убытки, мой прогноз по KLTR – нейтральный [Держать].

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")