: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Mirum Pharmaceuticals, Inc. (NASDAQ:MIRM) вчера (18 декабря) упали более чем на 20% и завершили день снижением на 16%. Акции упали после того, как компания объявила, что ее ведущий актив Livmarli (мараликсибат) не достиг первичных или вторичных конечных точек в исследовании фазы 2 на пациентах с атрезией желчных путей.

Скорее всего, это чрезмерная реакция, поскольку это были совсем другие условия лечения Ливмарли по сравнению с утвержденными показаниями. В этом неудачном исследовании Ливмарли или плацебо назначались в качестве адъювантной терапии после операции Касаи у пациентов с атрезией желчных путей, а первичной конечной точкой было изменение среднего уровня билирубина по сравнению с исходным уровнем к 26 неделе. Это сопоставимо с утвержденным показанием для лечения холестатического зуда в Алажиле. у пациентов с синдромом или прогрессирующим семейным внутрипеченочным холестазом («ПСВХ»), для лечения которого он должен получить одобрение в марте 2024 г.

Билиарная атрезия также была очень небольшой дополнительной возможностью для Ливмарли. По оценкам, годовая заболеваемость составляет от 380 до 600 в США и ЕС вместе взятых. По моим оценкам, на него будет приходиться не более 10% потенциальных пиковых продаж Ливмарли, и поэтому я считаю, что негативная реакция до 10% была бы уместна, хотя для этого потребуется полностью оцененный Ливмарли, чтобы добраться до рынка. максимум 10%, во что я не верю.

Я считаю, что Мирум также имеет хорошие возможности для увеличения стоимости в ближайшие годы, в первую очередь за счет Ливмарли в утвержденном в настоящее время показании и с некоторым дополнительным потенциалом роста в PFIC, за счет вклада денежных средств от приобретенного портфеля желчных кислот и некоторого потенциала роста от Ченодала в CTX, а также с возможностью положительного эффекта от воликсибата для лечения зуда при ПСХ и ПБЦ. Я также ожидаю, что в будущем компания заключит больше сделок по развитию бизнеса, которые могут повысить акционерную стоимость.

Использование Ливмарли в лечении синдрома Алажиля на сегодняшний день выглядит хорошо, это дополнительная возможность в PFIC

Эффект Ливмарли на зуд и снижение желчных кислот в сыворотке крови в клинических исследованиях, а также хороший профиль безопасности и переносимости привели к широкому распространению препарата при синдроме Алажиля («АЛГС») с момента его запуска в конце 2021 года. Цена редкого заболевания делает пациентов относительно небольшими. население, которое, по оценкам, составляет от 4000 до 5500 человек в Соединенных Штатах и Европе вместе взятых, заслуживает внимания.

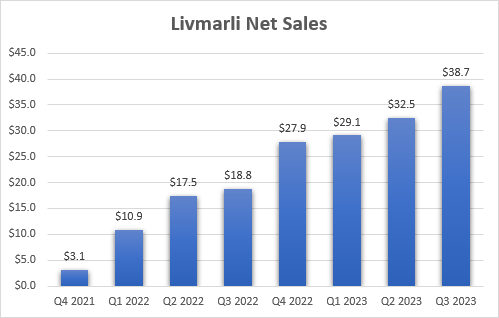

Чистые продажи выросли более чем вдвое по сравнению с аналогичным периодом прошлого года в третьем квартале до $38,7 млн по сравнению с тем же кварталом прошлого года.

28,6 миллиона долларов продаж пришлись на Соединенные Штаты, а остальная часть — на сильный старт в Германии, Франции и на дистрибьюторских рынках. Руководство предупредило, что мы должны продолжать наблюдать ежеквартальные колебания международных доходов.

Дополнительная возможность заключается в прогрессирующем семейном внутрипеченочном холестазе, или PFIC, с датой PDUFA в марте 2024 года. Это еще меньшая популяция пациентов, которая, по оценкам, составляет чуть более 1000 на двух основных территориях вместе взятых, и представляет собой хорошую дополнительную возможность для роста. .

Bylvay от Ipsen SA (OTCPK:IPSEY) имел преимущество в сфере PFIC с момента его одобрения в июле 2021 года, а конкуренция за пациентов в ALGS, вероятно, значительно возросла после одобрения Bylvay FDA в июне этого года.

Рынки, на которые нацелены обе компании, невелики с точки зрения количества пациентов, но достаточно велики, учитывая очень высокую цену препарата Мирум, чтобы обеспечить значительный годовой объем продаж. Учитывая появление Bylvay и темпы роста Livmarli на сегодняшний день, я ожидаю, что годовой объем продаж Livmarli достигнет $500–600 миллионов через 4–5 лет.

Приобретение Чолбама и Ченодала

В июле компания Mirum удивила рынок, приобретя у Travere Therapeutics (TVTX) портфель желчных кислот, в который входят Chenodal и Cholbam, за 210 миллионов долларов авансом и до 235 миллионов долларов США в виде потенциальных продаж.

На первый взгляд это может показаться воровством, поскольку в прошлом году годовой объем продаж этих продуктов составил более 100 миллионов долларов, но причина, по которой это выглядит как воровство, заключается в том, что оба продукта не имеют патентной защиты. Это был меч, висевший над этими активами в течение многих лет, когда они принадлежали Травере. Однако все эти годы ничего особенного не происходило, и Травере продолжал обеспечивать скромный рост доходов и, в конечном итоге, зарабатывать деньги и больше не нести риск конкуренции с дженериками.

Существует также некоторый потенциал регуляторной защиты при показании к церебротендинозному ксантоматозу («СТХ») для Ченодала. Ченодал одобрен для лечения рентгенопрозрачных камней в желчном пузыре, но в основном он используется не по назначению для лечения СТХ. Недавно Mirum сообщила о положительных результатах исследования, проведенного Травере среди этой группы пациентов, и компания полагает, что может получить семь лет эксклюзивного права на препарат для сирот по этому показанию.

Результаты этого исследования также представляют собой возможность роста, поскольку Мирум ожидает возможности увеличения показателей диагностики, а также свободы продвижения использования Ченодала для CTX в качестве показания, указанного на этикетке. Подача NDA в FDA ожидается в следующем году. Несмотря на это, я бы не возлагал больших ожиданий на этот вопрос, потому что это очень небольшая популяция, ультра-сирота, и было бы более важно защитить продукт от дженериков, а не стимулировать рост.

Следует также отметить, что эксклюзивность орфанного препарата не может помешать одобрению и запуску дженерика Ченодала для лечения рентгенопрозрачных камней в желчном пузыре, а эксклюзивность орфанного препарата может обеспечить ограниченную защиту от использования дженериков для лечения СТХ.

Тем не менее, похоже, что Мирум не переплатил, хотя я считаю, что особой выгоды от этой сделки нет.

Воликсибат в PSC и PBC

Воликсибат находится в разработке для лечения иммуновоспалительных заболеваний печени: первичного склерозирующего холангита («ПСХ») и первичного билиарного холангита («ПБХ»). Воликсибат поможет устранить зудящую сторону заболевания, и, по оценкам, от него страдают почти две трети пациентов в обеих популяциях.

Испытания фазы 2b продолжаются, промежуточные данные обоих исследований ожидаются в первой половине 2024 года.

Я бы не стал слишком доверять Мируму воликсибату по этим двум показаниям и хотел бы увидеть больше клинических данных, прежде чем это произойдет. Тем не менее, вознаграждение за риск для инвесторов выглядит довольно хорошим, и потенциал роста может быть приличным, хотя я сомневаюсь, что при текущей оценке воликсибат имеет большую ценность.

Заключение

Провал Livmarli в испытании по поводу билиарной атрезии оказывает умеренное влияние на потенциал роста этого актива и Mirum как компании. Mirum Pharmaceuticals, Inc., похоже, имеет хорошие возможности для того, чтобы продолжать стимулировать рост продаж и потенциально расширять свой портфель продуктов и портфель продуктов в последующие годы.

Я вижу текущую стоимость Livmarli в диапазоне от 43 до 57 долларов за акцию, исходя из годового объема продаж в 500–600 миллионов долларов к концу 2027 года, и в настоящее время оцениваю портфель желчных кислот по цене покупки. Я не отдаю должное воликсибату в PSC и PBC и считаю это перспективой роста для компании в 2024 году и в последующий период. Если сложить все это вместе, то получится диапазон от 47 до 62 долларов за акцию по сравнению с консенсусом аналитиков, который начинается с 37 долларов за акцию и доходит до 78 долларов за акцию.

Компания хорошо капитализирована для реализации своих коммерческих планов и планов развития. Третий квартал 2023 года компания завершила с 306 миллионами долларов в денежных средствах и их эквивалентах и 316 миллионами долларов в конвертируемых векселях со сроком погашения в 2029 году. Текущая траектория роста Livmarli и доходы от приобретенного портфеля желчных кислот могут привести компанию к безубыточности денежного потока во втором полугодии. 2024 года.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")