: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Хотя за последние несколько месяцев рынки выросли, иногда трудно вспомнить, что этот год был особенно тяжелым для большинства предприятий. Мы должны проявлять должное уважение (и, возможно, инвестиционное внимание) к компаниям, которые смогли улучшить операционную деятельность в этой сложной макросреде.

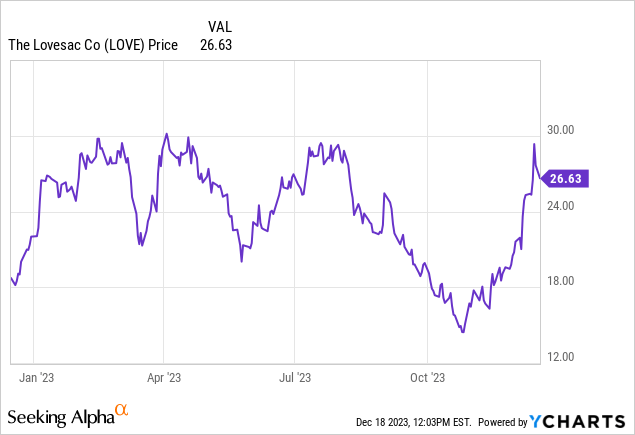

Компания Lovesac (NASDAQ:LOVE), как ни удивительно, является одним из таких названий. В этом году цена акций производителя секционной мебели выросла на 20% (примерно в соответствии с индексом S&P 500), а рост в конце года компенсировал предыдущие потери.

Последний раз я писал медвежью статью о Lovesac в феврале, когда акции торговались ближе к ~30 долларам. С тех пор в Lovesac многое произошло, в том числе отложенный выпуск отчета о прибылях и убытках за второй квартал из-за необходимых пересчетов бухгалтерского учета. Но в свете недавно опубликованных результатов за третий квартал, которые, по моему мнению, демонстрируют силу бизнеса, а также в свете более низкой цены акций с момента моего последнего взгляда на акции, я теперь более оптимистичен в отношении перспектив компании и оцениваю Lovesac как нейтральную.

Теперь я рассматриваю компанию как более сбалансированный набор положительных и отрицательных сторон. Положительная сторона Лавсака:

- Высокомаржинальная продукция. Lovesac генерирует здоровую валовую прибыль более 50%, что демонстрирует как ее позиционирование как продукта для домашнего декора высшего среднего уровня, так и операционное превосходство. В масштабе такая высокая валовая прибыль может помочь Lovesac добиться значительной прибыльности.

- Модульный продукт поощряет перекрестные продажи. Lovesac настаивает на том, что ее продукт Sactionals, который приносит примерно 90% ее дохода, является «платформой, а не продуктом». Хотя это и напыщенное заявление, суть в том, что покупатели могут смешивать и сочетать секции, чтобы создать желаемую компоновку мебели, что стимулирует повторные продажи нескольких продуктов.

- Омниканальный эксперт. Lovesac имеет мощную сеть как собственных розничных магазинов, так и временных магазинов, особенно в магазинах Best Buy (BBY). Наличие этих сторонних размещений может помочь компании сократить свои эксплуатационные расходы, одновременно демонстрируя бренд покупателям, которые в конечном итоге совершат свои покупки онлайн.

Однако в то же время нам следует обратить внимание на следующее:

- Спрос на товары для дома снизился после пандемии. Пандемия (и вызванный ею переезд в пригороды) вызвала большой спрос на товары для дома в 2020 и 2021 годах. Теперь, на фоне более жестких макроэкономических условий, готовность потребителей тратить деньги на предметы роскоши для дома снижается.

- Глубокая конкуренция. Рынок мебели ни в коем случае не является легким для конкуренции, и у Lovesac есть гораздо более серьезные конкуренты, включая гиганта бюджетной мебели IKEA и онлайн-рынок Wayfair (W), с его коллекцией брендов как более низкого, так и более высокого класса.

Итог: я больше не верю, что акции Lovesac имеют огромный потенциал падения; но я также не думаю, что существуют значимые катализаторы, которые могли бы заставить Lovesac превзойти динамику в 2024 году. Эти акции теперь снова в моем списке наблюдения, но это еще не имя для «спешных покупок». Продолжайте следить за этим именем и инвестировать в другое место: следите за тем, чтобы акции существенно не упали отсюда, или за квартальными результатами, которые существенно ускорятся, прежде чем выкупить их обратно.

Итоги третьего квартала

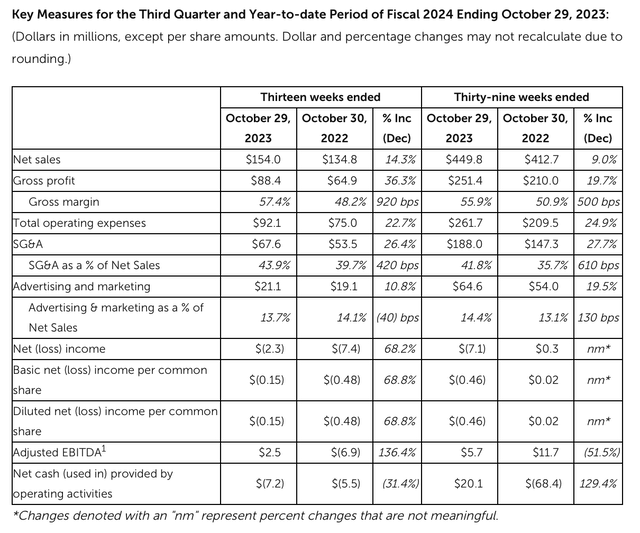

Давайте теперь более подробно рассмотрим последние квартальные результаты Lovesac. Сводная информация о доходах за третий квартал представлена ниже:

Выручка Lovesac выросла на 14% в годовом исчислении до $154,0 млн за квартал, что на волосок превзошло ожидания Уолл-стрит в $153,8 млн. Важно отметить, что рост выручки ускорился по сравнению с однозначным ростом в первом квартале (9% г/г) и втором квартале (4% г/г).

Стоит также отметить, что в отличие от других компаний, производящих потребительские товары, которые в значительной степени полагаются на поставки партнерам по сбыту, которые держат продукцию в своих собственных книгах, Lovesac осуществляет большую часть своего бизнеса за счет прямых продаж, что означает отсутствие искажений от поставок товарных запасов в результатах выручки. .

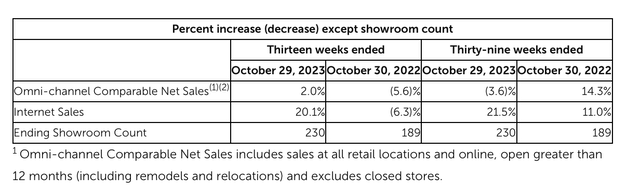

Как показано на графике ниже, интернет-продажи компании в третьем квартале выросли на 20% по сравнению с аналогичным периодом прошлого года. В то же время компания также увеличила количество своих шоу-румов до 230, что на 22% больше, чем в прошлом году. В сопоставимых магазинах, без учета вклада вновь открытых точек, омниканальные продажи выросли на 2% по сравнению с аналогичным периодом прошлого года:

Расширение витрин, требующих меньшего внимания, было основным приоритетом для Lovesac в этом году, которая углубила свое партнерство в выставочных залах с Best Buy:

Компания также продолжает расширять свое присутствие в офисах Costco (COST). В долгосрочной перспективе Lovesac будет продолжать углублять и диверсифицировать свои розничные партнерства с этими крупноформатными магазинами с большими коробками. При этом компания минимизирует свои капитальные затраты на открытие новых магазинов, а также ограничит операционные затраты на эксплуатацию этих магазинов, преодолев при этом свой гораздо меньший баланс по сравнению с гораздо более крупными конкурентами.

Руководство отметило хорошие результаты в преддверии критического периода праздничных продаж, что является сильным опережающим индикатором результатов четвертого квартала. Согласно подготовленным комментариям главного операционного директора Мэри Фокс по поводу отчета о прибылях и убытках за третий квартал:

Превосходство в категории продолжилось в этом квартале с ростом и спросом по сравнению с прошлым годом во время Cyber 5, с Черной пятницы до Киберпонедельника. И мы очень довольны нашими первыми результатами. Некоторые из ярких моментов Cyber 5 включают в себя два крупнейших дня продаж и самую большую неделю в нашей истории. Мы считаем, что этот пик продаж, который является уникальным для нашего бизнеса в нашей категории, отчасти обусловлен нашими инвестициями в создание бренда, не имеющего аналогов в категории мебели, в сочетании с доставкой на дом клиентов всего за несколько дней. Наша четкая стратегия роста и последовательное выполнение командой наших стратегий роста позволяют нам продолжать подпитывать наш маховик и обеспечивать операционное совершенство во всем бизнесе».

С точки зрения прибыльности, валовая прибыль Lovesac подскочила на 920 базисных пунктов до 57,4%, что, как отмечалось ранее, невероятно много для производителя потребительских товаров. Это было частично компенсировано более высокими операционными расходами, но в целом скорректированная EBITDA составила $2,5 млн за квартал, или рентабельность в 1,6%, что на семь пунктов выше, чем -5,1% в квартале прошлого года.

Ключевые выводы

Тенденции движутся в правильном направлении для компании Lovesac: результаты продаж ускоряются, а валовая прибыль увеличивается. Добавьте эту акцию обратно в свой список наблюдения, но не покупайте сразу.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")