: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

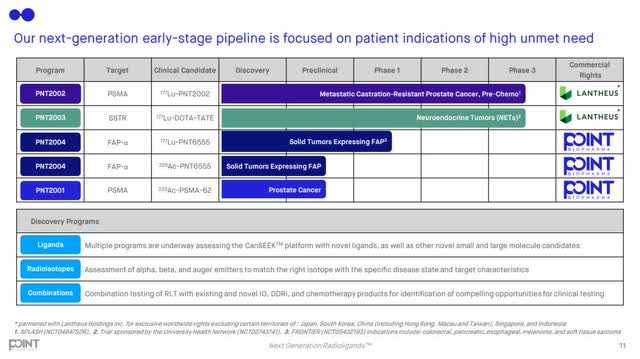

Eli Lilly and Company (LLY) хочет приобрести POINT Biopharma Global Inc. (NASDAQ:PNT). У компании есть выдающееся тендерное предложение по цене $12,5 за акцию. Когда Lilly сделала тендерное предложение, оно было на 87% выше рыночной цены. Фармацевтическая компания несколько раз продлевала тендер, но желающих не нашлось. Между тем, PNT торгуется около $12,45. Это в пределах 0,05 доллара от отпускной цены, а тендер может завершиться к 22 декабря или быть продлен еще раз.

В этом месяце PNT сообщила об основных результатах испытаний (обзоры третьей фазы) для своего самого важного актива PNT2002! У компании есть только один актив третьей фазы.

Большая часть ее рыночной капитализации в 1,3 миллиарда долларов зависит от этих активов третьего этапа, хотя у компании действительно есть солидная сумма в 300 миллионов долларов и более денежных средств. PNT — радиофармацевтическая компания, и у меня сложилось впечатление, что в настоящее время это желательная ниша на ранней стадии биотехнологий.

Судя по тому, как структурирована сделка, по тому факту, что была проведена комплексная проверка, налажена коммерциализация Lantheus, а также по неудобному времени подачи тендерного предложения, у меня сложилось впечатление, что Лилли покупает это из-за ценности инфраструктуры/платформы. Это показание, вероятно, не является ключевым для покупателя.

Eli-Lilly поначалу немного облажалась, потому что, если об этом результате будет сообщено и он окажется ужасным, она останется на крючке тендера по цене 12,50 долларов. Между тем, положительный результат мог бы привлечь других участников торгов и заставить их поднять свое предложение. Рынок, похоже, воспринял внешне успешные данные как разочаровывающие. Акционеры более или менее имеют здесь пут (за счет Лилли) и только потенциал роста. Учитывая, что ключевые результаты испытаний могли привести к взрывным результатам, это был прекрасный подарок. Рынок воспользовался этим, подняв цену акций. Теперь мега-потенциал роста не обсуждается, и наступает реальность, что Лилли в какой-то момент может уйти, и пут будет удален. У Lilly осталось только одно обязательное продление (по моим оценкам, оно продлится до конца года), и тогда они смогут уйти.

Компания заключила эту сделку на сумму 12,50 долларов вместо гораздо более рискованных сделок с очень тяжелыми условиями от другого участника торгов. Этот участник выдвинул два предложения, одновременно очень сложных и условных (поэтому компания их не приняла). Из 14Д-9:

…27 сентября 2023 года Компания Б направила POINT два альтернативных пересмотренных предложения о приобретении всех находящихся в обращении Акций POINT («Предложения от 27 сентября»). Первое предложение не включало условие считывания SPLASH и предусматривало совокупную сумму до 20,00 долларов США за акцию денежными средствами, акциями и правами на условную стоимость, подлежащими оплате следующим образом: (1) 8,50 долларов США за акцию денежными средствами и акциями, подлежащими оплате при закрытии сделки. ; (2) если результаты основного первичного анализа клинического исследования SPLASH удовлетворяют предлагаемому «базовому» случаю с подробными заранее определенными критериями, дополнительные 4,50 доллара США за акцию наличными и акциями, подлежащими оплате при закрытии, и право на условную стоимость в размере 3,00 доллара США за акцию наличными или акциями, подлежащие оплате после одобрения регулирующих органов; (3) если результаты основного первичного анализа клинического исследования SPLASH удовлетворяют предлагаемому «потенциальному» случаю детальных заранее определенных критериев, дополнительно 7,50 долларов США за акцию наличными и акциями, подлежащими оплате при закрытии сделки; и (4) два права на условную стоимость по 2,00 доллара США за акцию, привязанные к чистым продажам, подлежащие оплате наличными или акциями по выбору Компании Б («Предложение от 27 сентября»).

и

…Второе предложение включало условие считывания SPLASH и предусматривало совокупную сумму до 20 долларов США за акцию наличными, акциями и правами на условную стоимость, подлежащими оплате следующим образом: (1) 13 долларов США за акцию наличными и акциями, подлежащими оплате при закрытии сделки, при условии, что POINT соответствует условию считывания SPLASH; (2) если результаты основного первичного анализа клинического исследования SPLASH удовлетворяют предложенному «потенциальному» случаю детальных заранее определенных критериев, дополнительно 3,00 доллара США за акцию наличными и акциями, подлежащими оплате при закрытии сделки; и (3) два права на условную стоимость по 2,00 доллара США за акцию, привязанные к чистым продажам, подлежащие оплате наличными или акциями по выбору Компании Б («Второе предложение от 27 сентября»). Предложения от 27 сентября приведут к тому, что акционеры POINT будут владеть в совокупности примерно от 6,3% до примерно 12,3% компании B. В предложениях от 27 сентября также указывалось, что компания B добавит одного директора POINT по выбору компании B в совет директоров компании B. . В предложениях от 27 сентября указывалось, что предлагаемая сделка не потребует одобрения акционеров компании B и не будет зависеть от способности компании B получить финансирование. Предложения от 27 сентября не требовали эксклюзивности.

Как ни странно, второе из этих предложений начиналось с 13 долларов за акцию наличными и акциями. После этого в нем говорится много других вещей, которые, как предполагается, принесут еще 7 долларов стоимости. Я понимаю, что 13 долларов наличными, а акции — это не то же самое, что 12,50 долларов наличными. И, конечно же, тут же есть условие считывания, но 20 долларов — это почти на 60% больше, чем 12,50 долларов. Это огромная разница. У компании много денежных средств, поэтому срочной необходимости в финансировании нет. Зачем брать 12,50 долларов прямо перед показаниями?

Кроме того, компания уже продала лицензионные права на два своих самых передовых актива компании Lantheus Holdings (LNTH). Я ломаю голову, почему второй участник торгов привязывал все эти условия к показаниям PNT 2002 и 2003 годов. Я бы не удивился, если бы этим претендентом на самом деле был Лантеус.

Но если какой-либо участник торгов привязывает достаточное количество условий к чтению PNT 2002, он получает отличную сделку, поскольку Lantheus платит до 1,8 миллиарда долларов за контрольные и коммерческие этапы, связанные с PNT 2002 и PNT 2003. Компания также все еще имеет сокращение роялти. . Помните, что еще 300 миллионов долларов наличными также находятся на балансе. Если вы создадите достаточно условий, вы фактически сможете купить компанию на деньги Лантеуса. Возможно, именно это и хотел сделать здесь Лантеус.

Один аналитик предвидел 60%-ную вероятность положительных результатов декабрьских данных. Это оказалось правильным. Тот же аналитик видел, что акции были отправлены на отметку в середине 20-х годов, поскольку PNT по-прежнему имеет ставку роялти с продаж в размере 25%. В этом смысле это было разочарование. Тем не менее, процент от рубежа в 1,8 миллиарда долларов, а также доходы от роялти теперь стали на шаг ближе.

Это странная и запутанная ситуация. В конце концов, обыкновенные акции действительно выглядят привлекательным соотношением риска и вознаграждения, даже с очень небольшим потенциалом роста. Поскольку конец декабря приближается, у Эли-Лилли скоро появится возможность отказаться от тендера. Если Эли-Лилли пойдёт, это катастрофа. По мере приближения такой возможности положение инвесторов становится все более неопределенным. LLY вряд ли скажет что-нибудь, чтобы смягчить опасения, потому что именно эта неопределенность может заставить ее тендер работать.

Может ли второй участник торгов вернуться теперь, когда получены теоретически положительные результаты? Каковы шансы, что мы увидим небольшой рост LLY? Каковы шансы, что акционеры все еще будут держаться после разочаровывающих результатов? Я думаю, что маловероятно, что акционеры еще выдержат. Я думаю, они собираются провести тендер массово. Я не думаю, что вероятность того, что второй претендент вернется, высока.

Однако при цене $12,45 компанию, вероятно, стоит покупать или, по крайней мере, удерживать. Потенциал роста POINT Biopharma Global Inc. составляет почти 0,40%. Потенциально это будет создано в течение 1-2 недель. Шансы на повышение или повторное появление второго участника торгов значительно снизились, но они не равны нулю.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")