: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С тех пор, как я писал об американской строительной компании United Homes Group (NASDAQ:UHG) в июле, ее акции упали на 31%. Это было ожидаемо, учитывая ухудшение финансовых показателей на фоне замедления рынка жилья в то время. Однако его производительность резко контрастирует с показателями домостроителей в целом. SPDR S&P Homebuilders ETF (XHB) фактически увеличился на 55%. Это поднимает вопрос о том, будет ли UHG также расти.

Оглянуться назад

Прежде чем я перейду к последним новостям об UHG, кратко оглянусь на то, где все было, когда я в последний раз проверял. Тогда же были опубликованы результаты компании за первый квартал (1 квартал 2023 года), которые показали снижение выручки на 12,5% в годовом исчислении (год к году), а также снижение как валовой, так и операционной рентабельности. Макрофакторы, такие как высокая инфляция, рост процентных ставок и потенциальное замедление экономики США, — все это способствовало торможению спроса на жилье.

Однако дальнейшая картина выглядела менее устрашающей, хотя были и признаки будущего стресса, а именно:

- По состоянию на май 2023 года продажи новых домов на одну семью выросли на 20% в годовом исчислении, что немаловажно для компании, специализирующейся на этой категории. Однако еще неизвестно, сможет ли этот рост продолжиться. Goldman Sachs прогнозировал падение продаж новых домов на 22% в 2023 году.

- Фьючерсы на пиломатериалы значительно снизились после резкого роста в 2022 году, а это означало, что расходы компании можно было контролировать и повысить прибыль.

Недавнее выступление

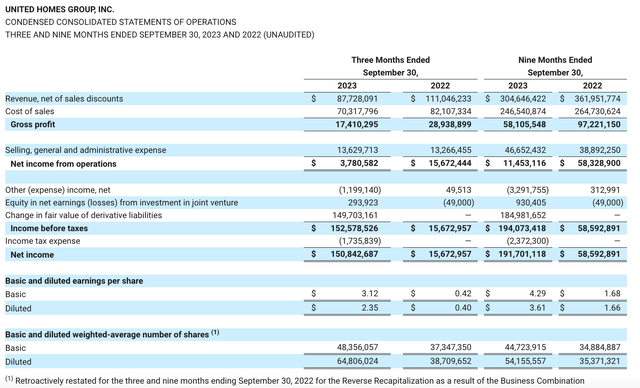

Однако в этом году показатели компании по-прежнему остаются слабыми. За первые девять месяцев 2023 года (9 месяцев 2023 года) выручка компании снизилась на 15,8%, поскольку количество закрытий домов и новых заказов сократилось с 9 месяцев в 2022 году.

Себестоимость реализации также снизилась, но на гораздо меньшие 6,9%, а валовая прибыль продолжала снижаться. Маржа валовой прибыли теперь также снизилась до 19,1% (9 месяцев 2022 года: 26,9%) из-за стимулирования продаж и продажи запасов, которые были созданы, когда затраты на пиломатериалы были выше, и эта тенденция продолжается с первого квартала. Операционная рентабельность также снизилась до гораздо меньших 3,8% (9 месяцев 2022 г.: 16%) из-за быстро растущих расходов SG и A.

Однако интересно, что рентабельность чистой прибыли выросла до 62,9% (9 месяцев 2022 года: 16,2%), поскольку измерение цены акций в течение периода изменило справедливую стоимость обязательств по производным финансовым инструментам. Именно по этой причине компания фактически сообщила о чистом убытке в первом квартале 2023 года. Однако вместо того, чтобы отражать состояние здоровья компании, база прибылей и убытков на чистом уровне указывает на то, что она не является надежным индикатором финансового состояния компании. реальная производительность прямо сейчас.

Расширение продолжается

Однако компания продолжает расширяться, несмотря на текущее состояние рынка. В августе компания приобрела Herring Homes, что позволило ей выйти на рынок Северной Каролины в дополнение к существующему портфелю недвижимости в Джорджии и Южной Каролине. Приобретение было осуществлено за счет денежных выплат в размере 2,2 миллиона долларов США.

В октябре компания также приобрела Rosewood Communities за 13 миллионов долларов США наличными, а также погасила свои обязательства на сумму 10 миллионов долларов США. Ожидается также, что до конца 2025 года компания выплатит 25% EBITDA, приходящейся на бизнес Rosewood. Это приобретение еще больше расширит присутствие UHG в Южной Каролине.

Однако позиция ликвидности компании остается комфортной: коэффициент оборотного капитала составляет 2,8x по состоянию на сентябрь 2023 года. Кроме того, учитывая отсутствие приобретенного долга в процессе, соотношение долга к активам остается на нормальном уровне 51%.

Улучшенный прогноз

Однако перспективы улучшились по сравнению с тем, что я проверял в последний раз. Во-первых, хотя продажи новых домов на одну семью постепенно замедляются, в октябре 2023 года они все еще выросли на 17,7% в годовом исчислении, что намного лучше, чем снижение, ожидаемое прогнозистами ранее в этом году. Стоит отметить, что тенденция продаж новых домов сохраняется с тех пор, как я последний раз проверял, и в будущем она вполне может распространиться и на недвижимость UHG.

Учитывая снижение инфляции и ожидаемое снижение ставок по ипотечным кредитам в следующем году, поскольку ФРС завершит цикл повышения ставок и потенциально начнет снижать ставки в 2024 году, спрос на дома может увеличиться. В любом случае, перспективы рынка жилья в целом на следующий год благоприятны, с ожиданием небольшого роста цен на жилье.

Цены на пиломатериалы в этом году также остались в основном стабильными (см. график ниже), что должно продолжать служить хорошим предзнаменованием для затрат и прибыли.

Рыночные мультипликаторы

Однако, несмотря на снижение цены акций UHG за последние месяцы, она по-прежнему высоко ценится по сравнению с аналогами. Я посмотрел на двух других конкурентов с рыночной капитализацией менее 1 миллиарда долларов США, и это прибыльно. Первая — это Beazer Homes (BZH), которая строит дома в штатах США, включая те, в которых присутствует UHG. Вторая — Legacy Housing Corporation (LEGH), которая поставляет готовые дома, а также крошечные и мобильные дома.

По сравнению с EV/EBIT за последние двенадцать месяцев [TTM] UHG на уровне 12,9x, BZH торгуется на уровне 9x, а LEGH — на уровне 8x, что указывает на то, что в среднем UHG может упасть еще на 25%. Хотя UHG торгуется благоприятно с точки зрения TTM P/S на уровне 0,1x по сравнению с 0,4x для BZH и 2,6 для LEGH, снижение доходов указывает на то, что соотношение действительно рискует вырасти в будущем.

Что дальше?

Сейчас с обеих сторон есть аргументы в пользу UHG. Его результативность, несомненно, продолжает оставаться слабой. Хотя теперь компания сообщила о чистой прибыли после убытка в первом квартале 2023 года, это полностью связано с изменением справедливой стоимости производных обязательств, что делает этот показатель ненадежным индикатором эффективности на данный момент.

Тем не менее, компания продолжает расширяться за счет двух приобретений, сделанных в прошлом месяце, в том числе одного, которое увеличивает ее присутствие в других штатах. Ее баланс также выглядит стабильным, несмотря на приобретения. Улучшение перспектив цен на пиломатериалы и рынка жилья в целом также обнадеживает.

Однако ее ключевой рыночный коэффициент EV/EBIT не очень хорошо сравнивается с аналогами. В период слабых показателей лучше всего приостановить работу UHG до тех пор, пока не появятся признаки улучшения. Однако в качестве потенциальной инвестиции он выглядит гораздо более интересным, чем в июле.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")