: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

CommScope Holding Company, Inc. (NASDAQ:COMM) — поставщик сетевых решений со штаб-квартирой в Клермонте, Северная Каролина. В этой диссертации я проанализирую результаты третьего квартала и перспективы будущего роста. Я также буду анализировать его оценку на текущих уровнях цен и потенциал роста акций. COMM постоянно фиксирует снижение доходов и прибыли, и ситуация, похоже, не улучшится в ближайшем будущем. Я считаю, что слабый спрос и сложные макроэкономические условия приведут к снижению доходов компании в течение 23 и 24 финансовых годов, и поэтому я присваиваю COMM рекомендацию «Держать».

Обзор компании

COMM — глобальный игрок в области инфраструктурных решений для сетей связи. Она известна предоставлением комплексного набора решений для сетевой инфраструктуры. Сюда входят такие продукты, как оптоволоконные и медные кабели, решения для подключения и продукты беспроводной инфраструктуры. Ее бизнес можно разделить на пять сегментов: решения для подключения и кабельных систем [CCS], сетевые решения, интеллектуальные решения для сотовой связи и безопасности [NICS], наружные беспроводные сети [OWN], сегменты решений для сетей доступа [ANS] и дом. COMM присутствует по всему миру, при этом большая часть доходов поступает из США, за которыми следуют страны EMEA и Азиатско-Тихоокеанский регион.

Результат за третий квартал 2023 финансового года

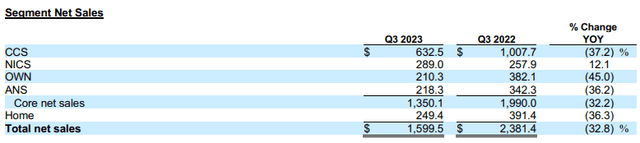

COMM опубликовала слабые результаты за третий квартал 9 ноября, не оправдав прогнозов рыночной выручки и прибыли на акцию на 4% и 7,2% соответственно. Компания испытала снижение выручки и прибыли во всех сегментах бизнеса, кроме NICS. В бизнес-сегменте NICS выручка выросла на 12% по сравнению с аналогичным периодом прошлого года; остальные сообщили о значительном падении продаж. Ее продукт под названием RUCKUS One, который представляет собой облачную платформу на базе искусственного интеллекта, в первую очередь способствовал росту доходов в сегменте NICS. Я считаю, что этот сегмент продолжит опережать другие сегменты в ближайшие кварталы, учитывая растущий спрос на решения на основе искусственного интеллекта. Что разочаровывает, так это то, что компания не смогла извлечь выгоду из попутного ветра в отрасли CCS; она теряет клиентов, несмотря на растущий спрос на решения для подключения. Руководство с оптимизмом смотрит на восстановление сегмента CCS, но я считаю, что ему придется разработать новые стратегии для увеличения клиентской базы, а не концентрироваться на сокращении затрат, поскольку это дорого обходится им с точки зрения продаж.

COMM сообщила, что общий чистый объем продаж составил $1,6 млрд, что представляет собой резкое снижение на 32,8% по сравнению с $2,38 млрд в том же квартале прошлого года. По моему анализу, падение выручки в сегменте CCS в первую очередь повлияло на выручку. В сегменте CCS выручка упала на 37,2% до $632 млн по сравнению с $1007 млн в соответствующем квартале прошлого года. По словам руководства, клиенты сокращают новые заказы в целях экономии из-за высоких процентных расходов, но я думаю, что проблема гораздо глубже. COMM чрезмерно фокусируется на сокращении расходов, что препятствует росту ее доходов. Сегмент NICS сообщил о выручке в $289 млн, что на 12% больше по сравнению с $258 млн в том же квартале прошлого года. Выручка сегмента OWN составила $210,3 млн, что на 45% ниже по сравнению с $349,1 млн в том же квартале прошлого года. Я хотел бы подчеркнуть одну вещь: сегменты ANS и Home сообщили о единовременном отчислении от обесценения гудвила в размере $425,9 млн и об обесценении нематериальных активов в размере $469,2 млн соответственно. Эти сборы не оказали никакого влияния на ее денежный поток, но это был шаг к адаптации к текущей рыночной стоимости ее брендов ANS и Home. Компания сообщила о чистом убытке в размере $828,7 млн по сравнению с чистой прибылью в $23 млн за тот же квартал прошлого года. Отражает разводненный убыток на акцию в размере $3,98 по сравнению с прибылью на акцию в $0,04 в третьем квартале 22 финансового года. Если исключить расходы на обесценение активов, то, согласно показателям бухгалтерского учета, отличным от GAAP, разводненная прибыль на акцию составит 0,13 доллара. Компания продемонстрировала улучшение чистой прибыли без учета GAAP, главным образом, за счет сокращения операционных расходов. Однако эти меры по сокращению расходов были достигнуты за счет сокращения численности персонала и выделенных ресурсов во всех сегментах бизнеса.

В целом компания не смогла произвести на меня впечатление по многим параметрам, включая рост доходов и расширение операционной деятельности. Прогноз руководства на 23 финансовый год также не внушает особой уверенности: базовый прогноз EBITDA на 23 финансовый год находится в диапазоне $1–1,05 млрд по сравнению с предыдущим прогнозом в $1,15–1,25 млрд. Руководство ожидает, что столкнется с макроэкономическими препятствиями, и ожидает, что их число будет значительным даже в 24 финансовом году. Я считаю, что компания должна предпринять шаги для расширения своей стратегии продаж, особенно в Соединенных Штатах, сосредоточив внимание на продвижении продуктов сегмента NICS и извлекая выгоду из перехода к искусственному интеллекту, на который нацелены многие компании. Учитывая текущую ситуацию, я бы рекомендовал держать акции, но открывать новую позицию на покупку не рекомендуется.

Ключевой фактор риска

Высокий долг: Когда мы смотрим на его баланс, ситуация становится еще хуже. По состоянию на 30 сентября 2023 года компания сообщила о денежных средствах и их эквивалентах в размере 519 миллионов долларов США против долгосрочной задолженности в размере 9,35 миллиардов долларов США. Компания завершила квартал с чистым коэффициентом левериджа 6,7x. Как правило, коэффициент чистого левереджа выше 2,5x считается проблематичным в зависимости от отрасли, в которой работает компания. Что касается COMM, который работает в отрасли с низкой капиталоемкостью, коэффициент чистого левереджа 6,7x является довольно серьезным. Это создает значительную нагрузку на баланс компании, что может привести к серьезным проблемам для компании, учитывая ее плохие финансовые показатели. Высокая задолженность приводит к значительным процентным расходам компании. Для сравнения: в третьем квартале 2023 финансового года компания понесла процентные расходы в размере $171,3 млн по сравнению со $150,9 млн в том же квартале прошлого года, что снизило ее прибыль. Я бы рекомендовал инвесторам учитывать этот риск, прежде чем инвестировать в COMM.

Оценка

Акции COMM в настоящее время торгуются по цене $2,6, что с начала года снизилось на 65%. Рыночная капитализация компании составляет 481,5 миллиона долларов. Он торгуется с форвардным коэффициентом P/E не по GAAP, равным 3,5x, с оценкой прибыли на акцию на 23 финансовый год в $0,74. Сравнивая это с P/E сектора в 23,5х, я считаю, что он торгуется по низкой цене. Но это не обязательно положительный аспект; дешевая оценка является результатом падения цен, а не увеличения доходов. За последние несколько месяцев цена акций резко упала, и это единственная причина, по которой я присвоил акции рейтинг «держать», поскольку падение, похоже, ограничено текущими уровнями цен. Я бы рекомендовал существующим инвесторам пока держать акции, но использовать любое снижение цены акций и выйти из акций на уровне 3,3–3,8 долларов.

Заключение

Доходы постоянно снижаются, и не наблюдается никаких признаков существенного улучшения в предстоящих кварталах. Слабые прогнозы по EBITDA и прогнозы руководства также не внушают особой уверенности. У компании большие долговые обязательства, что может оказать серьезное влияние на компанию, если она продолжит работать плохо. Учитывая все эти факторы роста и риска, я присваиваю COMM рекомендацию «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")