: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Я написал на Seeking Alpha две статьи об американском розничном магазине одежды Lands’ End (NASDAQ:LE), специализирующемся на электронной коммерции, последняя из которых была в сентябре, когда я сказал, что финансовые результаты за второй квартал 2023 финансового года были слабыми, а прогноз на третий квартал — слабым. 23 финансовый год выглядел плохо, поскольку ожидалось, что чистый убыток составит от 4 до 6,5 миллионов долларов.

5 декабря компания опубликовала свои финансовые результаты за третий квартал 2023 финансового года, и я думаю, что они были приличными, поскольку скорректированный чистый убыток составил всего 3,6 миллиона долларов, поскольку рентабельность значительно улучшилась благодаря мерам по сокращению затрат. Меня обнадеживает то, что Lands’ End рассчитывает вернуться в прибыль в четвертом квартале 23 финансового года, и я повышаю свой рейтинг акций до нейтрального. Давайте рассмотрим.

Обзор результатов за третий квартал 2023 финансового года

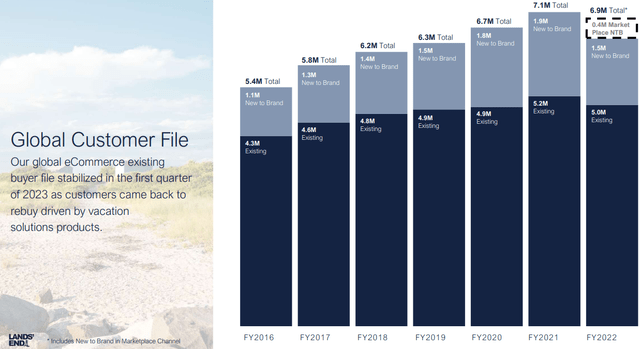

Если вы не знакомы с компанией или моим предыдущим репортажем, вот краткое описание бизнеса. Компания Lands’ End была основана в 1963 году, и первоначально ее идеей была продажа оборудования и оборудования для парусных лодок по каталогу. Компания перешла на производство одежды и была куплена Sears за 2 миллиарда долларов в 2002 году. Поскольку в следующем году у последней начались финансовые трудности, в 2014 году она выделила каталоговый бизнес Lands’ End в отдельную зарегистрированную на бирже компанию. Сегодня бизнес-модель of Lands’ End вращается вокруг существующего списка покупателей, насчитывающего около 7 миллионов клиентов, и более 90% его продаж осуществляется через Интернет. Кроме того, его сегмент экипировщиков продает униформу и одежду с логотипами предприятиям и школьным семьям.

Около 80% существующих покупателей — женщины, а средний возраст близок к 60 годам. Lands’ End в настоящее время является крупнейшим интернет-магазином женских купальников в США и вторым по величине интернет-магазином в категории купальников. В ассортимент продукции компании также входят пальто, брюки и школьная форма.

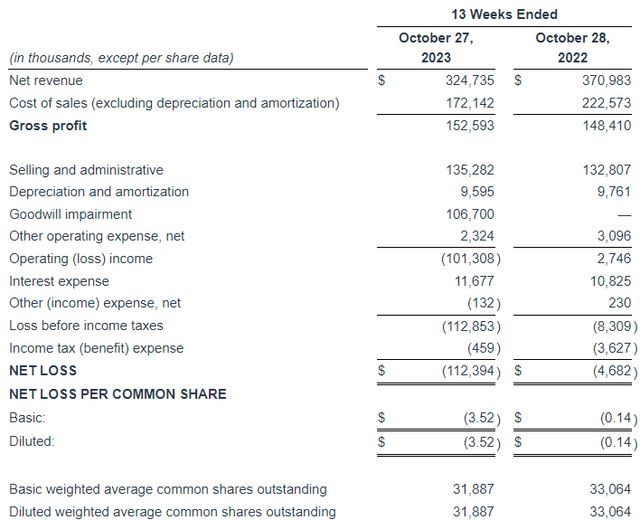

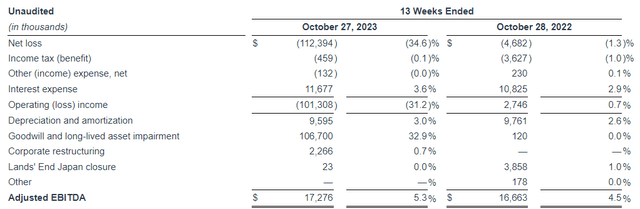

По состоянию на 27 октября в США было всего 26 физических магазинов (см. стр. 26 здесь). Акцент на электронной коммерции улучшил результаты Lands’ End во время карантина из-за COVID-19, но с тех пор, как США вновь открылись, компания изо всех сил пытается конкурировать с обычными магазинами одежды. Я ожидал, что третий квартал 23 финансового года будет еще одним разочаровывающим кварталом, но был приятно удивлен, увидев, что скорректированная валовая прибыль выросла на 700 базисных пунктов в годовом исчислении, а скорректированная рентабельность EBITDA осталась выше 5%. Хотя доходы по-прежнему падают на двузначные проценты, кажется, что меры по сокращению затрат окупаются, поскольку сокращение рекламной активности и меньшая распродажа товарных запасов привели к значительному улучшению рентабельности. При этом меня разочаровывает тот факт, что коммерческие и административные расходы увеличились на 2,5 миллиона долларов из-за более высоких затрат на персонал, связанных со стимулированием. Стоит отметить, что Lands’ End зафиксировала около $2,3 млн выходных расходов в составе прочих операционных расходов, поскольку сократила свои корпоративные позиции, в основном в офисе снабжения в Гонконге (см. стр. 21 здесь).

Как видно из приведенных выше таблиц, в течение квартала произошло обесценение деловой репутации на сумму 106,7 млн долларов США, и Lands’ End заявила, что это произошло из-за падения цены ее акций и неблагоприятных рыночных и макроэкономических условий (см. стр. 26 здесь).

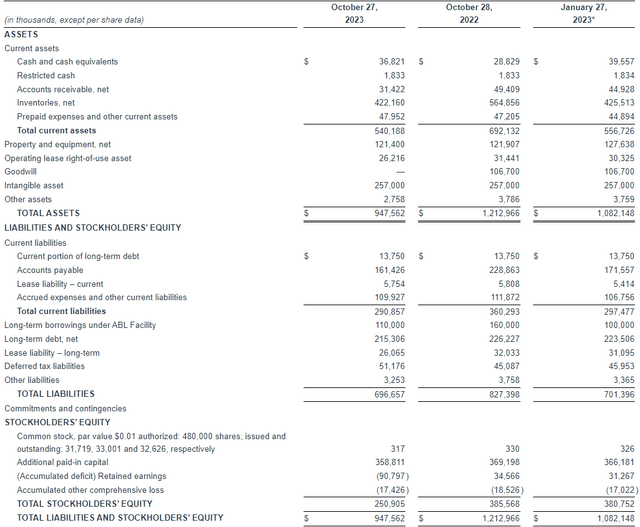

Обращая внимание на балансовый отчет, Lands’ End в последние несколько кварталов сосредоточил усилия на улучшении управления запасами, что привело к увеличению оборачиваемости запасов, а также снижению уровня запасов чуть более чем на четверть по сравнению с годом ранее. до чуть более 422 миллионов долларов. Благодаря этому свободный денежный поток за первые девять месяцев 23 финансового года составил $8,1 млн. Еще одним положительным эффектом от сокращения запасов является значительное снижение уровня долга — чистый долг по состоянию на 27 октября 2023 года составил $302,2 млн против $371,1 млн годом ранее.

В целом, я считаю, что это был удачный квартал для Lands’ End, поскольку меры по сокращению затрат помогли компании повысить прибыль, несмотря на потерю эффекта масштаба. Кроме того, баланс выглядит намного лучше, чем год назад, благодаря улучшению управления запасами. Глядя на то, чего ожидать в будущем, я оптимистично настроен в отношении того, что чистая прибыль может оказаться на положительной территории в четвертом квартале 2023 финансового года, и я думаю, что прогноз компании на этот квартал выглядит достижимым. Lands’ End прогнозирует, что чистая прибыль за четвертый квартал 23 финансового года составит от 4 до 7 миллионов долларов, а скорректированная чистая прибыль составит от 8 до 11 миллионов долларов.

Тем не менее, я думаю, что Lands’ End по-прежнему не выглядит дешевым, несмотря на положительные изменения. Даже если бы скорректированная EBITDA достигла верхней границы прогнозного диапазона в размере от 27,5 до 31,5 млн долларов за четвертый квартал 23 финансового года, это привело бы к тому, что скорректированная EBITDA за весь финансовый год составила бы всего лишь 84 миллиона долларов. При стоимости предприятия на момент написания статьи в $569,5 млн это означает, что соотношение EV/скорректированная EBITDA составит 6,8x, что, на мой взгляд, является высоким показателем для интернет-торговца одеждой. Лично я не чувствую себя комфортно, покупая акции ритейлера одежды с соотношением EV/EBITDA более 5x.

Вывод инвестора

На мой взгляд, Lands’ End продемонстрировала хорошие результаты в третьем квартале 2023 финансового года, поскольку рентабельность быстро растет благодаря мерам по сокращению затрат. Балансовый отчет укрепился, и, похоже, уже не за горами положительная чистая прибыль. При этом компания по-прежнему не выглядит дешевой, и я хочу увидеть как минимум два квартала подряд, прежде чем я начну рассматривать возможность открытия позиции. Я думаю, что инвесторам, не склонным к риску, следует пока избегать акций Lands’ End.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")