: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

PennyMac Mortgage Investment Trust (NYSE:PMT) — это ипотечный инвестиционный фонд недвижимости, который реализует ряд стратегий, чувствительных к кредитам и процентным ставкам, которые включают инвестиции в права на обслуживание ипотеки (MSR).

Хотя Pennymac Mortgage Investment Trust имеет значительные инвестиции в MSR, у ипотечного фонда нет хороших долгосрочных показателей балансовой стоимости, и только в прошлом году он сократил свои дивиденды на 15%.

В 2023 году траст выплатил дивиденды, чем принёс доход, что делает вероятным ещё одно сокращение дивидендов. Поскольку центральный банк также, вероятно, собирается изменить свою политику процентных ставок в следующем году, я думаю, что PennyMac Mortgage Investment Trust не является привлекательной инвестицией для инвесторов с пассивным доходом.

Портфель и воздействие MSR

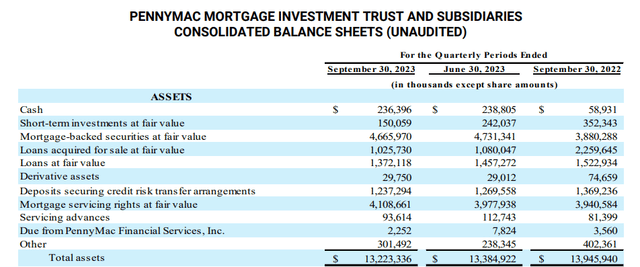

PennyMac Mortgage Investment Trust в основном инвестирует в жилищные ипотечные кредиты и связанные с ипотекой активы, включая MSR. Тремя крупнейшими активами на балансе ипотечного траста на конец третьего квартала были ценные бумаги, обеспеченные ипотекой, MSR и жилищные ипотечные кредиты.

MSR являются уникальными активами для mREIT, поскольку они являются активами, чувствительными к процентным ставкам, стоимость которых увеличивается при повышении процентных ставок. Например, в отличие от ценных бумаг, обеспеченных ипотекой, стоимость MSR увеличивается в условиях высоких ставок и снижается в условиях низких ставок.

Однако из-за того, что инфляция замедляется (факт, который я обсуждал в последнее время), есть вероятность, что центральный банк начнет снижать ключевые процентные ставки в следующем году, тем самым делая MSR менее привлекательными в качестве инвестиционного инструмента для ипотечного кредитования недвижимости. Инвестиционные трасты.

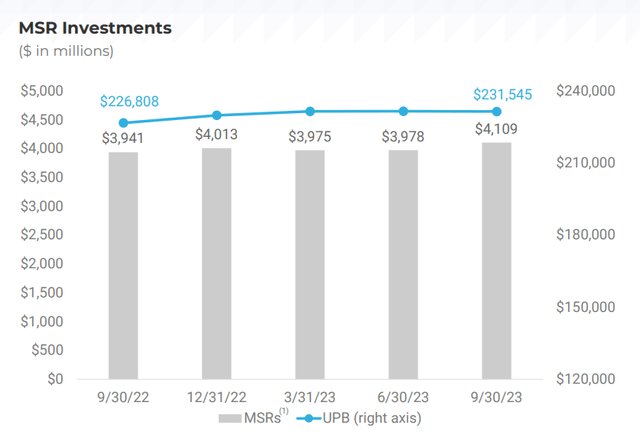

На конец третьего квартала PennyMac Mortgage Investment Trust владела MSR на сумму 4,1 миллиарда долларов, что на 169 миллионов долларов больше, чем в третьем квартале прошлого года. MSR были второй по величине инвестиционной категорией после ценных бумаг, обеспеченных ипотекой.

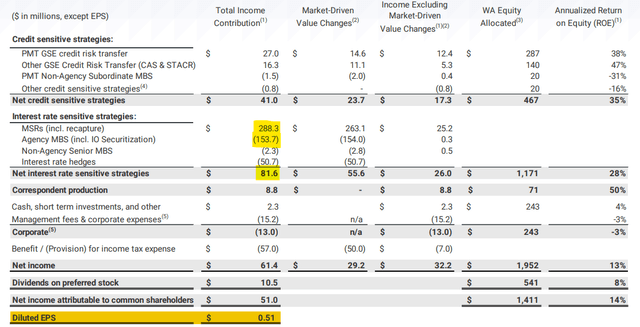

Хотя ипотечный инвестиционный фонд недвижимости также владеет агентскими ценными бумагами, обеспеченными ипотекой, и покупает, продает и секьюритизирует кредиты высшего кредитного качества, MSR внесли самый большой вклад в доход PennyMac Mortgage Investment Trust в третьем квартале.

Общий доход MSR составил 288,3 миллиона долларов США, что в основном связано с изменениями справедливой стоимости. Агентство MBS, стоимость которого страдает при росте процентных ставок и расширении спредов, компенсирует часть этих прибылей.

Готовы к сокращению дивидендов

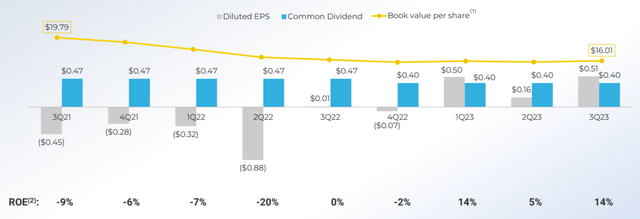

PennyMac Mortgage Investment Trust заработал 0,51 доллара на акцию в виде разводненной прибыли на акцию в третьем квартале и, таким образом, сумел покрыть дивиденды в размере 0,40 доллара на акцию (предполагаемый коэффициент покрытия дивидендов: 128%).

Однако тенденция 2023 года не слишком убедительна, и траст уже неоднократно сокращал выплаты дивидендов. В декабре 2022 года PennyMac Mortgage Investment Trust сократила дивиденды на 15% с $0,47 на акцию до $0,40 на акцию из-за неудовлетворительных результатов своих ипотечных ценных бумаг в условиях роста ставок.

С начала года PennyMac Mortgage Investment Trust заработал 1,17 доллара на акцию чистой прибыли и выплатил в общей сложности 1,20 доллара на акцию в виде дивидендов, что означает, что коэффициент покрытия дивидендов за первые девять месяцев года упал ниже 100% и составил всего 98. %. Короче говоря: PennyMac Mortgage Investment Trust может быть настроен на еще одно снижение дивидендов в краткосрочной перспективе.

Непривлекательная долгосрочная история роста балансовой стоимости

Долгосрочная история роста балансовой стоимости PennyMac Mortgage Investment Trust менее чем убедительна. Балансовая стоимость mREIT довольно последовательно снижалась в течение последних восьми кварталов, и руководство сообщило, несмотря на значительные риски MSR, только три четверти положительной доходности капитала.

Балансовая стоимость PennyMac Mortgage Investment Trust упала с $19,79 на акцию в 3-м квартале 2021 года до $16,01 на акцию в 3-м квартале 2023 года, что отражает существенное снижение на 19%.

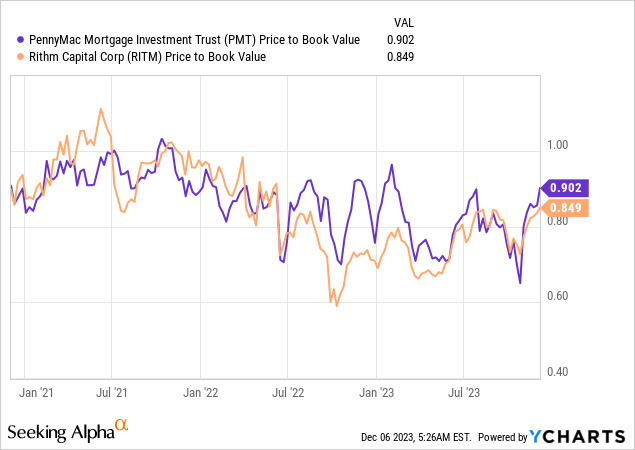

PennyMac Mortgage Investment Trust в настоящее время продается со скидкой 10% от балансовой стоимости, тогда как Rithm Capital Corp. (RITM) продается со скидкой 15% от балансовой стоимости, несмотря на то, что она крупнее, более диверсифицирована и предлагает инвесторам с пассивным доходом гораздо более высокую маржу в размере дивидендная безопасность.

Риски MSR

PennyMac Mortgage Investment Trust ожидает более высокие доходы от своего портфеля ценных бумаг, обеспеченных ипотекой, и более низкие доходы от инвестиций в MSR в условиях более низких ставок. Траст владеет обоими видами ипотечных активов, хотя mREIT в целом остается положительным чистым риском роста процентных ставок.

Принимая во внимание, что инфляция замедляется, MSR, возможно, не станут хорошим активом для инвестиций, особенно если в следующем году центральный банк начнет снижать ключевые процентные ставки. Таким образом, активы MSR представляют собой значительный риск в отношении отрицательных изменений справедливой стоимости PennyMac Mortgage Investment Trust.

Мой вывод

11%-ная доходность PennyMac Mortgage Investment Trust — это не то, что я бы решил купить. Хотя инвестиции в MSR являются многообещающими в условиях растущих ставок, недавно сообщенное снижение инфляции сильно склоняет шансы в пользу падения ключевых процентных ставок в следующем году, что сделает MSR гораздо менее привлекательными с инвестиционной точки зрения.

Ипотечный инвестиционный фонд недвижимости действительно владеет другими ипотечными активами, такими как ценные бумаги, обеспеченные ипотекой, которые могли бы получить прибыль от сужения спредов по MBS и более низких процентных ставок.

Однако, с учетом вышесказанного, mREIT не имеет особенно убедительных долгосрочных показателей роста своей балансовой стоимости, и за последние восемь кварталов он достиг только трех четвертей положительной доходности капитала, что, боюсь, просто нехорошо. достаточно, чтобы убедить меня купить.

На данный момент я остаюсь в Rithm Capital, который предлагает инвесторам с пассивным доходом гораздо более диверсифицированный инвестиционный портфель, надежное покрытие дивидендов и большую скидку к балансовой стоимости.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")