: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Я внимательно слежу за американским производителем нелетального оружия Byrna Technologies (NASDAQ:BYRN) и на сегодняшний день написал о нем 4 статьи на SA. Последний из них был в июле, когда я сказал, что у компании сильный баланс и что я ожидаю, что чистая выручка улучшится в ближайшие месяцы из-за роста международных и дилерских продаж.

В октябре Бирна получила заказ на 6 миллионов долларов в Аргентине, но меня беспокоит, что продажи остаются низкими из-за запретов на рекламу. Поскольку рыночная капитализация выросла на 52,9% со времени выхода моей предыдущей статьи, я теперь чувствую себя комфортно, снизив рейтинг акций для продажи. Я думаю, что компания начинает выглядеть переоцененной, и что сейчас самое время зафиксировать прибыль. Давайте рассмотрим.

Обзор последних событий

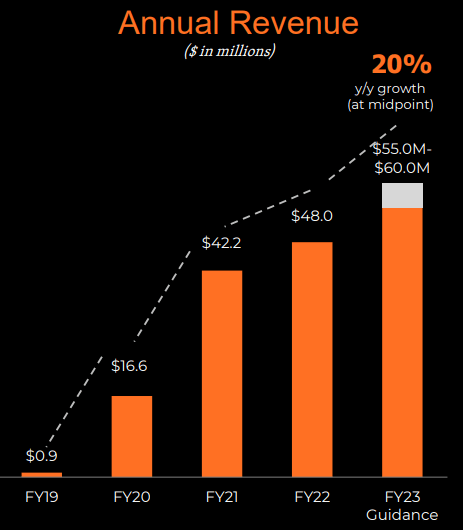

Если вы не знакомы с компанией или моим предыдущим репортажем, вот краткое описание бизнеса. Компания Byrna специализируется на разработке, производстве и продаже несмертоносного оружия для самообороны и боеприпасов, а ее ассортимент продукции также включает перцовые баллончики, бронежилеты, а также сигнализацию индивидуальной безопасности. Компания обслуживает как потребительский, так и профессиональный рынок безопасности, и ее основная продукция включает пусковую установку Byrna SD, пусковую установку Byrna LE Edition и менее смертоносные патроны 12-го калибра. У компании есть два производственных завода: завод площадью 30 000 квадратных футов, расположенный в Форт-Уэйне, штат Индиана, и производственный объект площадью 20 000 квадратных футов, расположенный в городе Претория в Южной Африке. Кроме того, у Бирны есть совместное предприятие с долей 51:49 в Уругвае, которое было создано в январе 2023 года для расширения своего присутствия в Латинской Америке. Как вы можете видеть на диаграмме ниже, продажи Byrna быстро росли в течение последних нескольких лет благодаря расширению линейки продуктов, и компания ожидала роста примерно на 20% в 2023 году.

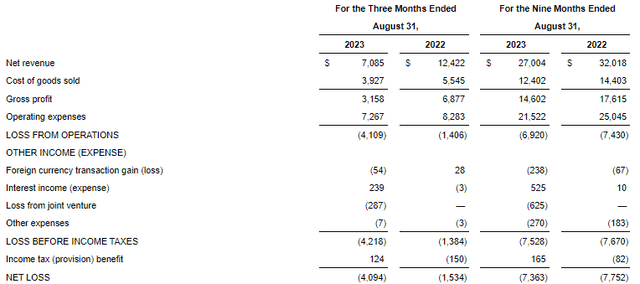

К сожалению для инвесторов, 23-й финансовый год обещает быть слабым для компании, и я думаю, что чистая выручка, вероятно, упадет более чем на 20% по сравнению с 2022 годом. В первом квартале 2023 финансового года на продажи негативно повлияли проблемы с поставщиками и производственные проблемы. И, как я объяснял в своей предыдущей статье о компании, финансовые показатели во втором квартале оказались под угрозой из-за запрета на рекламу со стороны социальных сетей Meta (META) и Google (GOOG GOOGL) компании Alphabet после того, как они классифицировали товары Бирны как контрабандные продукты. Запреты начались в конце марта, а несколько месяцев спустя Twitter (теперь X) также запретил рекламу компании. Эти три запрета привели к значительному падению заказов и доходов в третьем квартале 23 финансового года. Глядя на финансовые результаты за квартал, мы видим, что чистая выручка упала на 43% в годовом исчислении до $7,09 млн, в то время как операционный убыток почти утроился до $4,11 млн. Продажи электронной коммерции через веб-сайт Бирны и Amazon (AMZN) снизились на 3,3 миллиона долларов и составили всего лишь 4,8 миллиона долларов (см. стр. 20 здесь). Во время отчета о прибылях и убытках за третий квартал 2023 финансового года компания заявила, что ежедневные продажи снизились на 20% по сравнению с мартом и составили всего $44 000. Международные продажи упали до $0,2 миллиона с $2 миллионов годом ранее, в то время как продажи отечественным дилерам/дистрибьюторам снизились до $1,7 миллиона с $1,8 миллиона.

Глядя на баланс, я думаю, что ситуация быстро ухудшается, поскольку чистая денежная позиция снизилась до $13,7 млн в конце августа по сравнению с $20,1 млн в ноябре 2022 года, поскольку свободный денежный поток был отрицательным в $6 млн за первые девять месяцев 23 финансового года. .

Глядя на то, чего ожидать в будущем, я думаю, что чистая выручка в четвертом квартале 2023 финансового года может остаться на том же уровне по сравнению с годом ранее, поскольку среднедневной объем продаж в сентябре вырос до $77 500 благодаря высоким расходам на рекламу. Тем не менее, в долгосрочной перспективе это не кажется устойчивым, поскольку рентабельность инвестиций в рекламу (ROAS) составила около 2,5 раз. Международные продажи Byrna обычно характеризуются нечастыми, но крупными заказами, и 26 октября компания объявила о заказе на 6 миллионов долларов для полиции провинции Кордова в Аргентине. Эта сделка включает в себя 4000 пусковых установок и является крупнейшим заказом в ее истории. Тем не менее, на этот контракт приходится лишь одна восьмая часть продаж в 22 финансовом году, и я думаю, что маловероятно, что рост продаж вернется на положительную территорию в 24 финансовом году, если не будут сняты запреты на рекламу. Они действуют уже несколько месяцев, и нет никаких указаний на то, когда они закончатся. И даже если бы они были отменены сегодня, скорее всего, потребуется как минимум два месяца, чтобы продажи электронной коммерции восстановили темп. В целом, я думаю, становится очевидным, что бизнес Бирны может быть неустойчивым без рекламы в социальных сетях, и оценка компании начинает выглядеть завышенной, поскольку стоимость предприятия приближается к 120 миллионам долларов. На мой взгляд, рост цен на акции в последние месяцы кажется неоправданным, и сейчас может быть хорошее время для фиксации прибыли. Кроме того, Бирна начинает выглядеть как хорошая возможность для коротких продаж, поскольку данные Fintel показывают, что ставка комиссии по коротким займам на момент написания составляет всего 1,28%. Для коротких продаж доступно около 900 000 акций, а покупка опционов колл в целях хеджирования на данный момент относительно дешева: опционы на июнь 2024 года торгуются по цене 0,55 доллара.

Глядя на риски роста, я думаю, что главный из них заключается в том, что снятие запрета на рекламу на любой из трех социальных платформ может обеспечить значительный краткосрочный рост цены акций. Рыночная стоимость Бирны также может вырасти за счет дополнительных международных заказов, и их трудно предсказать, поскольку они кажутся спорадическими.

Вывод инвестора

Недавно Byrna получила свой крупнейший заказ, но ее продажи были слабыми в течение последних двух финансовых кварталов, и я думаю, что бизнес выглядит почти бесполезным без отмены запретов на рекламу со стороны основных платформ социальных сетей. Бизнес-модель компании основана на продажах электронной коммерции, и не существует четкого пути к прибыльности без значительного роста продаж с высокой рентабельностью инвестиций в рекламу. Денежные средства быстро уменьшаются, и Бирна начинает выглядеть дорогой. На мой взгляд, инвесторам, не склонным к риску, следует избегать этих акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")