: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

На фоне существенного подъема большей части технологического сектора в надежде на снижение процентных ставок акции Domo (NASDAQ:DOMO) остаются редким противником. Эта компания-разработчик программного обеспечения для бизнес-аналитики уже давно отстает от своих технологических конкурентов на рынках с начала пандемии, но дело не только в плохих настроениях: компания испытывает фундаментальные трудности, поскольку более крупные конкуренты вторгаются на ее рынок.

С начала года акции Domo потеряли ~30% своей стоимости; на мой взгляд, есть еще боль, которую нужно пережить.

Последний раз я писал медвежью статью о Domo в сентябре, когда акции торговались ближе к 9 долларам за акцию. С тех пор компания опубликовала плохие результаты за третий квартал, которые продемонстрировали продолжающееся замедление роста выручки на фоне отрицательного денежного потока, который ограничивает плохой баланс. В свете этого, а также учитывая тот факт, что акции Domo несколько выросли за последний месяц, я повторяю свое медвежье мнение об этом имени.

Самый большой план Domo по спасению вращается вокруг перехода к бизнес-модели, основанной на потреблении. Это включает в себя развертывание бесплатной версии продукта и взимание платы с пользователей в зависимости от использования (к компаниям SaaS, которые устанавливают аналогичные цены на продукты, относятся Snowflake (SNOW), Twilio (TWLO) и Datadog (DDOG)).

Однако, на мой взгляд, основную проблему Domo нельзя решить, изменив способ выставления счетов клиентам. Domo проигрывает, потому что ее конкуренты являются частью гораздо более крупных программных пакетов: Microsoft PowerBI (MSFT) изначально подключен ко всей экосистеме Microsoft; То же самое касается Tableau, которую приобрела Salesforce. Когда большая часть визуализации данных зависит от подключения к различным потокам данных, какое конкурентное преимущество представляет Domo?

Напоминаем инвесторам, которые впервые знакомы с этим именем, вот все основные факторы риска, которые я вижу в Domo:

- Значительно более медленные темпы роста счетов: BI «приятно иметь», но не «необходимо иметь». В этой среде, когда ИТ-бюджеты сокращаются, внедрение Domo и закрытие сделок, скорее всего, будут отложены, и в это время слабости более крупные игроки, такие как Tableau/Salesforce и Microsoft Power BI, которые упакованы как часть других «критичных для выполнения миссии» » программные продукты могут преобладать.

- Невероятно сложная конкурентная среда. К сожалению, программное обеспечение для бизнес-аналитики является одной из самых загруженных областей корпоративного программного обеспечения. Когда-то многие компании все еще были новичками в BI и выбирали поставщиков среди относительно новых поставщиков, но теперь такие крупные игроки, как Tableau или Microsoft Power BI, уже широко распространены.

- Компании-разработчики программного обеспечения, которые не могут расти, также не могут стать прибыльными. Сокращение затрат может дать лишь ограниченный результат; но отсутствие роста выручки у Domo лишит ее эффекта масштаба, необходимого для достижения прибыльности.

- У Domo ограниченная ликвидность и больше долгов, чем денежных средств. Неожиданный спад числа новых сделок или резкое сокращение числа продлений может поставить Domo в затруднительное положение, если ей придется привлечь дополнительный капитал. Акционерный капитал будет иметь разводняющее значение для Domo на этом рынке, поскольку ее акции находятся значительно ниже максимумов эпохи пандемии, а заемный капитал будет сопряжен с огромными процентными расходами, с которыми Domo, возможно, не сможет справиться.

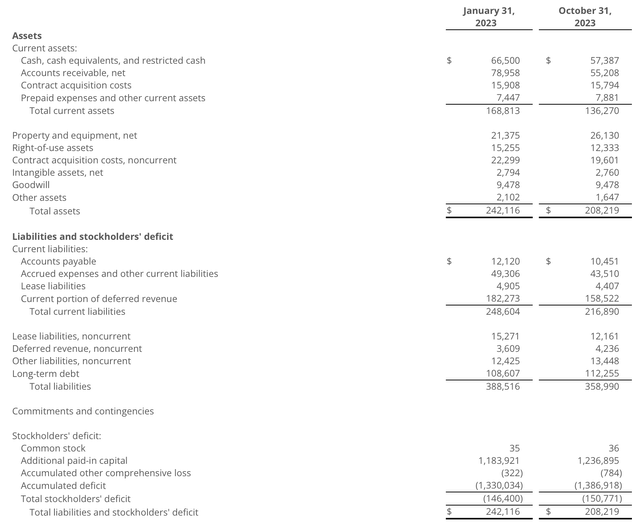

С точки зрения оценки, Domo, конечно, остается довольно дешевой — и это единственная причина рассмотреть возможность инвестирования в акции. При текущей цене акций чуть менее 10 долларов рыночная капитализация Domo составляет 360,3 миллиона долларов. После вычета $66,5 млн денежных средств и $108,6 млн долга из последнего балансового отчета Domo итоговая стоимость предприятия составит $402,4 млн.

Между тем, в следующем финансовом году (финансовый год для Domo заканчивается в январе 2025 года) аналитики Уолл-стрит ожидают, что компания получит доход в размере $323,8 млн, что представляет собой рост всего на 2% в годовом исчислении (данные Yahoo Finance). Даже это может быть агрессивным, поскольку представляет собой ускорение темпов роста доходов и счетов в текущем квартале; и, по сути, он рассчитывает на то, что переход к модели, основанной на потреблении, в конечном итоге будет успешным. Тем не менее, принимая консенсусные оценки за чистую монету, мы получаем коэффициент оценки, равный всего лишь 1,2x EV/выручка за 25 финансовый год.

Дешево, но не зря. Держитесь здесь подальше, поскольку Domo продолжает бороться с траекторией своего роста.

скачать Q3

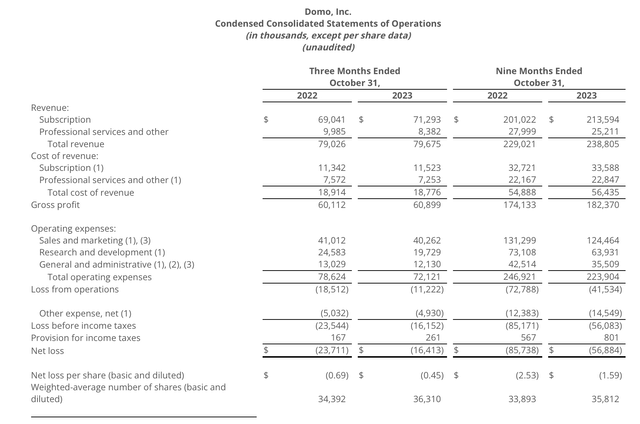

Давайте теперь более подробно рассмотрим последние квартальные результаты Domo. Сводная информация о доходах за третий квартал представлена ниже:

Выручка Domo выросла всего на 1% в годовом исчислении до $79,7 млн, немного превысив ожидания Уолл-стрит в $79,0 млн (без изменений по сравнению с аналогичным периодом прошлого года). Тем не менее, рост резко замедлился с 5% г/г во втором квартале.

Счета за квартал составили $74,8 млн, что также соответствует росту на 1% по сравнению с прошлым годом. Напомним, что выставление счетов дает лучшее представление о долгосрочной траектории роста компании-разработчика программного обеспечения, поскольку отражает сделки, подписанные в квартале, которые будут признаны доходом в будущих кварталах. В случае с Domo тот факт, что номинальная выручка пришла меньше, чем выручка, а рост был на одном уровне, является ведущим индикатором того, что траектория роста Domo будет продолжать подвергаться сомнению.

Опять же, компания возлагает надежды на переход к модели потребления и потенциально более широкую сеть, которую она создает, открывая бесплатную версию своего продукта. На данный момент компания отмечает, что 20% ее ARR перешло на потребление.

Комментарии генерального директора Джоша Джеймса по поводу отчета о прибылях и убытках за третий квартал:

В частности, несколько лет назад мы решили протестировать идею: «Что бы делали клиенты, если бы у них был неограниченный доступ к функциям для неограниченного числа пользователей и вся визуализация бесплатно?» Это было простое предложение для клиентов. Платите за ценность, которую вы осознаете. Что ж, после положительных отзывов мы решили запустить еще более широкий пилотный проект в прошлом году, и он оказался хитом.

Теперь мы чувствуем, что достигли критической массы с более чем 20% нашей ARR по модели потребления. Продолжая рассматривать результаты этой очень большой выборки, мы чувствуем себя очень уверенно, приняв решение и заявив, что полностью посвятим себя потреблению. К концу следующего года мы ожидаем, что подавляющая часть наших доходов будет приходиться на модель потребления.

Опять же, сейчас у нас более 400 клиентов по потребительским контрактам, что составляет более 15% нашей клиентской базы и более 20% нашей ARR. Когда клиенты переходят к потреблению, мы видим, что число пользователей растет почти в 3 раза быстрее, чем число клиентов, использующих рабочее место. И мы наблюдаем в 3 раза более высокий уровень внедрения таких премиальных функций, как наука о данных».

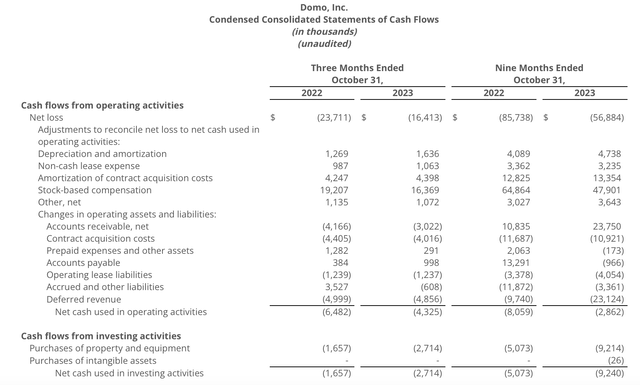

Однако нам следует внимательно следить за ресурсами Домо. Сокращение численности персонала компании помогло сдержать убытки (проформальная операционная рентабельность выросла на 6 пунктов по сравнению с прошлым годом до 3% по сравнению с -3% в третьем квартале прошлого года), но денежный поток по-прежнему отрицательный. С начала года компания потратила -$2,9 млн операционного денежного потока и -$12,1 млн свободного денежного потока, включая капитальные вложения, по сравнению с -$13,1 млн свободного денежного потока за аналогичный период прошлого года.

По состоянию на конец третьего квартала на балансе Domo оставалось всего $57,4 млн денежных средств — и это более чем компенсировалось $112,3 млн долга:

Ключевые выводы

На мой взгляд, модель выставления счетов на основе потребления мало что поможет реанимировать профиль роста Domo. Компания скоро столкнется с денежным кризисом, если расход денежных средств будет оставаться отрицательным, и у нее просто не будет достаточно причин продолжать инвестировать в это имя, даже при кратном доходе ~ 1x. Держитесь подальше здесь и инвестируйте в другое место.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")