: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

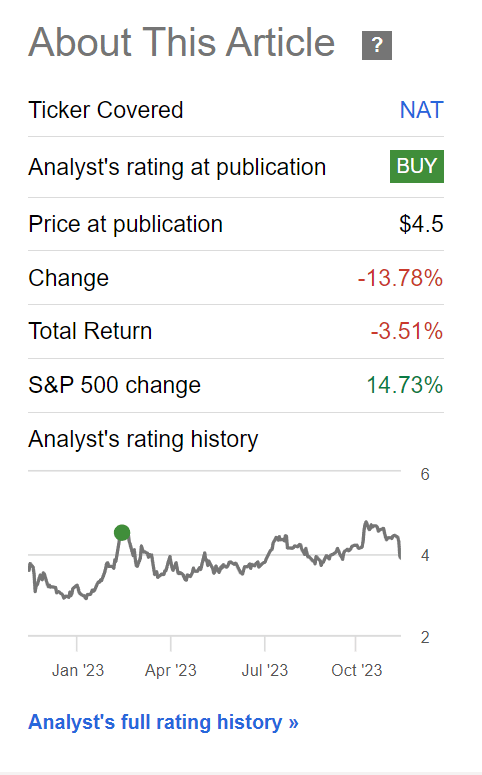

Прошло несколько месяцев с тех пор, как я в последний раз писал о танкерах Северной Европы (NYSE:NAT). Еще в марте я был конструктивен в отношении акций NAT, так как считал, что перебои с добычей нефти в России привели к тому, что ставки на танкеры остаются высокими, в то время как заполненные верфи означают, что более высокие ставки на танкеры могут сохраняться в течение длительного времени. Однако со времени выхода моей статьи акции NAT фактически упали, принося с начала марта общую доходность -3,5% (рис. 1).

В чем была причина слабости NAT и каков мой прогноз на 2024 год?

Краткий обзор компании

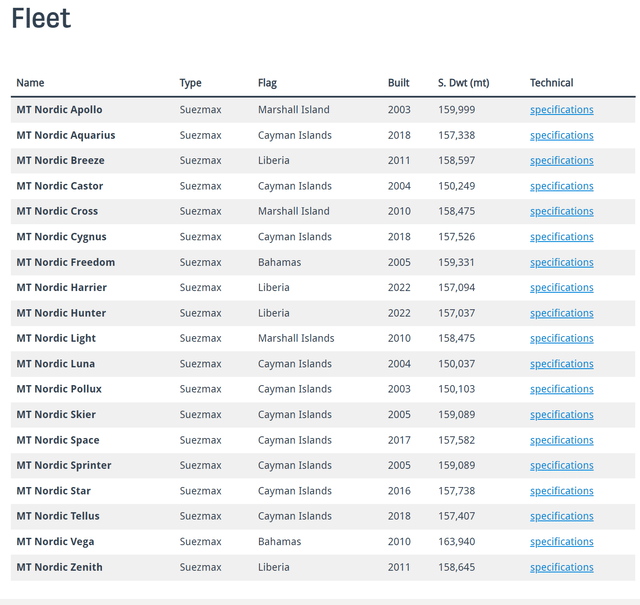

Компания Nordic American Tankers владеет флотом из 19 довольно взаимозаменяемых нефтяных танкеров Suezmax, которые в основном эксплуатируются на спотовом рынке (рис. 2).

Средний возраст флота NAT составляет около 10 лет, причем возраст некоторых судов приближается к 20 годам. Срок эксплуатации нефтяных танкеров обычно составляет 25-30 лет, поэтому у Nordic может появиться стимул к обновлению своего флота в ближайшие годы. Например, Nordic приобрела два новостроя в 2022 году и недавно в декабре 2023 года добавила в свой флот самолет Nordic Hawk, построенный в 2016 году.

Как я объяснял ранее, бизнес-модель NAT очень проста: она пытается поддерживать низкие эксплуатационные расходы, при этом текущие эксплуатационные расходы составляют ~ 9 тысяч долларов в день, так что, когда рынок танкеров сжимается, NAT может получить большую непредвиденную прибыль.

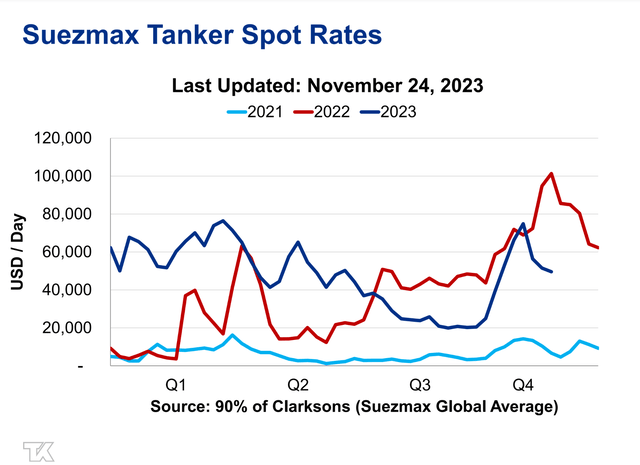

Ставки на танкеры снизились в 2023 году из-за сокращения добычи ОПЕК

Со времени моей последней статьи в марте танкерные ставки постепенно снизились: с пика в 60-80 тысяч долларов в тайм-чартерном эквиваленте («TCE») в первом квартале до минимума в 20-40 тысяч долларов в третьем квартале, перед недавним скачком. (Рисунок 3).

Спотовые ставки снизились во втором квартале главным образом из-за неожиданного сокращения добычи ОПЕК, объявленного в апреле, в результате которого картель сократил добычу более чем на 1 миллион баррелей в день. Ставки на танкерные перевозки еще больше снизились в летние месяцы, поскольку экспорт российской сырой нефти был перенаправлен на внутренние нефтеперерабатывающие заводы для удовлетворения летнего спроса, а сокращение поставок нефти ОПЕК было продлено до конца года из-за слабого мирового спроса.

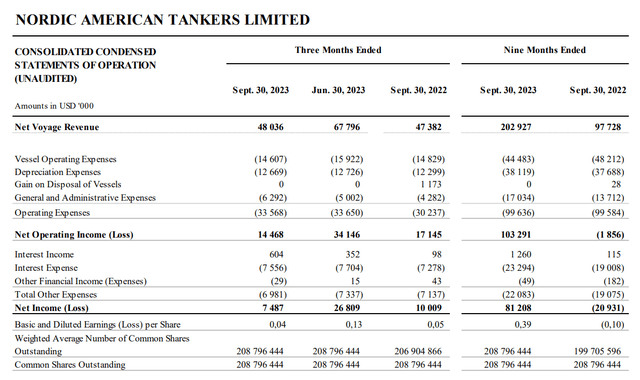

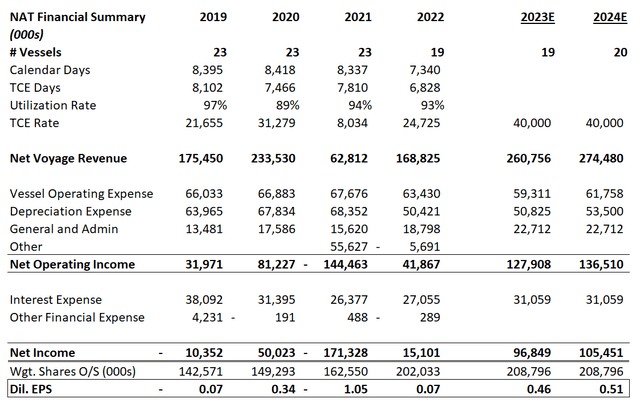

Хотя снижение танкерных ставок было нежелательным событием, танкерные ставки в этом году по-прежнему намного превышают операционные расходы Nordic, что позволяет NAT сообщить о высоких доходах с начала года в размере $203 млн, что более чем вдвое превышает доходы 2022 года на тот же момент времени (рис. 4). Что касается прибыли, NAT смогла получить $0,39 на акцию при разбавлении. Прибыль на акцию за первые 9 месяцев 2023 года — резкое улучшение по сравнению с убытком в 0,10 доллара на акцию в 2022 году.

Однако результаты третьего квартала оказались немного разочаровывающими: выручка составила всего $48 млн (+1,2% г/г) и снизилась. Прибыль на акцию составила $0,04 по сравнению с $0,05 в третьем квартале предыдущего года.

Заглядывая в будущее, результаты четвертого квартала выглядят более радужными, поскольку 73% дней спотовых рейсов NAT были забронированы по средней TCE в размере 43 160 долларов США, что значительно выше, чем TCE NAT стоимостью 32 832 доллара США, забронированный для ее спотовых судов в третьем квартале.

Действуют ли более высокие ставки для более длинных танкеров?

Вместо того чтобы рассматривать поквартальные показатели, ключевой вопрос, который мы с инвесторами задаем, заключается в том, как долго продлится это затишье в ставках на танкеры? Остается ли в силе тезис о «выше – дольше» для танкерных ставок?

С одной стороны, российская нефть по-прежнему находится под санкциями ЕС и должна быть отправлена в отдаленные страны, такие как Китай и Индия, что увеличивает спрос на количество дней в море и поддерживает ставки на танкеры. По сути, рынок морской нефти заменяет короткие рейсы между Россией и Европой дальними рейсами между Россией в Индию или Хьюстоном в Европу (более подробное объяснение можно найти в моих старых статьях, в которых излагалась моя диссертация).

С другой стороны, мировая экономика продолжает оставаться слабой, поскольку более высокие процентные ставки сдерживают экономическую активность. Недавно ОПЕК пришлось еще больше углубить и продлить сокращение добычи, чтобы поддержать цены на нефть. С настоящего момента и до марта 2024 года ОПЕК+ согласилась добровольно сократить добычу на 2,2 миллиона баррелей в день. Расширенное сокращение добычи приведет к сокращению спроса на морскую нефть, что должно ограничить ставки на танкеры.

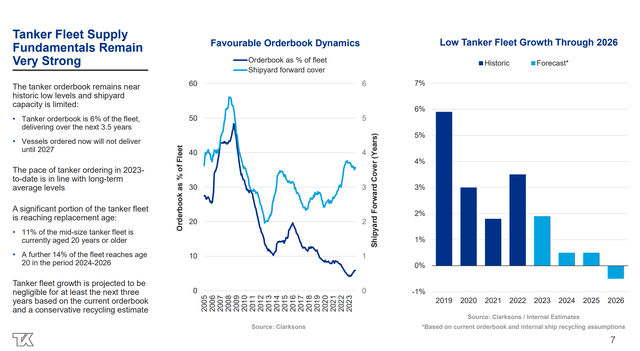

Учитывая, что рост танкерного флота остается сдержанным, поскольку верфи заполнены, любое снижение ставок на танкеры должно быть ограничено, если мировая экономика не впадет в рецессию (рис. 5).

Учитывая риски и выгоды, я считаю, что наиболее вероятным сценарием является рынок ставок на танкеры, ограниченный диапазоном, где ставки Suezmax варьируются от 30 000 до 60 000 долларов США, что, по сути, соответствует ставкам, которые мы видели в прошлом году. Это должно привести к приличным, но не впечатляющим доходам для американцев Северной Европы.

Развертывание оценок на 2024 год

В этой статье я также обновляю свои прогнозы операционных показателей Nordic на 2023 и 2024 годы. При предполагаемой ставке танкера в эквиваленте TCE в 40 000 долларов США за весь 2023 год я ожидаю, что Nordic сможет предложить 0,46 доллара за акцию в разведении. Прибыль на акцию немного выше, чем в 2020 году, но не такая высокая, как непредвиденные доходы в 2021 году (рисунок 6).

Аналогичным образом, с добавлением еще одного судна в 2024 году, я ожидаю, что Nordic сможет получить выручку в размере 274 миллионов долларов США и 0,51 доллара США на акцию в сокращении. Прибыль на акцию, если предположить, что средняя ставка на танкеры составит ~$40 000 за весь год.

На рисунке 7 показан анализ чувствительности расчетной чистой прибыли Nordic в 2024 году к ставкам на танкеры и операционным расходам.

По моим оценкам, чтобы достичь доходов, аналогичных золотому 2021 году, ставки на танкеры должны превысить 50 000 долларов США TCE.

Акции танкеров по-прежнему считаются высокоцикличными

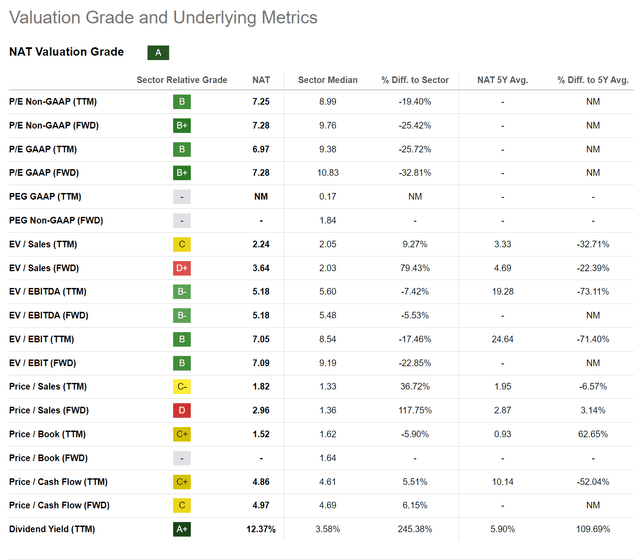

Учитывая волатильный и циклический характер танкерных ставок, инвесторы исторически не придают слишком большого значения танкерным акциям с точки зрения их конечной прибыли. К сожалению, волатильность танкерных ставок в прошлом году не помогла развеять эту точку зрения. Акции NAT продолжают торговаться с дисконтом по скользящему P/E 7,0x и Fwd P/E 7,3x (рис. 8).

Тем не менее, акции танкеров могут принести очень высокую прибыль и дивиденды в хорошие годы. На данный момент в 2023 году Nordic выплатила дивиденды в размере 0,49 доллара на акцию, или скользящую доходность в размере 12% (рис. 9).

Однако инвесторов предостерегают от подсчета цыплят до того, как они вылупятся, поскольку будущие дивиденды зависят от ставок на танкеры. Например, дивиденды NAT в прошлом квартале составляли $0,13, но в этом квартале были сокращены до $0,06 из-за снижения прибыльности.

Инсайдеры продолжают покупать

Инсайдеры Nordic продолжают питаться собственной пищей, а член совета директоров Александр Ханссон продолжает покупать акции каждый квартал. 30 ноября NAT сообщил, что г-н Ханссон купил 100 000 акций по цене $3,93 за акцию, в результате чего его общая доля составила 2,25 миллиона акций.

Семья Ханссон остается крупнейшей группой частных акционеров компании.

Понижение рейтинга на основании сбалансированных рисков

Несмотря на то, что танкерные ставки по принципу «выше и дольше» остаются моим базовым сценарием, мой оптимистичный взгляд сдерживается слабой мировой экономикой и необходимостью ОПЕК+ не допускать на рынок более 2 миллионов баррелей добычи нефти. Проще говоря, сокращение добычи ОПЕК ограничивает потенциал роста танкерных ставок и, следовательно, танкерных запасов.

Однако снижение танкерных ставок также должно быть ограничено, поскольку рост мирового танкерного флота остается сдержанным, а российская нефть продолжает поставляться на Дальний Восток.

Поскольку риски и выгоды более сбалансированы, я понижаю свой рейтинг NAT, чтобы оставить его на прежнем уровне.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")