: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Борьба, с которой столкнулась fuboTV (NYSE:FUBO), и законные медведи, с которыми она столкнулась за последние два года (или больше), заключалась в возможности использовать контент-бизнес, на который она опирается. Этот рычаг был решающим фактором в том, сможет ли весь бизнес работать прибыльно и не исчерпать денежные средства. Но свет в конце туннеля начал появляться в начале этого года, поскольку расходы на контент росли медленнее, чем доходы. Тенденция использования кредитного плеча сохранялась на протяжении всего года. В то же время ее высокоприбыльный рекламный бизнес вырос до рекордного уровня даже в условиях более слабой макроэкономической среды. Основываясь на моих прогнозах и ожиданиях руководства относительно сохранения этих тенденций в области рентабельности, к моменту выхода на уровень безубыточности у компании будет более 100 миллионов долларов денежных средств.

Есть несколько ключевых областей, в которых ясно показан путь FUBO к прибыльности, и на чем я сосредоточусь:

- Сильный рост доходов

- Тенденция расходов, связанных с абонентами

- Уровень доходов от рекламы

- Сжигание денежных средств и маржа

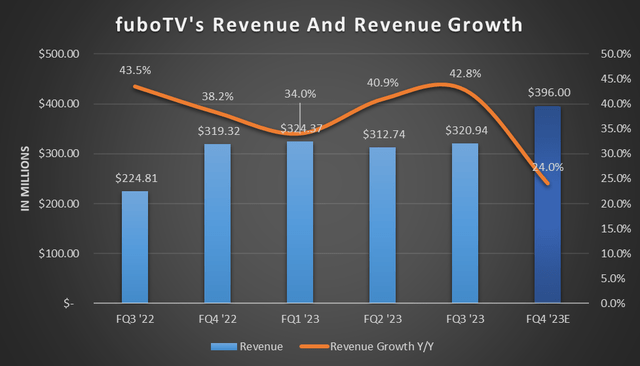

Рост выручки

Если есть что-то, в чем медведи, как ожидается, увидят слабость на пути к 2025 году, так это в росте доходов. И, честно говоря, я не ожидал такого стабильного роста выручки, который компания наблюдала за последние пять кварталов. Тем не менее, абонентский бизнес силен, и количество подписчиков превзошло все ожидания.

В частности, темп роста выручки в последнем отчете за третий квартал составил 42,8%, что почти соответствует аналогичному периоду 2022 года на уровне 43,5%. Это настоящая последовательность перед лицом того, что многие считают слабым рынком для потребителей – опасений рецессии и всего такого. Но, как я неоднократно говорил своим подписчикам и вам, fuboTV — это компания, которая помогает пережить рецессию, поскольку многие перерезают дорогой кабельный шнур и переходят на то, чем они могут поделиться с несколькими членами семьи, продолжая при этом смотреть свои любимые каналы и спортивные состязания за меньшие деньги. месяц.

Конечно, прогноз на четвертый квартал показывает замедление роста до одного из самых низких уровней с момента публикации. Однако это средняя точка руководства. Только что опубликованный квартал оценивается в $282,7 млн. Превосходство привело к тому, что он превысил эту цифру почти на 40 миллионов долларов, что соответствует росту на 13,5%. Если бы эта динамика сохранилась, такой рост в четвертом квартале будет означать $447,5 млн, или рост выручки на 40,1%. Более консервативный подход, равный половине показателя третьего квартала, будет означать рост выручки на 32,4%, что очень соответствует показателям последних нескольких кварталов.

В этом году компания была консервативна в своем руководстве, и я не ожидаю ничего меньшего от ее футбольного, хоккейного и баскетбольного спортивного сезона. Имея это в виду, я ожидаю, что рост доходов, когда все будет сказано и сделано, составит около 32%.

Большой расход

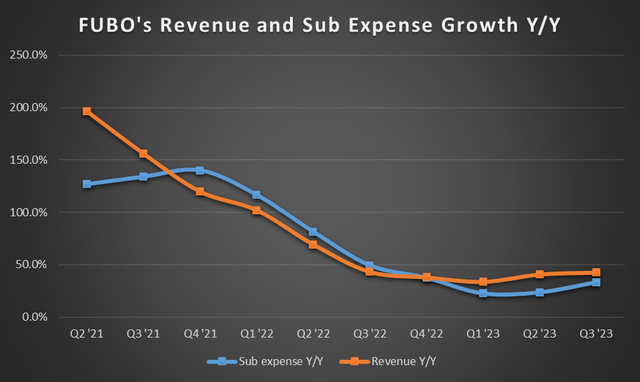

Расходы, связанные с абонентами, составляют большую часть затрат компании. Самым большим препятствием для прибыльности были эти расходы, и еще год назад эта статья не замедлялась, даже несмотря на снижение доходов. Однако в этом квартале тенденция замедления расходов продолжилась с первого квартала. В третьем квартале выручка выросла на 42,8%, а SRE – на 33,4%. Это то направление, в котором компании необходимо двигаться, чтобы сократить потери денежных средств и выйти на уровень безубыточности.

Однако на приведенном ниже графике вы заметите, что темпы роста расходов имеют тенденцию к увеличению с первого квартала. Я заметил, что сезонная тенденция (хотя в прошлом году она все еще медленнее, чем выручка) имеет тенденцию снижаться в первом квартале любого года, а затем обычно расти в оставшуюся часть года. Как правило, некоторые контракты на контент вступают в силу в начале года, и хотя в третьем и четвертом кварталах этого года может наблюдаться некоторое ускорение роста по этой статье расходов, я ожидаю, что в первом квартале начнется еще один набор контрактов, показывающий меньшую стоимость на одного подписчика.

В соответствии с моими ожиданиями, руководство ожидает, что это влияние на SRE будет продолжаться по мере роста подписчиков и цен на подписку.

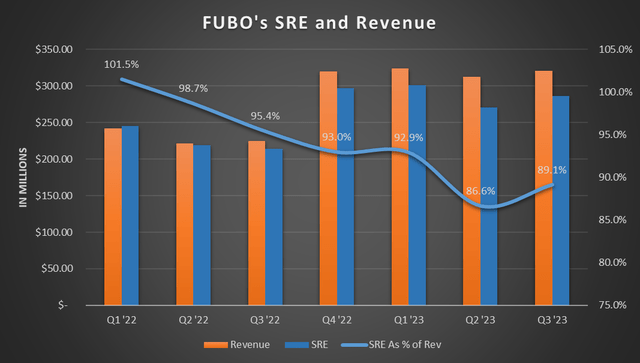

По мере того, как мы продолжаем увеличивать количество подписчиков и оптимизировать наши цены, мы ожидаем продолжения использования линии SRE, которая снизилась с 95% до 89% выручки в третьем квартале 2023 года по сравнению с периодом предыдущего года.

— Джон Джанедис, финансовый директор, отчет fuboTV о прибылях и убытках за третий квартал 2023 года.

Во многом это зависит от договоров перевозки и переговоров, поскольку SRE является крупнейшим источником чистых убытков и использования денежных средств. Но Гандлер ожидает, что тенденция продолжится в этом направлении:

…затраты на контент, которые составляют статью в 1 миллиард долларов. И одна из вещей, на которую я обращаю внимание, — это прибыль от вкладов. И если вы оглянетесь назад, последние шесть кварталов подряд мы наблюдаем рост прибыли от взносов. Это будет продолжаться по мере того, как мы работаем над нашими соглашениями.

— Дэвид Гэндлер, генеральный директор, вопросы и ответы о доходах fuboTV за 3 квартал 2023 г.

Другой способ оценить улучшение SRE – это его маржа по отношению к выручке. Тенденцию этой перспективы легче увидеть ниже, и она показывает, что общая тенденция улучшается, даже если на этом пути наблюдаются небольшие подъемы. Это также облегчает отслеживание улучшений в соглашениях о содержании и то, как помогают продления.

Это тенденция, необходимая для достижения цели безубыточности к 2025 году. И до тех пор, пока выручка будет расти быстрее, чем SRE, эта тенденция использования заемных средств будет продолжаться.

Реклама — яркое пятно

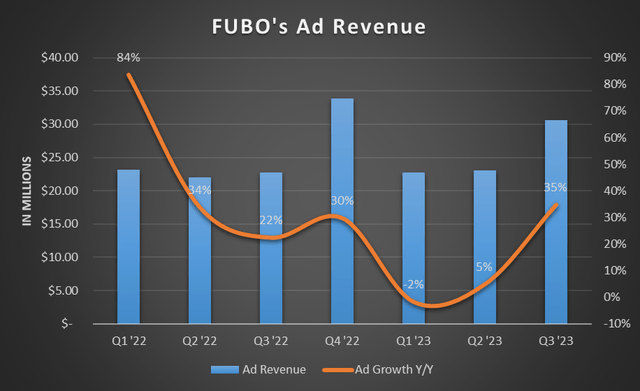

Ни для кого не секрет, что реклама сейчас – это динамичная индустрия. В то время как Meta Platforms (META) демонстрирует хорошие результаты роста, Google (GOOG)(GOOGL) и Snap (SNAP) по-прежнему либо стабилизируются, либо едва оторвались от земли с 2022 года. Я приписываю нынешних победителей в рекламе их усилиям в области искусственного интеллекта. FUBO не только предпринимает усилия по использованию искусственного интеллекта для рекламы и других инициатив, но и его способность ориентироваться на зрителей и добиваться хороших результатов дала ему многообещающие результаты в индустрии vMVPD.

Доходы компании от рекламы в течение квартала набрали обороты и выросли на самом высоком уровне с первого квартала 22 года.

Руководство ожидает, что рекламный импульс сохранится и в четвертом квартале.

В нашем последнем отчете о прибылях и убытках мы отметили, что ожидаем, что во второй половине 2023 года на рекламном рынке произойдет ускорение, и рады, что тенденции движутся в этом направлении благоприятно.

— Дэвид Гандлер, генеральный директор fuboTV, отчет о прибылях и убытках за третий квартал 2023 года.

Тем не менее, компания ожидает, что рост рекламы в четвертом квартале будет умеренным по сравнению с третьим кварталом, но будет выше темпов роста во втором квартале:

…Октябрь оказался немного светлее, чем тот, который мы видели в третьем квартале любого конкретного месяца. Итак, если я дам вам какие-то ограничения, я бы сказал, что если бы рост во 2-м квартале составил — я думаю, он был около 5%, в 3-м квартале — 34%, скажем так, 4-й квартал, вероятно, выглядит несколько ближе к 2-му кварталу, чем к 3-му кварталу.

— Джон Джанедис, финансовый директор, вопросы и ответы о доходах fuboTV за 3 квартал 2023 г.

Учитывая политический климат четвертого квартала 2222 года и рост на 30%, рост даже на 10% является довольно сильным на этом все еще слабом рекламном рынке. В конечном итоге это будет означать, что объем рекламы вырастет до $37,24 млн по сравнению с аналогичными показателями и станет рекордным кварталом по доходам от рекламы. Это также сохранит состав доходов от рекламы на уровне 9,5% в середине прогноза доходов на четвертый квартал.

Покажи мне деньги

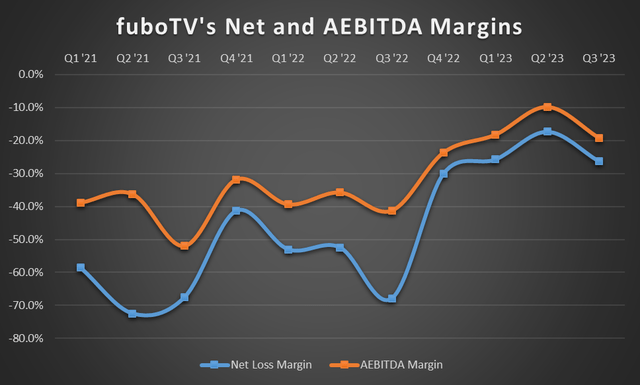

Наконец, мы подошли к итоговым показателям и к тому, как они менялись за последние несколько кварталов. Это кульминация предыдущих разделов, в которых подробно описывалась эффективность бизнеса.

Высокие темпы роста выручки в сочетании с сокращением затрат на SRE свидетельствуют о продолжающемся улучшении чистой рентабельности и рентабельности по AEBITDA. Четвертый квартал должен стать наивысшим показателем за год с точки зрения рентабельности и максимально приблизить компанию к уровню безубыточности. Также лучше просматривать приведенную ниже информацию по годам, а не поквартально, на что поначалу могут устремиться ваши глаза.

Конечно, сокращение маржи убытков важно, но все сводится к долларовым купюрам, тому, сколько используется и сколько остается для продолжения работы.

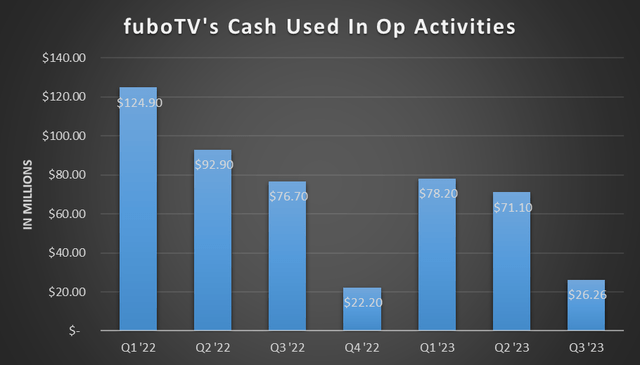

Хотя во втором квартале компания использовала на 6 миллионов долларов больше денежных средств, чем я предполагал, в третьем квартале она использовала почти на 19 миллионов долларов меньше, чем я прогнозировал.

В связи с этим моя модель на 2025 год предполагает, что к моменту выхода на уровень безубыточности у компании останется чуть более 100 миллионов долларов денежных средств.

| В миллионах | 1 квартал 23А | 2 квартал 23А | 3 квартал 23А | Q4 ’23 | 1 квартал 24 г. | 2 квартал 24 г. | Q3 ’24 | Q4 ’24 | 1 квартал 25 г. | 2 квартал 25 г. | Q3 ’25 | Q4 ’25 |

| Наличные, использованные в законе об эксплуатации. | $ 78.20 | $ 71.10 | $ 26.26 | $ 10.00 | $ 45.00 | $ 30.00 | $ 18.00 | $ 2.00 | $ 25.00 | $ 10.00 | $ — | $ (8.00) |

| Остаток денежных средств | $ 259.94 | $ 249.94 | $ 204.94 | $ 174.94 | $ 156.94 | $ 154.94 | $ 129.94 | $ 119.94 | $ 119.94 | $ 127.94 |

нажмите, чтобы увеличить

(Число, указанное в (), означает денежные средства, полученные от операционной деятельности)

Потенциал компании выполнить свои обязательства досрочно растет, поскольку в этом квартале компания использовала меньше денежных средств, чем я ожидал, на 40%. В сочетании с продолжающимся оптимистичным прогнозом по SRE и повышенными прогнозами у компании не возникнет проблем с денежными средствами в течение следующих пяти кварталов.

Таким образом, вывод таков: у компании действительно есть определенный путь, и это даже не самый оптимистичный сценарий с огромным опережением. Даже в этом умеренно оптимистичном сценарии у компании есть запас денежных средств, чтобы дожить до 2025 года. Исходя из текущих темпов реализации, компания могла бы использовать на 20 миллионов долларов в квартал больше, чем моя модель в 2024 году, и при этом дойти до середины 2025 года с денежными средствами. левый.

Почему все это имеет значение?

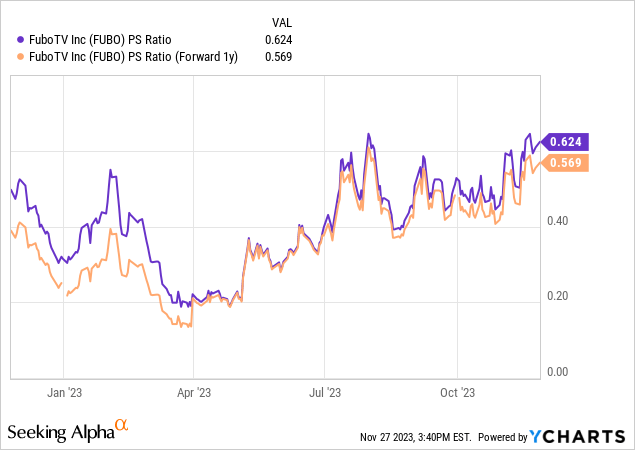

Одно дело, если бы акции торговались на каком-то весьма ожидаемом уровне оценки и не совпадали бы с все еще существующим риском. Но это совершенно другая схема вознаграждения за риск, когда акции торгуются по цене менее 1х. Эта оценка имеет смысл, если компания действительно движется к полному сжиганию денежных средств и приближается к реструктуризации. Однако, поскольку к середине 2025 года останется запас денежных средств в размере более 100 миллионов долларов, компания не рискует обанкротиться, как это было всего год назад.

С фундаментальной точки зрения, акции должны торговаться по цене, равной как минимум 1x, даже если только на скользящей основе, с возможностью получения денежных средств к моменту безубыточности. Это соответствует цене акции в $4,36, или потенциал роста на 38%. И это только отправная точка. Если он основан на форвардной основе, цена продажи 1x составит 5,54 доллара, или потенциал роста 76%.

Если компания покажет признаки безубыточности в 2024 или начале 2025 года, ее акции легко превысят оценку 1x. О цене 6,00–7,00 долларов не может быть и речи, и они будут означать лишь коэффициент цены к продаже 1,08–1,26.

С точки зрения графика, настроения, похоже, консолидировались от минимумов и могут «случайно» направиться точно в диапазон $6–7 за акцию. В любом случае, существует фундаментальная и графиковая установка, позволяющая FUBO удвоиться в течение следующих двух-трех кварталов.

Нет проблем с наличными, если цель видна

Благодаря увеличению числа подписчиков и ценовой политике, ведущей к более высокому, чем ожидалось, доходу, ежегодному улучшению затрат на контент и значительному восстановлению рекламы, бизнес опережает то, чего ожидали и быки, и медведи всего несколько кварталов назад. Благодаря этому ситуация с выгоранием денежных средств сейчас не в критическом положении. Фактически, в моей модели у компании есть резерв до 2025 года и до него.

Но стоимость акций по-прежнему оценивается в ситуации тяжелого банкротства и намного ниже разовых продаж. Пока прогресс, достигнутый в бизнесе, и его кредитное плечо продолжаются по одной и той же дуге, фундаментальная картина акций становится все более оторванной от их цены, создавая искаженную ситуацию с вознаграждением за риск. Судя по оценке и консервативным прогнозам на четвертый квартал, искаженная ситуация уже началась.

fuboTV находится на пути к большей отдаче, и инициативы компании по созданию функций и функциональности будут продолжать привлекать абонентов, переходящих дорогой кабельный шнур на что-то, предназначенное для современных спортивных зрителей и болельщиков. По мере того, как количество подписчиков увеличивается, затраты на транспортировку и продление контрактов становятся более выгодными для компании и приводят к позиции бизнес-левериджа, которую компания искала в течение нескольких лет.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")