: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

PINE — это трехсетевой розничный REIT, ориентированный на рост. Им управляет внешний технический директор Realty Growth (CTO). Хотя в настоящее время у меня есть рейтинг «Держать» CTO, я считаю, что его оценка немного более убедительна и обеспечивает достойную зависимость от цены акций и операционных показателей PINE за счет контроля над соглашением о внешнем управлении и ~15% акций.

Обзор

Alpine Income Property Trust (NYSE:PINE) — это REIT, который владеет и управляет портфелем из 138 коммерческих объектов, находящихся в чистой аренде («NNN»), расположенных на 103 рынках в 35 штатах. Чистая аренда недвижимости требует от арендатора оплаты или возмещения эксплуатационных расходов на недвижимость, таких как налоги на недвижимость, страхование, оценки и другие государственные сборы, коммунальные услуги, ремонт и техническое обслуживание, а также некоторые капитальные затраты. PINE также недавно начала привлекать и выдавать коммерческие кредиты и инвестиции. Инвестиции в коммерческие кредиты обычно обеспечены недвижимостью или залогом доли участия заемщика в организациях, владеющих недвижимостью. У PINE нет сотрудников, и ею управляет технический директор Realty Growth. Образована 19 августа 2019 года. 26 ноября 2019 года PINE завершила IPO.

PINE осуществляет значительную часть своей деятельности через Alpine Income Property OP, LP («Управляющее партнерство»). Ее 100-процентная дочерняя компания Alpine Income Property GP, LLC («PINE GP») является единственным генеральным партнером Операционного товарищества. Практически все активы PINE принадлежат Управляющему товариществу. Общая доля участия PINE в Операционном партнерстве составляет 89,0%, а доля технического директора в Операционном партнерстве составляет 7,9%. Оставшаяся доля владения в размере 3,1% принадлежит несвязанной третьей стороне посредством выпуска OP Units в качестве вознаграждения за портфель недвижимости NNN, приобретенный в 21 году.

Риски

Безнадежные долги/банкротства арендаторов

В третьем квартале у PINE было 7 магазинов повседневного спроса под брендом Valero, которые были освобождены в результате банкротства и ликвидации ее арендатора, Mountain Express. Хотя руководство утверждает, что упущенная выгода является «скромной в контексте [его] всего портфеля», это способствовало пересмотру прогноза на 23 год в сторону понижения.

Катализаторы

Снижение ставок

Недвижимость NNN и REIT, как правило, торгуются как облигации, поскольку их долгосрочные денежные потоки определяются договором. Поэтому они часто имеют значительный риск продолжительности. В случае с PINE интересно то, что ее акции, похоже, не пострадали так сильно, как я мог бы предположить, учитывая движение процентных ставок, которое мы наблюдали за последние два года. Его доходность выросла всего на ~100 б.п. с конца 2021 г./начала 2022 года, поскольку акции упали примерно на 15 %, несмотря на то, что FFO/AFFO с начала года были примерно на 19 % ниже, чем за аналогичный период в 22 году. Тем не менее, любое будущее снижение ставок, безусловно, привлечет инвесторов, ищущих доход, которые ценят стабильность портфеля NNN PINE.

Выкуп акций

В июле PINE утвердила программу обратного выкупа акций на сумму 15 миллионов долларов. В третьем квартале компания выкупила ~280 тыс. акций по средневзвешенной цене ~$16,78 при общих затратах ~$4,7 млн. Весьма вероятно, что PINE активно выкупала акции после падения их цен после публикации отчета о прибылях и убытках за третий квартал. Дальнейшая деятельность по обратному выкупу должна поддержать акции, способствовать росту NAVPU и увеличить ее способность со временем увеличивать выплаты на акцию.

Оценка

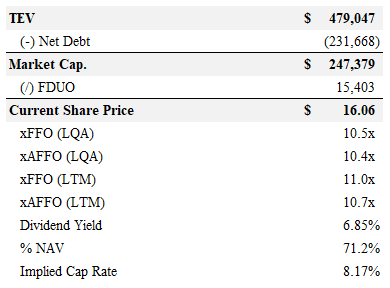

Акции PINE торгуются с коэффициентом 10,5x/10,4x LQA FFO/AFFO (примечание, 11,0x/10,7x LTM FFO/AFFO), ~71% чистой стоимости активов, подразумеваемой ставкой капитализации ~8,2% и доходностью ~6,9%.

Моя оценка NAV для PINE составляет ~$20,6/акция (примечание, 14,8x/14,6x LQA FFO/AFFO и 15,4x/15,0x LTM FFO/AFFO), что предполагает потенциал роста ~40%. Однако, учитывая, что PINE управляется извне, я считаю, что она будет торговаться с дисконтом к NAV. Я консервативно использую скидку 10%, подразумевая целевую цену в 20,3 доллара за акцию. Более щедрая скидка в 5% (обратите внимание, по моим оценкам, стоимость прекращения действия контракта на внешнее управление с CTO, обсуждаемого ниже, составляет ~3,5% от чистой стоимости активов PINE) предполагает целевую цену в $21,4 за акцию (примечание: потенциал роста ~33%).

PINE против технического директора

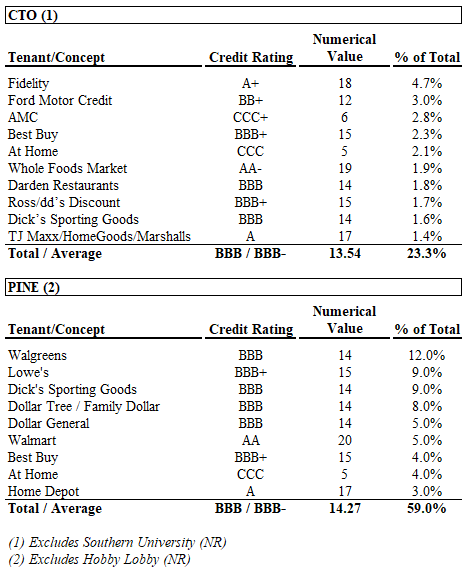

Предполагаемая ставка капитализации CTO примерно на 42 б.п. выше, чем у PINE (примечание: ~8,6% против ~8,2%). Объекты NNN, как правило, имеют более низкую ставку капитализации из-за более низких эксплуатационных расходов и более длительных сроков аренды, поэтому CTO следует торговать с более высокой ставкой капитализации. Мои оценки NAV для каждого из них неявно предполагают спред между CTO и PINE в 75 б.п. (примечание: 7,5% и 6,75% соответственно). Учитывая схожие характеристики арендаторов и арендаторов, я не вижу причин для более широкого разброса. Срок службы технического директора WALT составляет ~6 лет против ~7 лет у PINE. Их 10 крупнейших арендаторов имеют средневзвешенный кредитный рейтинг ~BBB (примечание, взвешенный по денежному вкладу ABR и основанный на стандартном числовом преобразовании для шкалы рейтингов S&P). Очевидным недостатком этого анализа является то, что на долю крупнейших арендаторов CTO приходится лишь ~23% денежного ABR по сравнению с 59% у PINE. PINE утверждает, что 64% ее арендаторов имеют рейтинг IG, тогда как технический директор не сообщает об этом показателе. По всей вероятности, у PINE более кредитоспособная база арендаторов, чем у CTO, но я не вижу оснований полагать, что это существенная разница.

Хотя PINE немного дешевле, чем CTO, на основе P/NAV (примечание: ~71% против ~75% для CTO), я считаю, что PINE должен и будет торговаться с дисконтом к NAV, поскольку он управляется извне. Предполагая скидку 10% к NAV, я вижу потенциал роста ~33% для CTO против ~26% для PINE. Еще одним соображением является относительный профиль роста этих двух стран. У CTO около 15% договоров аренды, измеряемых денежными ABR, со сроком действия до 25 года, тогда как у PINE всего около 6%. Учитывая, что в третьем квартале спреды по аренде CTO составили +11% (обратите внимание, без учета влияния засыпки продовольственного зала на Эшфорд-лейн), я считаю, что это будет означать больший органический рост для CTO, чем для PINE.

Еще одним соображением является то, что технический директор владеет соглашением о внешнем управлении PINE в дополнение к примерно 15% акций. Полное исключение PINE из NAV CTO будет означать, что вы можете купить CTO по подразумеваемой ставке капитализации ~8,2% в его основном портфеле и получить ~15% долю в PINE (примечание, ~$37 млн) и мою предполагаемую прибыль от контракта на управление. (Примечание: ~ 12 миллионов долларов США на основе среднего дохода от комиссий за последние 24 месяца, умноженного на коэффициент завершения, кратный 3x) бесплатно. Доходность CTO составляет ~9,1%, что на ~230% выше, чем у PINE (~6,9%). Это имеет смысл, поскольку изменение рейтинга займет время для обоих компаний, учитывая их проблемы с безнадежными долгами и вакансиями.

Учитывая эти опасения, я не вижу смысла напрямую владеть PINE. Я бы предпочел владеть им через технического директора. Одним из соображений, которое может предрасположить к выбору PINE, является кредитное плечо, хотя я не верю, что существует достаточная разница, чтобы изменить мое мнение. Леверидж CTO составляет ~7,6x EBITDA (LQA) или 8,7x, включая привилегированные акции. Кредитное плечо PINE немного ниже и составляет ~7,1x.

Заключение

С момента своего создания в качестве дочернего предприятия активов CTO NNN компания PINE увеличила свой портфель с 20 объектов недвижимости в 12 штатах до 138 объектов недвижимости в 35 штатах. Беззаботный характер портфеля NNN, долгосрочная аренда и профиль погашения долга, а также база арендаторов инвестиционного уровня делают его защитным выбором в сфере розничного REIT. В текущих ценах он действительно выглядит недооцененным; тем не менее, я считаю, что CTO — лучший вариант, позволяющий получить доступ к результатам деятельности PINE вместе с аналогичным портфелем по более выгодной цене. Тем не менее, в настоящее время у меня есть рейтинг «Держать» для CTO (о котором вы можете прочитать здесь). Я также присвоил PINE рейтинг «Держать», поскольку считаю, что ее восстановление может быть отложено из-за проблем с безнадежными долгами/вакансиями (аналогично CTO), а также чтобы отразить мое убеждение в том, что CTO — лучший способ владеть ею.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")