: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

CoreCivic, Inc. (NYSE:CXW) недавно продемонстрировала более высокий, чем ожидалось, квартальный доход и отметила новые контракты, подписанные в 2023 году. Я считаю, что дальнейшее партнерство с федеральными агентствами, ноу-хау, накопленные за почти 40 лет, и дальнейшие инвестиции в государственная инфраструктура может ускорить будущий рост чистых продаж. Существуют очевидные риски, связанные с изменением государственного регулирования или сокращением государственного финансирования, однако компания выглядит недооцененной.

Бизнес модель

Основанная в 1983 году, CoreCivic представляет собой диверсифицированную организацию, которая предлагает государственные решения в трех сегментах: CoreCivic Safety, CoreCivic Community и CoreCivic Properties. Имея 40-летний опыт работы, он является крупнейшим владельцем исправительных учреждений в США.

Посредством образовательных и реабилитационных программ, медицинских услуг и программ трудоустройства компания стремится снизить уровень рецидивизма, а также способствовать успешной реинтеграции правонарушителей в общество.

CoreCivic управляет около 44 исправительными учреждениями и местами содержания под стражей либо в качестве прямого владельца, либо в рамках долгосрочной аренды, включая сторонние учреждения, находящиеся под управлением компании. Кроме того, он интегрирует операционные результаты государственной транспортной компании «ТрансКор» в этом сегменте.

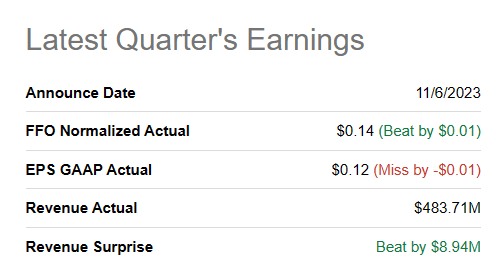

Компания также управляет 23 жилыми центрами возвращения. Этот сегмент также включает в себя операционные результаты службы электронного мониторинга и управления делами компании. Он владеет и сдает в аренду государственным учреждениям 8 объектов недвижимости. Каждый сегмент способствует диверсификации своей деятельности и удовлетворению различных потребностей исправительной системы. Я считаю, что сейчас самое время взглянуть на компанию не только из-за ее недавних сюрпризов по квартальной прибыли, но и из-за новых контрактов, подписанных в 2023 году. GAAP — $0,12 на акцию.

Балансовый отчет

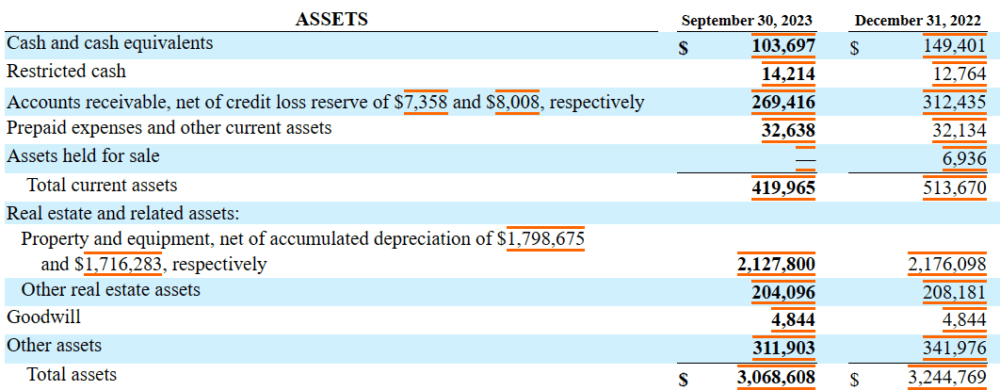

По состоянию на 30 сентября 2023 года компания отметила денежные средства в размере 103 миллионов долларов США, ограниченные денежные средства около 14 миллионов долларов США, дебиторскую задолженность в размере 269 миллионов долларов США, а также предоплаченные расходы и другие текущие активы в размере около 32 миллионов долларов США. Общие текущие активы составляют $419 млн, что превышает текущие обязательства. Я не вижу здесь кризиса ликвидности.

Основные активы, являющиеся крупнейшим активом, оцениваются в 2,127 миллиарда долларов. Совокупные активы были равны $3,068 млрд, а соотношение активов и пассивов выше 1х, поэтому я считаю, что баланс стабилен.

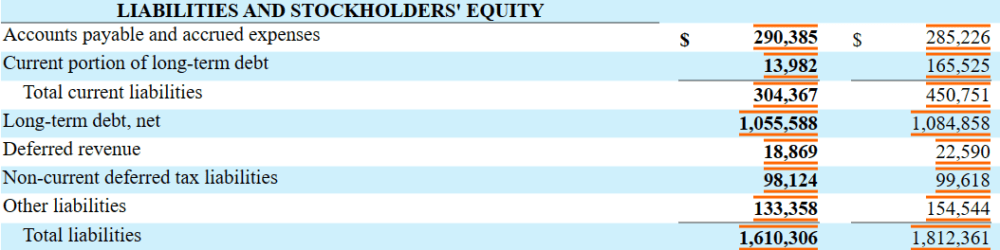

Общая сумма долга немаленькая, поэтому я считаю, что инвесторы могут приветствовать некоторые исследования о выплачиваемых процентных ставках. Долгосрочный долг составляет около $1,055 млрд, при этом текущая часть долгосрочного долга приближается к $13 млн. Прочие обязательства включают долгосрочные отложенные налоговые обязательства на сумму 98 миллионов долларов США, а также кредиторскую задолженность и начисленные расходы на сумму 290 миллионов долларов США.

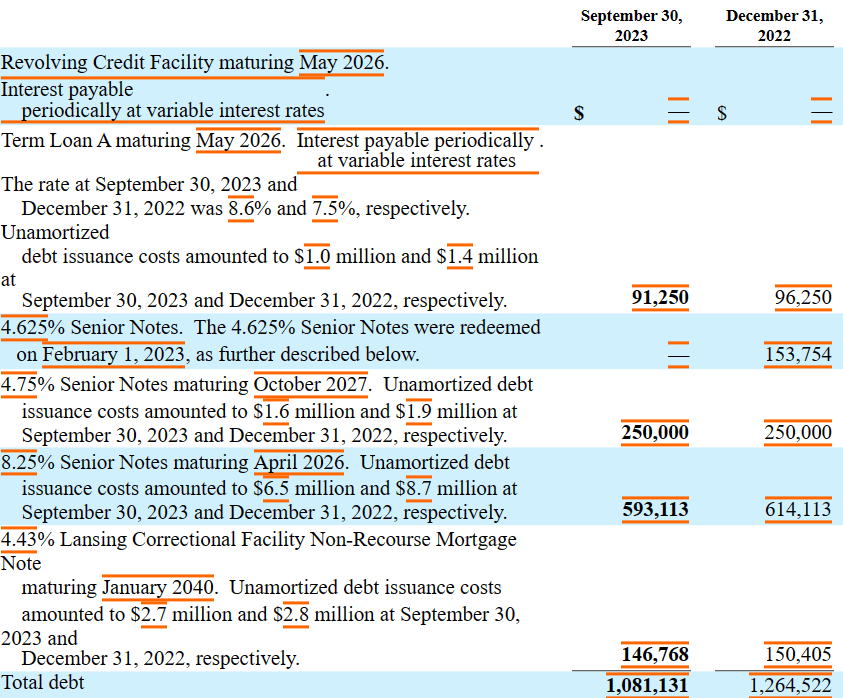

Меня не особо беспокоит общая сумма долга, поскольку компания работает на правительство, которое обычно платит поставщикам услуг. При этом стоит упомянуть стоимость долга, чтобы понять, какая WACC может быть наиболее разумной для моего DCF. Компания подписала соглашения, включающие старшие облигации с ставкой 8,25% со сроком погашения в 2026 году и старшие облигации с ставкой 4,75% со сроком погашения в 2027 году. Учитывая эти цифры, я считаю, что предположение о WACC на уровне 4% и 10% было бы консервативным.

Договоры касались наших старших облигаций со ставкой купона 4,625% со сроком погашения в 2023 году (до их погашения и погашения 1 февраля 2023 года), старших облигаций со ставкой 8,25% со сроком погашения в 2026 году и старших облигаций со ставкой 4,75% со сроком погашения в 2027 году, которые в совокупности именуются здесь нашими старшими облигациями, а также соглашения, связанные с нашей новой банковской кредитной линией, а также наши старшие облигации, наши кредитные соглашения, содержат ограничительные условия, которые ограничивают нашу способность участвовать в деятельности, которая может отвечать нашим долгосрочным интересам. Источник: 10-к

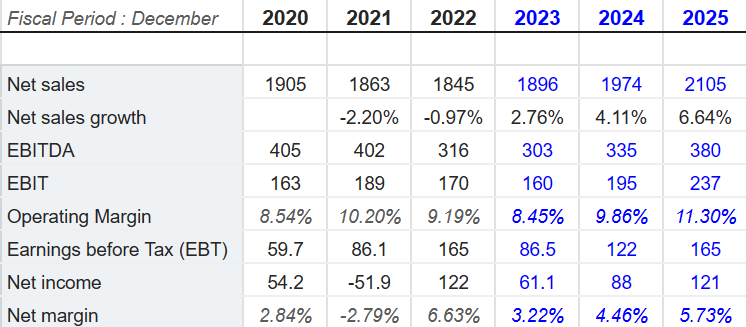

Ожидания включают рост чистого объема продаж и рост чистой прибыли.

Я считаю, что ожидания других аналитиков полезны и заслуживают внимания. Аналитики ожидают роста чистых продаж и роста чистой прибыли. Ожидается, что чистые продажи в 2025 году составят около $2,105 млрд, при этом рост чистых продаж составит около 6,7%, EBITDA в 2025 году составит около $380 млн, а чистая прибыль в 2025 году приблизится к $121 млн.

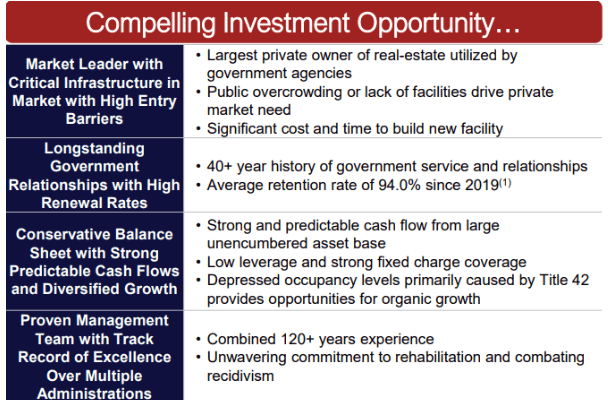

Партнерство, маркетинг и увеличение заполняемости могут привести к росту продаж

Бизнес-стратегия компании направлена на укрепление позиций одного из ведущих поставщиков исправительных услуг в США. При значительном участии частных тюремных коек цель состоит в том, чтобы максимально увеличить заполняемость существующих учреждений, в том числе тех, которые в настоящее время не используются. Через отдел развития партнерства компания специализируется на маркетинговых услугах для государственных учреждений на федеральном, региональном и местном уровнях.

Учитывая количество лет работы с правительством и послужной список, о котором сообщает управленческая команда, я ожидаю роста чистых продаж в ближайшие годы. Ниже приведен слайд из предыдущей презентации руководства.

Кроме того, компания стремится к инновациям и расширению, изучая возможности развития недвижимости и предложения нежилых решений. Межведомственный подход охватывает управление, возвращение жилья и услуги в сфере недвижимости, адаптируясь к меняющимся потребностям рынка. Я считаю, что благодаря федеральным клиентам, таким как ICE, USMS и BOP, которые по-прежнему являются важной основой дохода, мы можем ожидать дальнейшего роста бизнеса.

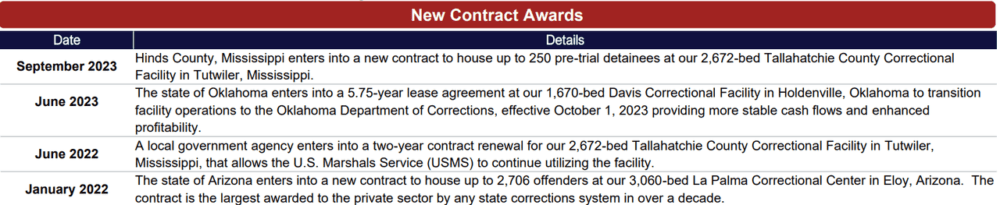

Новые контракты, подписанные в 2023 и 2022 годах, а также кризис стареющей инфраструктуры, скорее всего, принесут рост чистых продаж

Как и многие другие объекты инфраструктуры в Соединенных Штатах, американские тюрьмы кажутся старыми и требуют новых капитальных затрат. Учитывая их опыт в этом секторе, CoreCivic может рассчитывать на благоприятный период в ближайшие годы.

Я также считаю, что недавние контракты на строительство объектов, соглашения об аренде и новые соглашения на обновление объектов в Миссисипи и Оклахоме, скорее всего, принесут рост чистых продаж. Кроме того, учитывая навыки управления при работе с государственными администрациями по всей территории Соединенных Штатов, я ожидаю новых соглашений в будущем. Речь идет о более чем 40-летнем опыте работы в отрасли.

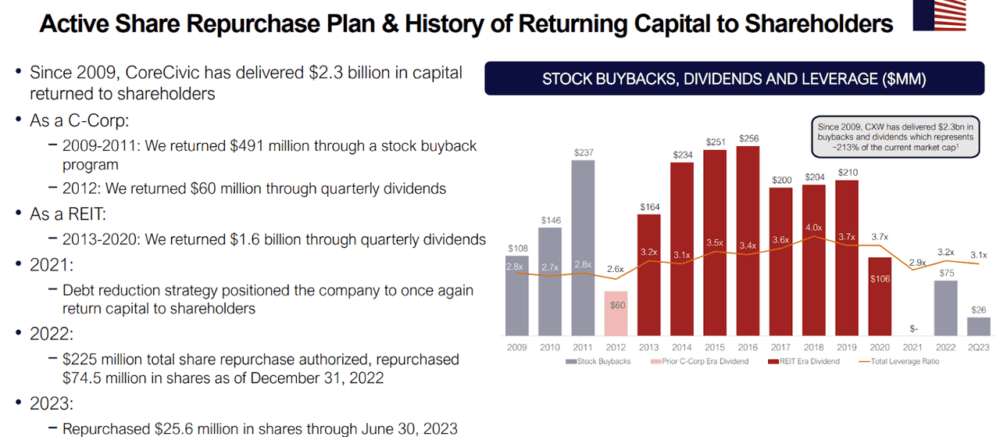

План обратного выкупа акций также может повысить спрос на акции

Стоит отметить план выкупа и количество покупок, совершенных в 2023 и 2022 годах. Я считаю, что дальнейшее сокращение количества акций и спроса со стороны других инвесторов может привести к росту цен на акции.

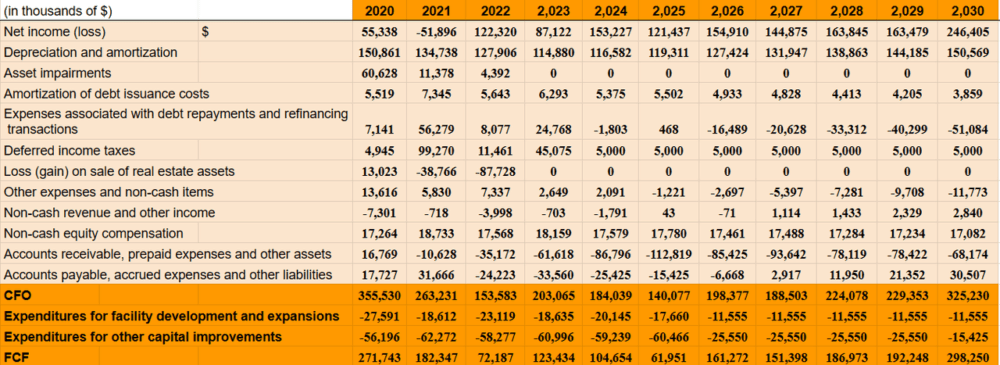

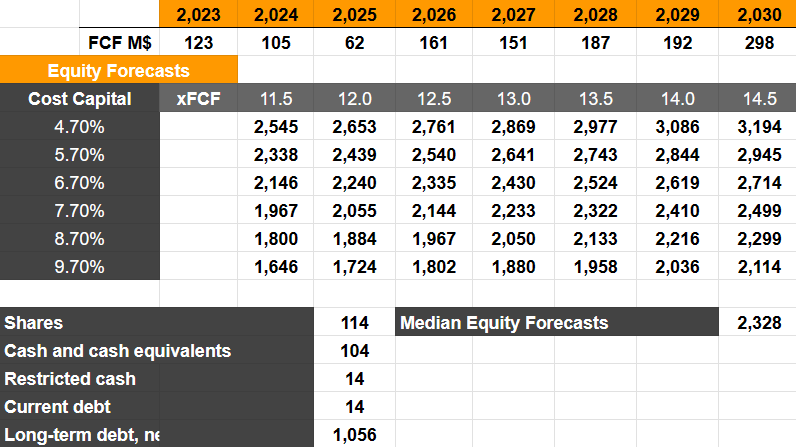

Учитывая мои предыдущие предположения и предыдущие отчеты о движении денежных средств, я разработал модель DCF.

Учитывая предыдущие предположения, я включил рост чистого объема продаж с 2023 по 2030 год и новый доход/продажи на уровне 4% и 6%. По моим прогнозам, чистая прибыль в 2030 году составит около 246 миллионов долларов США, при этом амортизация составит около 150 миллионов долларов США и не будет обесценения активов. Давайте иметь в виду, что компания включила обесценение активов в расчет чистой прибыли, что, я не считаю, является регулярной деятельностью CoreCivic.

Я также включил транзакции на сумму около -52 миллионов долларов США, с отложенным подоходным налогом около 5 миллионов долларов США, неденежной выручкой и другими доходами в размере 2 миллионов долларов США, а также изменениями в кредиторской задолженности, начисленных расходах и других обязательствах около 30 миллионов долларов США. Наконец, при условии, что финансовый директор в 2030 году составит 325 миллионов долларов США, расходы на развитие и расширение объектов в 2030 году составят -12 миллионов долларов США, а расходы на другие капитальные усовершенствования будут близки к -16 миллионам долларов США, свободный денежный поток 2030 года составит около 298 миллионов долларов США.

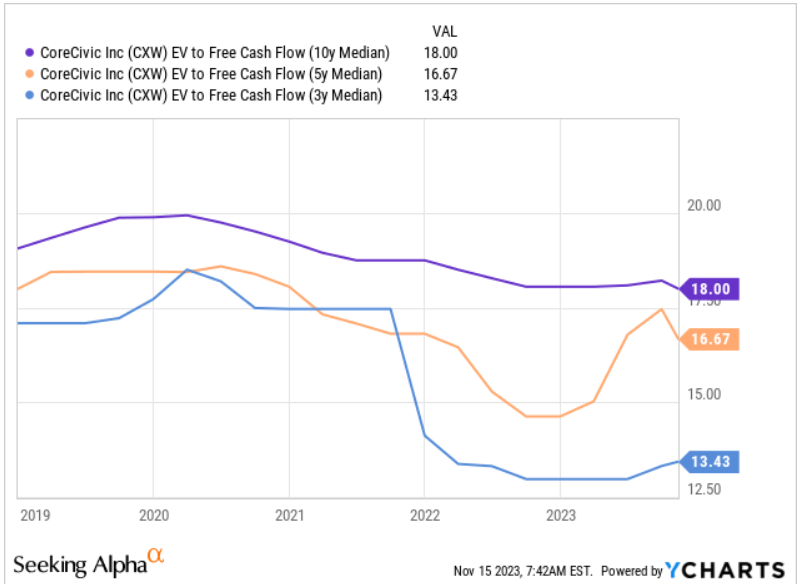

Для оценки мультипликатора выхода я принял во внимание предыдущие торговые мультипликаторы, которые были близки к 13x и 18x FCF. Кроме того, медиана по сектору включает соотношение EV/EBITDA 12x и цену/денежный поток 11x. Учитывая эти цифры, я считаю, что коэффициент выхода между 11,5x и 14,5x имел бы смысл.

Если предположить, что свободный денежный поток составит от 62 до 298 миллионов долларов в период с 2025 по 2030 год, а стоимость капитала составит около 4,7% и 9,7%, то предполагаемые прогнозы по акционерному капиталу будут близки к 1,6 и 3,1 миллиардам долларов. Средний прогноз составлял около $2,3 млрд.

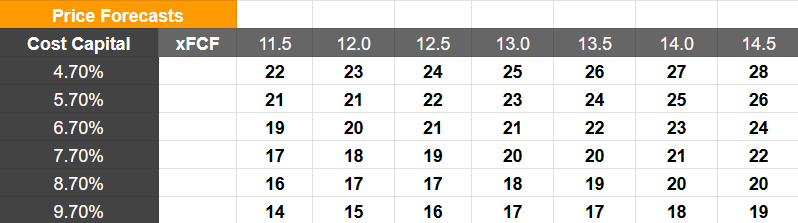

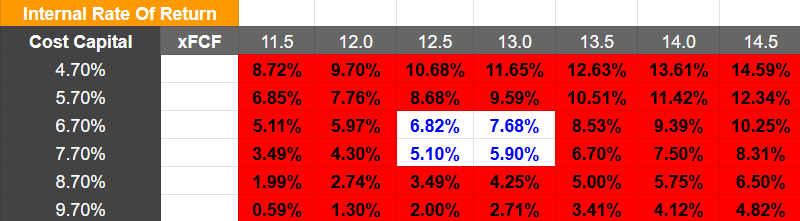

Если мы разделим на количество акций, предполагаемый прогноз цены будет варьироваться от 14 до 28 долларов за акцию, при этом средняя цена близка к 19 и 21 доллару за акцию. Кроме того, мы будем говорить о IRR от 0,5% до 14%, а также о средней внутренней норме доходности 5–7%. В свете этих результатов я думаю, что компания выглядит весьма недооцененной.

Риски

Денежный поток компании зависит от своевременного поступления средств от государственных подрядных организаций. Отсутствие достаточных ассигнований может привести к расторжению или задержке оплаты контрактов. Исторически сложилось так, что во время приостановки работы правительства компания должна выполнять контракты без немедленной оплаты. Задержки или расторжение контрактов могут отрицательно повлиять на движение денежных средств и финансовое состояние.

Давление с целью сокращения расходов может привести к пересмотру договорных ставок или уменьшению численности населения в учреждениях, что повлияет на продление контрактов. Неопределенность федерального бюджета и лимитов долга, а также приостановка работы правительства могут оказать негативное влияние на ликвидность и финансовые результаты.

Любое сокращение государственных расходов в попытке сократить дефицит федерального бюджета США может привести к сокращению использования наших услуг или дополнительному ценовому давлению. Кроме того, сохраняется неопределенность в отношении федерального бюджета и уровней федеральных расходов, включая возможные последствия неспособности повысить «потолок долга». Любой дефолт правительства США по своему долгу может иметь широкие макроэкономические последствия, которые, среди прочего, могут повысить наши затраты по займам. Источник: 10-к

Конкуренты

Компания сталкивается с конкуренцией на рынке, на котором она работает, со стороны других частных компаний, таких как The GEO Group, Inc. (GEO) и Management and Training Corporation, а также государственных учреждений. Конкуренция основана на наличии коек, стоимости, качестве услуг, опыте проектирования и управления, а также репутации. Он также конкурирует с малым местным бизнесом и может столкнуться с новыми конкурентами в будущем. Конкурентное давление может повлиять на заполняемость объектов, что повлияет на операционную прибыль. На доход также влияют такие факторы, как спрос на койки, экономические условия и демография.

Мое мнение

CoreCivic с 40-летним опытом работы является лидером в сфере исправительных услуг в США. Новые контракты были подписаны в 2023 году. Ее успешный опыт и партнерские отношения с федеральными агентствами, скорее всего, приведут к дальнейшему росту чистых продаж и рентабельности свободного денежного потока. Кроме того, я считаю, что дальнейшие инвестиции в общественную инфраструктуру могут ускорить развитие бизнес-модели компании. Несмотря на такие риски, как зависимость от государственного финансирования и конкуренция, я считаю, что компания остается недооцененной.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")