: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

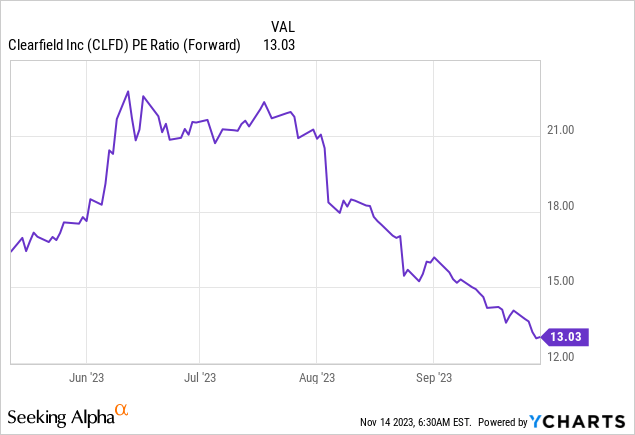

Clearfield, Inc. (NASDAQ:CLFD) переоценена по сравнению с тем, что она предлагает инвесторам. Я отмечаю, что эта акция может показаться дешевой, примерно в 13 раз превышающей форвардную прибыль, но это ловушка стоимости.

Действительно, я утверждаю, что этого сокращающегося бизнеса с незначительной заметностью лучше избегать.

Быстрый обзор

В своем предыдущем анализе я писал:

Время от времени компании сбиваются с пути или совершают крупные и дорогостоящие приобретения, а возможно, и то, и другое. И, увы, именно такую судьбу постигла Клирфилд.

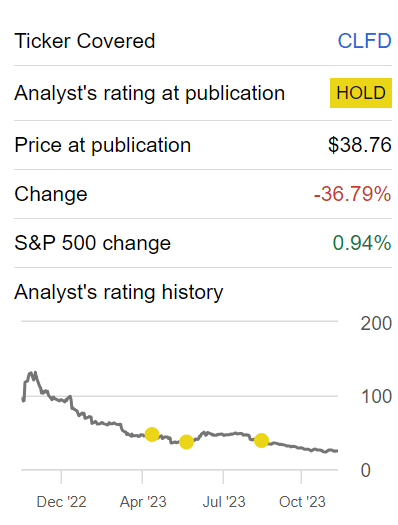

Да, акции упали более чем на 60% за последний год, но взгляд на то, где они были, не дает никакого представления о том, что ждет впереди.

Я остаюсь решительным в своей позиции, что этих акций лучше избегать.

В этом контексте, с тех пор как я написал эти слова, акции упали примерно на 35%. Это означает, что этой акции необходимо увеличиться на 50%, чтобы вернуться к безубыточности.

Действительно, не только следует избегать этой акции, но я считаю, что ее перспективы изменились к худшему. Следовательно, сейчас я понижаю рейтинг этих акций до уровня продажи.

Ближайшие перспективы Clearfield

Во время сообщения о прибылях и убытках генеральный директор Чери Беранек подчеркнула устойчивость компании и стратегическое позиционирование в условиях текущей динамики рынка.

Одним из важных аспектов стратегии Clearfield является ее сосредоточенность на инициативе Build America Buy America (BEAD). Ожидается, что эта инициатива сыграет решающую роль в ближайших перспективах компании.

Clearfield ожидает, что BEAD, которая предполагает увеличение расходов на инфраструктурные проекты в США, положительно повлияет на спрос на ее продукцию. Компания осознает потенциальное сезонное потепление в процессе BEAD, и ожидается, что инжиниринговые компании получат финансирование и инициируют проекты, что в конечном итоге будет способствовать росту Clearfield.

Кроме того, Clearfield подтвердила свою приверженность сельским и недостаточно обслуживаемым рынкам как еще одному ключевому компоненту своей стратегии роста. Кроме того, Беранек подчеркнул историческую связь компании с проходящими мимо домами и ее постоянную инициативу по подключению большего количества домов с помощью оборудования Clearfield.

При этом Clearfield хорошо осведомлен о колебаниях рынка, ссылаясь на колебание маятника от, казалось бы, ненасытного спроса к текущему положению дел. И в этом контексте мы теперь выходим за рамки его повествования и фокусируемся на лежащих в его основе реалиях.

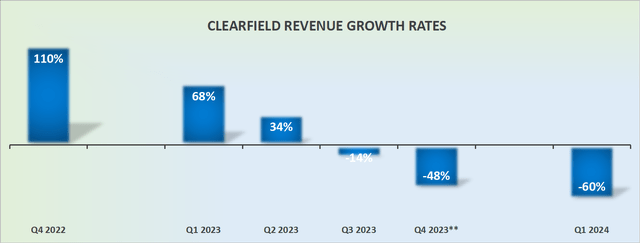

Темпы роста доходов стали существенно отрицательными

Перед Clearfield стоят краткосрочные проблемы, в том числе изменения в динамике спроса на рынке оптоволоконной инфраструктуры, а также неопределенность в реализации программы BEAD. Это было неотъемлемой частью ее дела.

Таким образом, Clearfield не только прогнозирует ужасающий первый квартал 2024 года, но и, что еще больше запутывает ситуацию, потеряла всякую видимость своей динамики доходов в 2024 финансовом году.

Говоря конкретнее, я считаю, что инвесторы должны быть готовы к тому, что доходы Clearfield к концу 2024 финансового года снизятся на 35–40% по сравнению с аналогичным периодом прошлого года. Инвесторы не будут благосклонно относиться к таким бизнес-перспективам.

Оценка CLFD — дешевые акции всегда могут подешеветь

В моем предыдущем анализе я далее писал:

Я считаю, что необходимость платить 17-кратную прибыль на акцию без учета GAAP в этом году для Clearfield — это очень много. Почему?

Мало того, что база доходов Clearfield очевидно сокращается со временем, но также размер замедления от одного квартала к другому должен вызвать определенную обеспокоенность инвесторов.

После этого заявления оценка, которую инвесторы были готовы заплатить за Clearfield, внезапно снизилась.

И все же по своему опыту я знаю, что какими бы дешевыми ни казались акции, они всегда могут стать намного дешевле. Хотя следует сказать, что платить более чем 8-кратную форвардную прибыль на акцию за Clearfield кажется слишком дорогим решением.

Да, я знаю, что быки возразят, что у этого бизнеса очень сильный баланс. И что руководство признает внутреннюю ценность этой компании и стремилось увеличить свою программу обратного выкупа акций примерно на 20–40 миллионов долларов.

Хотя я признаю, что наличие сильного баланса является важнейшей частью успешных инвестиций, я не верю, что одного только его баланса будет достаточно, чтобы компенсировать его многократное сжатие.

Нижняя линия

Сейчас у меня пессимистический взгляд на акции Clearfield, Inc., я воспринимаю их как потенциальную ловушку стоимости, несмотря на их, казалось бы, привлекательную оценку в размере около 13-кратной форвардной прибыли. Значительное снижение акций более чем на 70% за последний год не свидетельствует о привлекательности акций.

Кроме того, мои сомнения усиливаются краткосрочными проблемами, с которыми сталкивается Clearfield, такими как отрицательные темпы роста доходов и неопределенность, связанная с программой BEAD, которая когда-то была ключевым аспектом ее позитивного прогноза.

Я вновь выражаю обеспокоенность по поводу стоимости акций, подчеркивая, что даже такие, казалось бы, дешевые акции, как Clearfield, могут испытать дальнейшее снижение.

Несмотря на инициативы руководства, в том числе программу обратного выкупа акций и сильный баланс, мое общее настроение остается осторожным, что приводит к понижению рейтинга до уровня «продажа».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")