: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания

Park-Ohio Holdings Corp. (NASDAQ:PKOH) — компания с рыночной капитализацией в 313 миллионов долларов, которая предоставляет аутсорсинговые услуги по управлению цепочками поставок, капитальное оборудование и производимые компоненты по всему миру. Согласно последнему отчету за 10 квартал, компания работает в трех сегментах:

- Supply Technologies [46% продаж в третьем квартале 2023 финансового года] — предлагает решение Total Supply Management, включая различные услуги поддержки и запасные части;

- Компоненты сборки [25,9%] — предоставляет компоненты, связанные с топливом, и гибкие сборки, а также дополнительные услуги;

- Engineered Products [28,1%] — предлагает системы индукционного нагрева и плавки, системы нарезки труб, а также поковки для различных отраслей промышленности.

В третьем квартале сегмент Supply Technologies компании Park-Ohio продемонстрировал хорошие результаты: чистый объем продаж достиг $192,8 млн, что означает рост на 4% по сравнению с аналогичным периодом прошлого года. Этот рост был в первую очередь обусловлен повышенным потребительским спросом на ключевых конечных рынках, особенно в секторах тяжелых грузовиков и автобусов, военной и гражданской аэрокосмической отрасли, силовых видов спорта, а также промышленного и сельскохозяйственного оборудования. Бизнес по производству крепежных изделий в этом сегменте также процветал благодаря повышенному интересу клиентов к запатентованной продукции. Примечательно, что сегмент Supply Technologies сообщил о существенном росте EBIT, достигнув $15,6 млн, что означает значительный рост на 45% по сравнению с третьим кварталом 2022 финансового года. Этот всплеск был обусловлен более высокими уровнями продаж, ростом цен для клиентов и стратегическими действиями по увеличению прибыли, реализованными в этом сегменте.

Чистый объем продаж сегмента сборочных компонентов составил около $108,4 млн, продемонстрировав заметный рост на 7% по сравнению с аналогичным периодом прошлого года. EBIT также пережил значительный рост, достигнув $11,2 млн в этом году по сравнению с $2,6 млн в том же квартале предыдущего года. Операционная рентабельность сегмента выросла до 10,3%, что означает впечатляющий рост на 770 базисных пунктов по сравнению с прошлым годом, что обусловлено потоком прибыли от повышенного уровня продаж и успешной реализацией инициатив по увеличению прибыли за предыдущие 2 года.

Чистые продажи сегмента инженерных изделий в третьем квартале составили $117,6 млн, что представляет собой значительный рост на 21% по сравнению с аналогичным периодом прошлого года, что обусловлено существенным спросом как в сегменте капитального оборудования, так и в бизнесе кованых и механически обработанных изделий. В сегменте капитального оборудования продажи выросли на 21% по сравнению с аналогичным периодом прошлого года, при этом к концу сентября 2023 года отставание достигло 172 миллионов долларов США. конечные рынки, такие как железнодорожный, аэрокосмический и оборонный сектор. Несмотря на незначительное увеличение операционной прибыли сегмента до $7,1 млн (по сравнению с $5,8 млн в третьем квартале 2022 финансового года), бизнес капитального оборудования продемонстрировал значительное улучшение прибыльности, компенсируя снижение рентабельности в бизнесе по производству кованых и обработанных изделий.

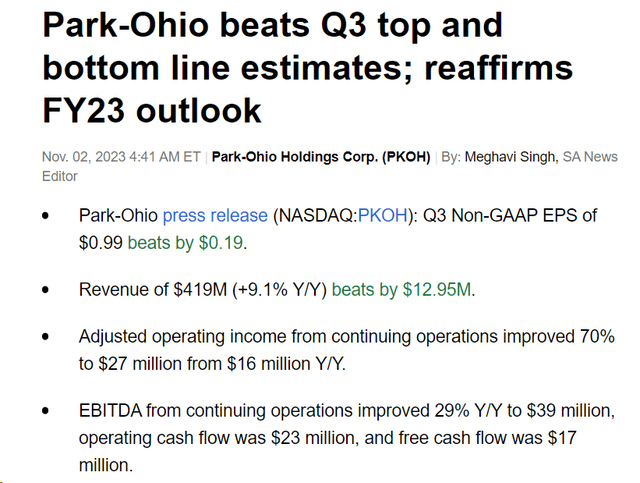

Таким образом, на консолидированной основе чистый объем продаж Park-Ohio достиг 419 миллионов долларов США, что отражает существенный рост на 9% по сравнению с прошлым годом, обусловленный сильным органическим ростом во всех сегментах бизнеса. Валовая прибыль компании от продолжающейся деятельности увеличилась на 300 базисных пунктов до 16,7%, что подчеркивает рост прибыльности. Операционная прибыль и EBITDA от продолжающейся деятельности значительно выросли, достигнув $27 млн и $39 млн соответственно. Примечательно, что прибыль на акцию от продолжающейся деятельности по GAAP выросла на 71% до $0,99 на разводненную акцию, а скорректированная прибыль на акцию показала солидный рост на 16%. Фирма значительно превзошла ожидания г-на Маркета как по прибыли на акцию, так и по объему продаж:

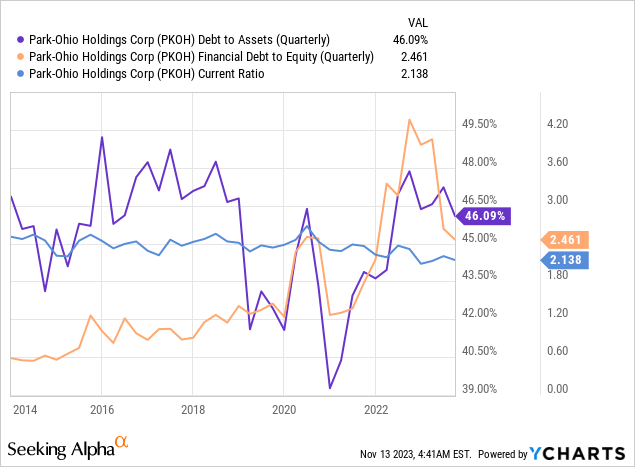

Имея сильный операционный денежный поток в $23 млн и свободный денежный поток в $17 млн, компания Park-Ohio сообщила об улучшенной позиции ликвидности в третьем квартале с общей ликвидностью в $174,9 млн, включая $51,2 млн наличными в кассе и $123,7 млн неиспользованных займов по кредитным соглашениям. Отношение общего долга к совокупным активам сейчас составляет около 46%, в то время как все еще высокий коэффициент левериджа ~2,5 продолжает падать. Коэффициент текущей ликвидности составляет ~2,14, что указывает на отсутствие серьезного риска ликвидности у компании.

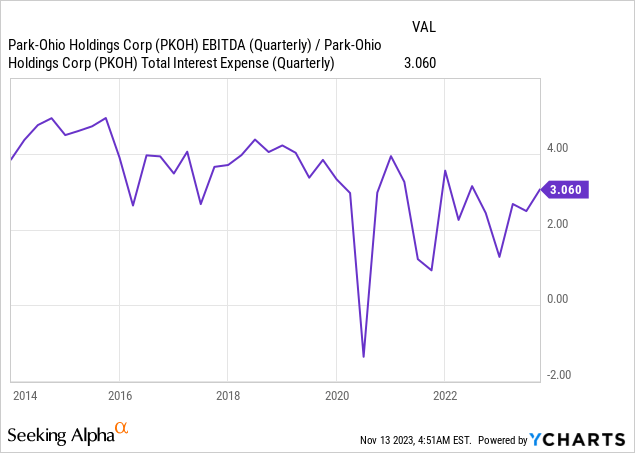

Хотя меня несколько беспокоит высокий уровень долга компании, меня успокаивает растущее покрытие процентных расходов EBITDA.

На мой взгляд, компания демонстрирует очевидные признаки улучшения операционной деятельности, и высокий уровень долга не является большой проблемой.

Оценка

Руководство Park-Ohio ожидает позитивного прогноза на 2023 финансовый год, ожидая увеличения доходов от продолжающейся деятельности на 10-15% по сравнению с аналогичным периодом прошлого года. Компания также прогнозирует рост скорректированной операционной прибыли, EBITDA, свободного денежного потока и скорректированной прибыли на акцию в годовом исчислении. Тем не менее, компания признает потенциальное негативное влияние на выручку в четвертом квартале из-за забастовки UAW, затронувшей несколько заводов-клиентов OEM. Несмотря на то, что предварительные соглашения были достигнуты, полное влияние на доходы в четвертом квартале остается неопределенным, поскольку производство возвращается к нормальному уровню. Ежемесячный уровень доходов пострадавших OEM-заводов оценивается примерно в 25-30 миллионов долларов США в сегментах сборочных компонентов и технологий поставок. Несмотря на эти проблемы, Парк-Огайо стремится к положительным операционным денежным потокам, обусловленным повышением прибыльности и сокращением чистых дней оборотного капитала, с ожиданием положительного свободного денежного потока в размере ~ 20-25 миллионов долларов США в 2023 финансовом году.

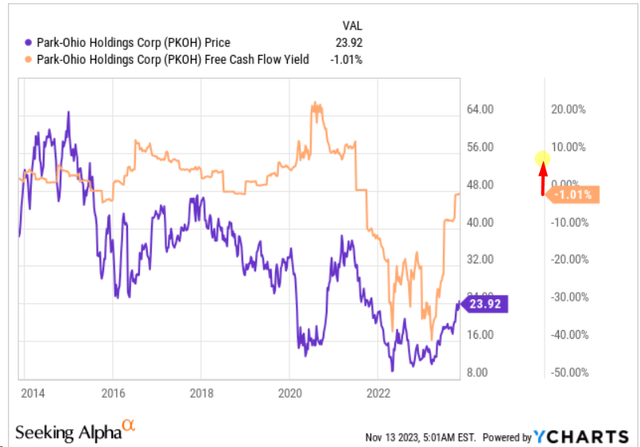

Согласно данным YCharts, рыночная капитализация PKOH составляет ~313 миллионов долларов США по состоянию на 10 ноября 2023 года. Таким образом, средний диапазон прогноза свободного денежного потока PKOH на 2023 финансовый год [22,5 миллиона долларов США] предполагает доходность свободного денежного потока ~7,2%, что выше середины среднего показателя. обычный диапазон PKOH до COVID, что указывает на недооценку:

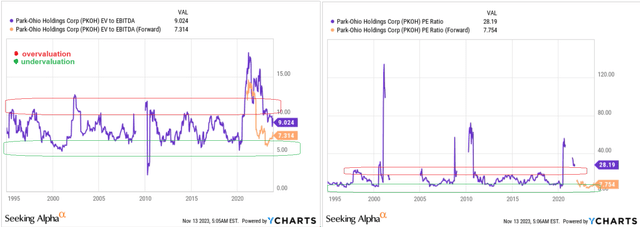

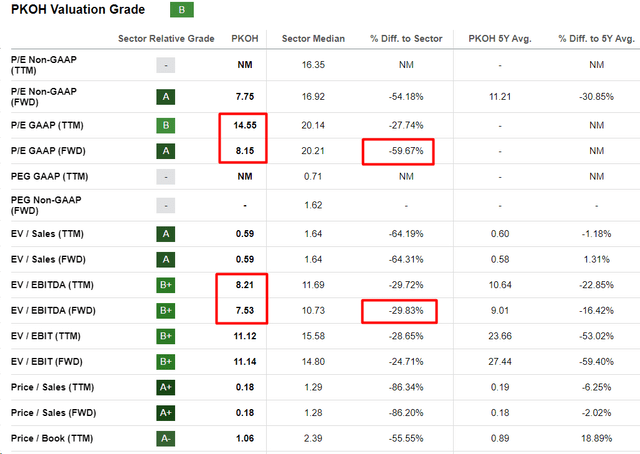

Если ориентироваться на обычные коэффициенты P/E и EV/EBITDA, то даже после роста с начала года на 86% акции все еще находятся в «зоне недооценки» с точки зрения форвардных коэффициентов [которые, кстати, довольно низкие, в абсолютном выражении]:

Резкое снижение мультипликаторов, которое мы наблюдаем для коэффициентов в следующем году, делает акции PKOH недооцененными примерно на 30-60%, если сравнивать ключевые показатели со средними значениями всего промышленного сектора.

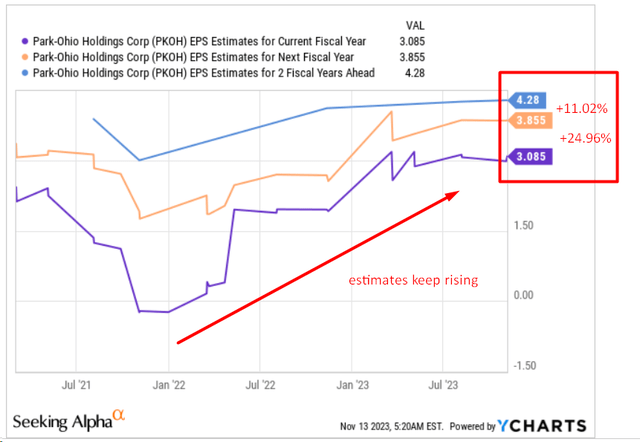

При этом нельзя сказать, что рост бизнеса PKOH прекратится в следующем году (что логично объясняет низкие мультипликаторы). Как мы видим из данных YCharts, г-н Маркет видит продолжение роста прибыли на акцию PKOH через 2 года:

Если мы предположим, что Park Ohio на самом деле генерирует прибыль на акцию в размере 3,86 доллара в 2024 финансовом году (за последние 8 лет компания превосходила прогнозы в 50% случаев, так что давайте предположим, что на этот раз аналитики правы), то акции теоретически должны скорректировать свою цену. кратно выше, если рост продолжится в 2025 финансовом году. Я думаю, что коэффициент P/E в 10 раз будет справедливым, исходя из истории и отраслевых норм. Тогда к концу 2024 финансового года PKOH должна торговаться по цене $38,6 за акцию — это на 61,4% больше, чем то, что я вижу на своем экране прямо сейчас.

Нижняя линия

Конечно, инвестирование в Park-Ohio Holdings Corp. несет в себе множество рисков, о которых следует знать потенциальным инвесторам. Во-первых, судьба компании тесно связана с циклическим характером промышленного сектора, что делает его восприимчивым к экономическим спадам и колебаниям производственной деятельности. PKOH сталкивается с риском сбоев в цепочке поставок, вызванных геополитическими событиями, стихийными бедствиями или постоянными проблемами, связанными с пандемией COVID-19. Трудовые отношения, концентрация клиентов и потенциальное воздействие высокой долговой нагрузки еще больше подчеркивают профиль риска. Кроме того, конкуренция, проблемы интеграции приобретений, колебания валютных курсов, изменения в законодательстве и необходимость технологической адаптации вносят свой вклад в общий ландшафт рисков.

Но, несмотря на эти риски, я считаю, что инвесторам с малой капитализацией следует внимательно следить за PKOH. В конце концов, компания демонстрирует отличную динамику восстановления, планирует достичь устойчивого генерирования свободного денежного потока, а прибыль на акцию будет продолжать расти. Все это делает PKOH дешевым сегодня на фоне резкого снижения форвардных коэффициентов EV/EBITDA и P/E. Мои расчеты привели меня к выводу, что в среднесрочной перспективе наблюдается недооценка на 61,4%. Поэтому на этот раз я оцениваю акции PKOH как «Покупать».

Спасибо за чтение!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")