: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

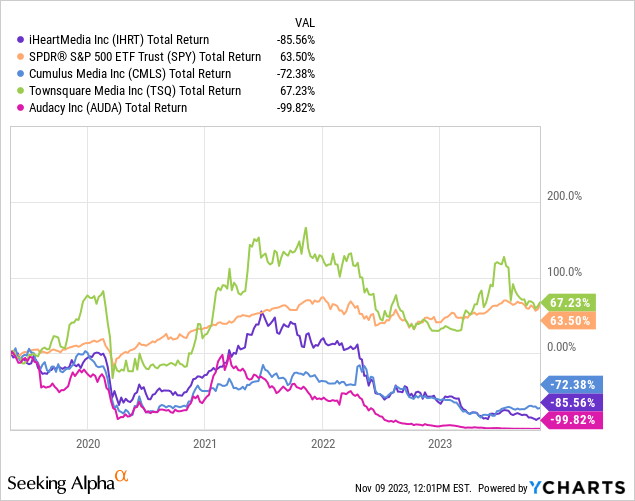

iHeartMedia (NASDAQ:IHRT) вышла из банкротства в июле 2019 года. С тех пор IHRT оказалась очень разочаровывающей инвестицией, поскольку общая доходность акций составила -85,6%. Индекс S&P 500 за тот же период принес общую доходность в 63,5%.

IHRT пережила продолжительный спад в своем основном бизнесе радиовещания, что также оказало давление на ее ближайших конкурентов Audacy (OTCPK:AUDA) и Cumulus Media (CMLS).

Несмотря на то, что IHRT добилась значительного прогресса в направлении большего сосредоточения внимания на цифровом бизнесе, результаты компании по-прежнему обусловлены главным образом ее основным радиобизнесом.

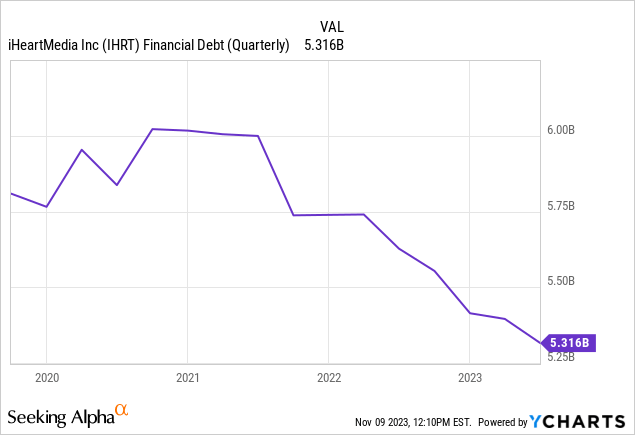

IHRT вышла из банкротства с высоким уровнем долга и изо всех сил пыталась существенно сократить свой баланс.

На мой взгляд, проблемы, связанные со спадом основного бизнеса и высоким уровнем заемных средств на балансе, вряд ли исчезнут в ближайшее время. Таким образом, я рассматриваю IHRT как непривлекательную инвестицию на нынешнем уровне.

Обзор компании

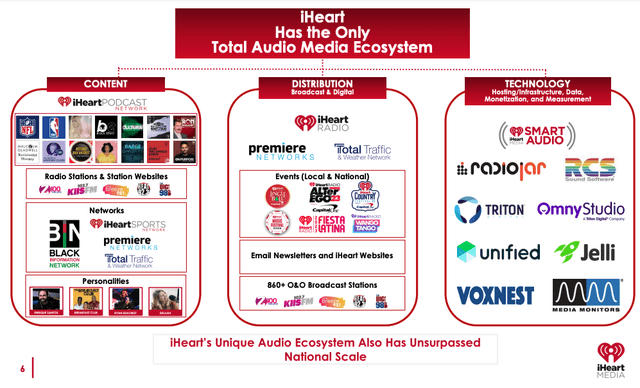

IHRT — аудиомедийная компания номер один в США по общему охвату потребителей. Контент IHRT можно слушать на радиостанциях AM/FM, цифровых радиостанциях, спутниковых радиостанциях, в Интернете и через мобильное приложение iHeartRadio.

IHRT разделена на три сегмента: группу мультиплатформ, группу цифрового аудио и группу аудио и медиа-услуг.

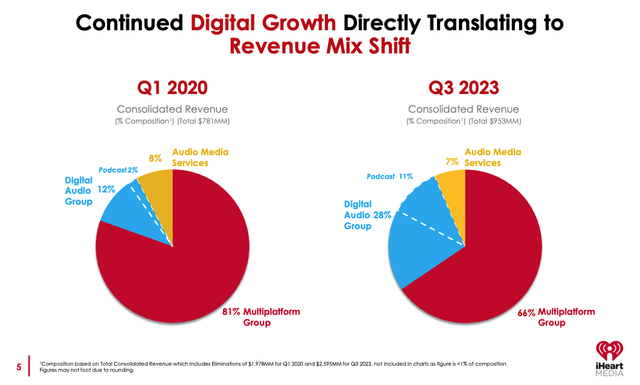

На долю Мультиплатформенной группы приходится около 66% общего дохода, и она включает в себя традиционное радиовещание, сети, спонсорство и мероприятия. На долю Digital Audio Group приходится около 28% общего дохода и включает в себя весь цифровой бизнес компании, включая подкасты. На группу Audio Media Services приходится около 7% выручки, и она включает в себя бизнес по представительству средств массовой информации, а также программное обеспечение для вещания и услуги по планированию.

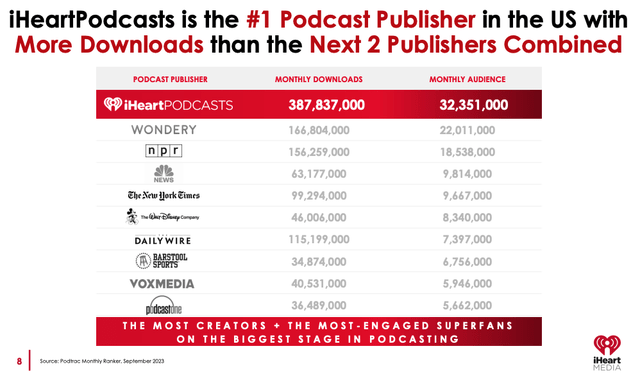

В течение последних нескольких лет IHRT активно инвестировала в свой цифровой бизнес и в настоящее время является издателем подкастов №1 в США с большим количеством загрузок, чем у двух следующих крупнейших игроков вместе взятых. Рост бизнеса подкастов помог IHRT значительно увеличить долю цифровых доходов с ~ 12% в первом квартале 2020 года до ~ 28% в третьем квартале 2023 года.

Традиционные проблемы радиобизнеса

В последние годы традиционный радиобизнес столкнулся с рядом проблем. Появление цифровых альтернатив, таких как подкастинг, оказалось привлекательной альтернативой традиционному радио AM/FM. Кроме того, рекламодатели по-прежнему отдают предпочтение цифровым медиа традиционным медиа.

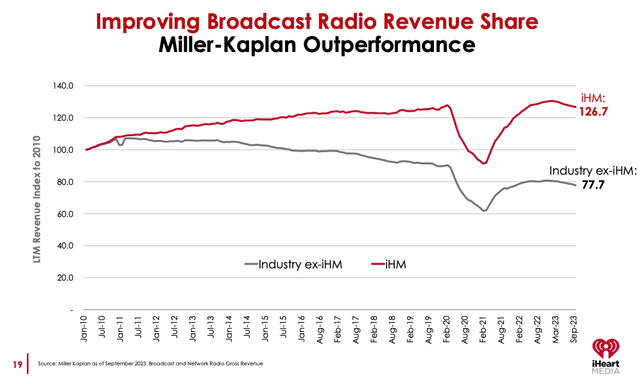

Несмотря на эти проблемы, IHRT показала себя очень хорошо в относительном отношении и увеличила долю доходов от радиовещания. Однако, несмотря на увеличение доли рынка и растущий цифровой бизнес, IHRT изо всех сил пытается обеспечить стабильный рост доходов. Более того, IHRT также изо всех сил пыталась обеспечить стабильную прибыльность.

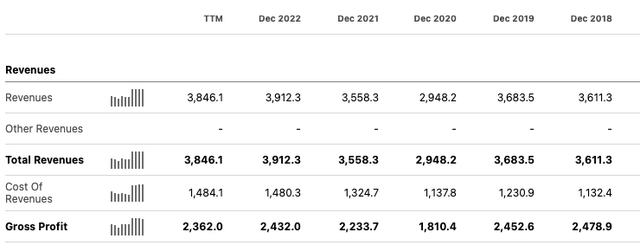

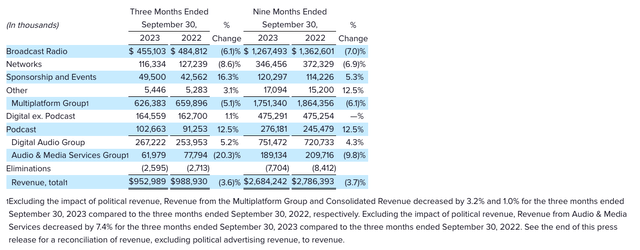

IHRT сообщила, что за третий квартал 2023 года общий доход составил $952,98 млн, что представляет собой снижение на 3,6% по сравнению с аналогичным периодом прошлого года, а чистый убыток составил $8,97 млн. Выручка от мультиплатформенных продаж упала на 5,1% по сравнению с аналогичным периодом прошлого года, что было компенсировано увеличением доходов от цифровых технологий на 5,2%. Компания сообщила квартальный прогноз. EBITD составил $203,7 млн по сравнению с $252,2 млн за тот же период год назад. Прил. Маржа EBITDA составила 21,4% по сравнению с 25,5% за тот же период год назад.

IHRT также выпустила руководство, призывающее к снижению выручки в четвертом квартале на высокие однозначные цифры (низкие однозначные цифры, исключая влияние политических событий). Компания ожидает, что Q4 Adj. EBITDA составит от $205 до $215 млн.

Инвесторы были разочарованы результатами, и акции IHRT упали примерно на 10% после публикации отчета о прибылях и убытках.

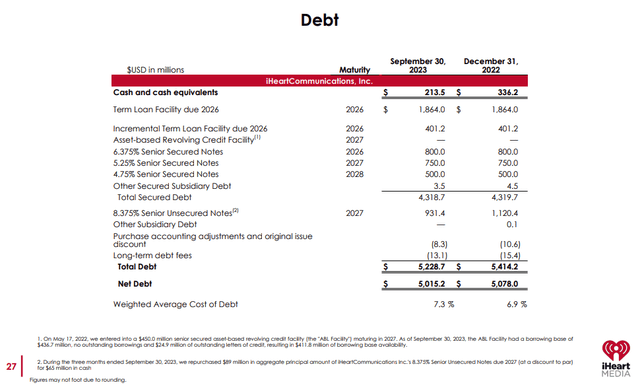

Баланс с высоким уровнем левериджа

Как показано в таблице ниже, общий долг IHRT составляет ~ 5,2 миллиарда долларов США, а чистый долг — 5,0 миллиарда долларов США. На основе LTM IHRT подготовил Adj. EBITDA – $804,1 млн. Таким образом, IHRT в настоящее время имеет чистый коэффициент левереджа ~6,2x. Очевидно, что это высокий уровень для любой компании, и он особенно проблематичен для IHRT, учитывая его цикличность и высокую волатильность доходов.

Компания заявила, что нацелена на коэффициент чистого левереджа ~4x, но до этого уровня предстоит пройти долгий путь. В третьем квартале 2023 года компания выкупила старшие необеспеченные облигации с процентной ставкой 8,375% на сумму 89 миллионов долларов со значительной скидкой к номиналу. Компания также получила 45 миллионов долларов от продажи оставшихся радиовещательных вышек, которые будут использованы для погашения долга.

В августе S&P понизило кредитный рейтинг IHRT с B+ до B, а также отметило, что прогноз негативный.

В настоящее время компания имеет средневзвешенную стоимость долга на уровне 7,3%. Это довольно мало, учитывая текущий уровень процентных ставок, при этом доходность 10-летних облигаций составляет ~4,6%. Однако средневзвешенная стоимость долга, вероятно, увеличится, как только компания будет вынуждена рефинансировать существующий долг.

Компания имеет значительные долговые обязательства со сроками погашения в 2026 году, включая ~ $2,26 млрд в виде срочных кредитов и $800 млн в виде старших обеспеченных векселей. Трудно представить себе, что компания сможет рефинансировать этот долг по разумным ставкам, учитывая текущую ситуацию на рынках капитала.

Оценка

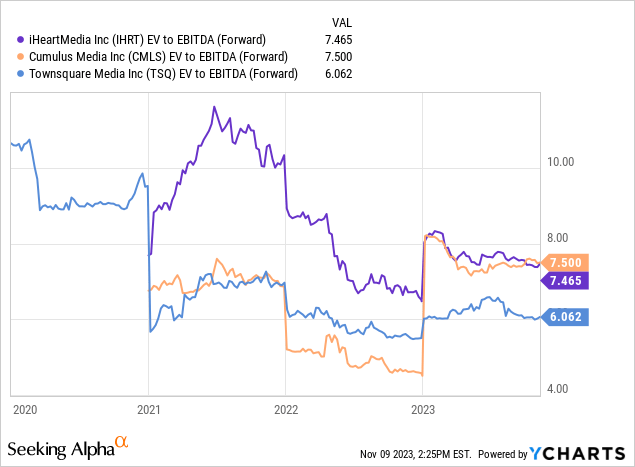

IHRT торгуется с прогнозной прибылью в 2024 году в 7,5 раза. Для сравнения, индекс S&P 500 торгуется с консенсусной прибылью в 2024 году примерно в 18 раз.

Хотя IHRT относительно дешев, следует отметить, что 2024 год представляет собой год президентских выборов, а это означает, что доходы IHRT должны быть значительно выше, чем в обычный год. Исторически IHRT испытывала очень высокую волатильность доходов (даже на нормализованной основе), поэтому прогнозировать будущие доходы компании очень сложно. По этой причине трудно быть оптимистом в отношении акций, учитывая неопределенный характер будущих доходов.

IHRT, судя по всему, торгуется примерно на том же уровне, что и его коллеги Cumulus Media (CMLS) и Townsquare Media (TSQ).

Потенциальные драйверы роста

Хотя светские движущие силы и высокий уровень заемных средств представляют собой явные проблемы для IHRT, у компании действительно есть некоторые потенциальные положительные инвестиционные катализаторы.

Потенциальная цель приобретения

IHRT является потенциально привлекательной целью приобретения для ряда компаний благодаря своему сильному цифровому бизнесу. В 2018 году, когда IHRT находилась в банкротстве, Apple (AAPL) рассматривала возможность покупки доли в компании, чтобы расширить свой потоковый сервис. IHRT также может стать потенциальной целью приобретения Sirius XM Holdings (SIRI) или Spotify (SPOT). Хотя я считаю, что IHRT может быть привлекательной для других компаний, я считаю, что высокий уровень задолженности IHRT довольно затруднит проведение сделки за пределами суда по делам о банкротстве.

Рост цифрового бизнеса

Хотя традиционный радиовещательный бизнес IHRT пострадал, его цифровой бизнес продемонстрировал способность расти, несмотря на сложную рекламную среду. Хотя на цифровой бизнес приходится всего 28% общего дохода IHRT, на него приходится около 46% Adj. EBITDA, поскольку у бизнеса гораздо более высокая поправка. Маржа EBITDA по сравнению с мультиплатформенным бизнесом (35% против 25,9%). Компании цифрового потокового вещания, такие как Spotify, торгуются с гораздо более высокой оценкой (58x прибыль в 2025 году) по сравнению с традиционными радиокомпаниями. Если IHRT сможет перейти к преимущественно цифровой компании, ее оценка может быть повышена.

Заключение

IHRT не смогла принести акционерам высокую прибыль после выхода из банкротства в 2019 году.

Основной радиобизнес IHRT сталкивается с постоянными проблемами из-за усиления конкуренции со стороны цифровых игроков и перехода рекламы от традиционных СМИ к цифровым. Эти препятствия особенно сложны для IHRT, поскольку у компании мало права на ошибку из-за значительной долговой нагрузки.

Ожидается, что 2024 год станет очень успешным годом для IHRT из-за выборов. Хотя акции IHRT, по всей видимости, торгуются по привлекательной оценке консенсусной прибыли в 2024 году в 7,5 раза, будущие доходы гораздо менее предсказуемы.

Я считаю, что структурные препятствия, с которыми в настоящее время сталкивается IHRT, вероятно, только усилятся в течение следующих нескольких лет, и поэтому я обеспокоен способностью компании генерировать прибыль в 2025 году и в последующий период. Более того, у компании относительно ограничено право на ошибку, учитывая очень высокую долговую нагрузку и значительные сроки погашения в 2026 году.

По этой причине я начинаю освещение с рекомендацией продавать, но рассмотрю возможность повышения рейтинга акций, если прогноз прибыли улучшится благодаря силе цифрового бизнеса и компания сможет снизить уровень заемного капитала в своем балансе.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")