: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

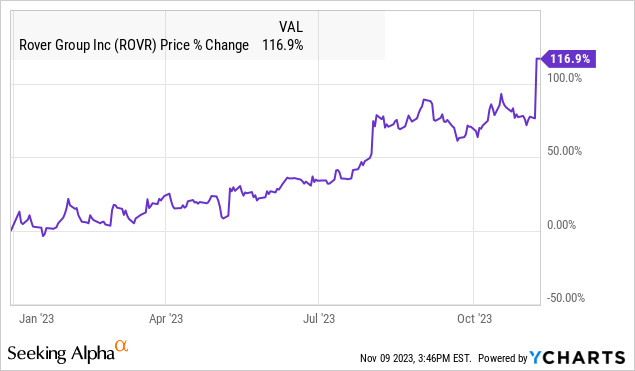

Мы потратили слишком много времени на обдумывание «лащаво-мурлыкающего» заголовка, чтобы описать последние квартальные результаты Rover Group Inc (NASDAQ:ROVR). Ведущий поставщик услуг по уходу за домашними животными превзошел свои ожидания по прибыли благодаря впечатляющим операционным и финансовым тенденциям. Действительно, отчет был настолько хорош, что на этой новости акции выросли на 25%.

По сравнению с разочаровывающим периодом после IPO компании в 2021 году, когда акции потеряли более двух третей своей стоимости, 2023 год ознаменовался продолжающимся улучшением: в этом году акции выросли более чем на 100%. Смысл в том, что платформа начинает извлекать выгоду из экономики масштаба и обеспечивает более стабильную прибыльность.

С другой стороны, проблема здесь в том, что темпы ралли уже добавили значительную премию к акциям, что, по нашему мнению, сделает следующий этап роста немного более трудным. Нам нравится ROVR, но мы ожидаем возобновления волатильности в ближайшем будущем.

Отчет о прибыли ROVR за 3 квартал

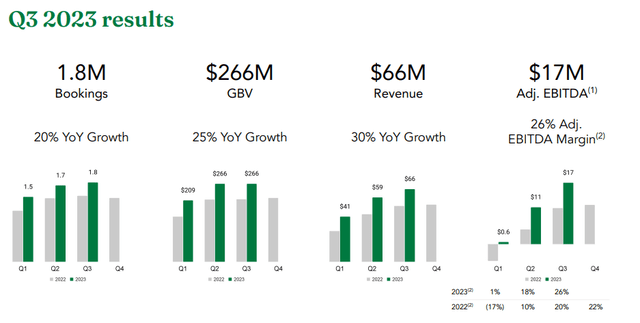

Акции ROVR на акцию на акцию по GAAP в третьем квартале составили $0,05, что на $0,02 превышает консенсус-прогноз, а также компенсировало убыток в размере -0,08 доллара за аналогичный период прошлого года. Выручка достигла $66,2 млн, что на 30% больше, чем в прошлом году, что на $4 млн выше ожиданий.

Динамика очевидна: количество заказов выросло на 20% по сравнению с прошлым годом, а валовая стоимость бронирования выросла на 25% по сравнению с прошлым годом и составила 266 миллионов долларов США. Эта цифра отражает общий объем услуг, заключаемых на платформе между посадкой и пребыванием на дому, а также расширяющийся набор услуг, включающий выгул собак и визиты.

Обычно ровер признает примерно 30% стоимости заказов в качестве своего дохода, в то время как поставщик услуг по уходу за домашними животными получает основную часть оплаты клиента за свои услуги.

Положительным моментом является то, что экономика развивается: маржа скорректированной EBITDA в третьем квартале составила 26% по сравнению с 20% в третьем квартале 2022 года. Скорректированная EBITDA в этом квартале составила $17,5 млн по сравнению с $10,2 млн за аналогичный период прошлого года.

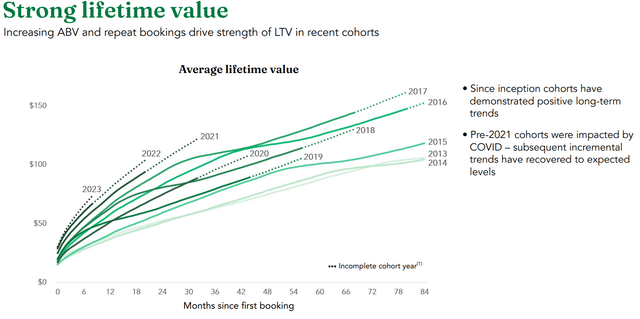

Важной тенденцией для компании является рост количества повторных бронирований в когорте активных пользователей и высокий уровень удержания. Идея здесь заключается в том, что как только владелец домашнего животного попробует систему, он, скорее всего, будет повторно использовать Rover для будущих нужд, что повысит пожизненную ценность компании для клиента.

Проще говоря, обычные пользователи используют Rover все больше и больше, в то время как средние цены, установленные поставщиками, также выросли, что соответствует глобальным инфляционным тенденциям. Это сильная взлетно-посадочная полоса для будущего роста, подчеркивающая базовую стоимость акций.

Что касается прогнозов, руководство повысило целевой показатель выручки за весь год до среднего диапазона роста около 33% по сравнению с предыдущей оценкой в 29%. Аналогичным образом, ожидается, что скорректированная EBITDA будет находиться в диапазоне от 46 до 48 миллионов долларов США с маржой 20%, что также выше, чем 37-41 миллион долларов США и средняя маржа 17%, объявленная в предыдущих результатах второго квартала.

В долгосрочной перспективе компания полагает, что существует возможность ежегодного роста выручки в среднем между 20 и 25%, в то время как скорректированная EBITDA, по прогнозам, превысит 30%. Во время телефонной конференции по отчетам о прибылях и убытках руководство выразило уверенность в перспективах и текущих условиях деятельности.

Что будет дальше с РОВР?

В Rover как лидере сегмента с сильной узнаваемостью бренда и прочными фундаментальными показателями есть что понравиться. Компания завершила квартал с 200 миллионами долларов наличными при фактически нулевом финансовом долге.

Примечательно, что Rover активно занимается выкупом акций, выкупив с начала года акций на сумму около 49 миллионов долларов США в рамках разрешения на сумму 150 миллионов долларов США до 2024 года. Все эти моменты являются положительными для инвестиционного профиля компании.

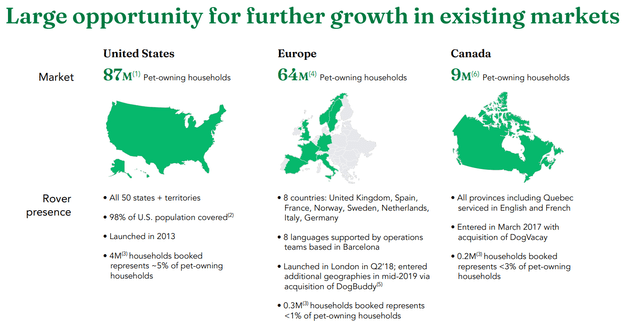

В перспективе остается понимание того, что остается значительная рыночная возможность не только для роста в США и Канаде за счет привлечения большего числа владельцев домашних животных, но и для расширения в Европу.

Примерно 10% владельцев домашних животных платят за ночной уход за домашними животными во время путешествия, и мы стремимся привлечь больше этих потенциальных клиентов к использованию Rover по сравнению с традиционными услугами питомника или альтернативным решением. В целом, здесь созданы условия для продолжения последних тенденций с дальнейшим органическим ростом.

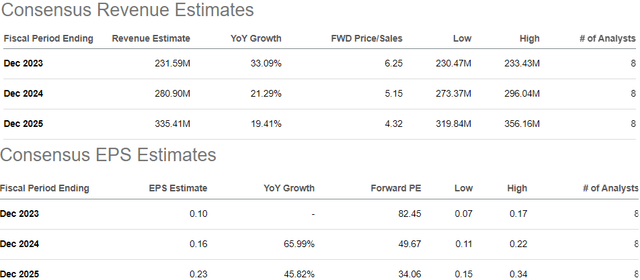

Согласно консенсусу, рынок рассматривает долгосрочный прогноз руководства по росту годовой выручки на 20% в качестве базового уровня прогноза на следующие два года. Еще более сильным должно быть ускорение роста прибыли на акцию: оценка на 2023 год составит $0,10, вырастет до $0,16 в 2024 году и $0,23 к 2025 году.

Хотя мы считаем, что в остальном эти оценки разумны, похоже, что рынок присвоил акциям большую премию, исходя из этого прогноза. ROVR торгуется с коэффициентом EV/EBITDA на следующий год, в 50 раз превышающим текущий консенсус-прогноз 2024 года, или примерно в 20 раз.

Нас устраивают такие мультипликаторы для высококачественных растущих акций, но мы более скептически относимся к тому, сможет ли ROVR оправдать значительное увеличение мультипликаторов по сравнению с текущим уровнем.

Последние мысли

Трейдеры и инвесторы, которые были в ROVR с момента падения года, добились успеха, но сейчас, вероятно, уже слишком поздно проявлять агрессивный бычий настрой. Официально мы держим рекомендацию ROVR, что предполагает нейтральный взгляд на акции на текущем уровне. По нашему мнению, $8,00 — это справедливая стоимость акций.

Помимо краткосрочной сделки по импульсу, наш базовый сценарий заключается в том, что компании потребуется значительно превзойти ожидания, чтобы акции могли подняться значительно выше. Риск, который следует учитывать, заключается в том, что ухудшение макроэкономической ситуации может подорвать перспективы роста. Более слабые, чем ожидалось, результаты в течение следующих нескольких кварталов могут открыть дверь для более глубокой коррекции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")