: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

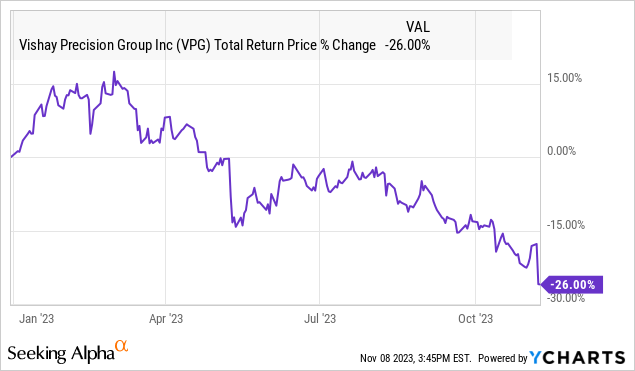

Vishay Precision Group (NYSE:VPG) сообщила о своем последнем квартальном результате со снижением продаж, что соответствует нижнему пределу прогнозов руководства. Компания, признанный лидер в производстве прецизионных измерительных приборов и специализированных сенсорных технологий, оказалась под давлением сложных макроэкономических условий: с начала года акции упали более чем на 26%.

Хорошей новостью является то, что в остальном фундаментальные показатели остаются стабильными. Даже несмотря на замедление темпов роста, компания остается прибыльной и добилась прогресса в сокращении затрат для поддержания рентабельности, сохраняя при этом чистую балансовую позицию по денежным средствам. Тем не менее, в том, что остается мягким прогнозом, нет особого повода для волнения. В конечном итоге мы ожидаем, что акции останутся волатильными до тех пор, пока не появятся признаки восстановления роста.

Обзор доходов VPG

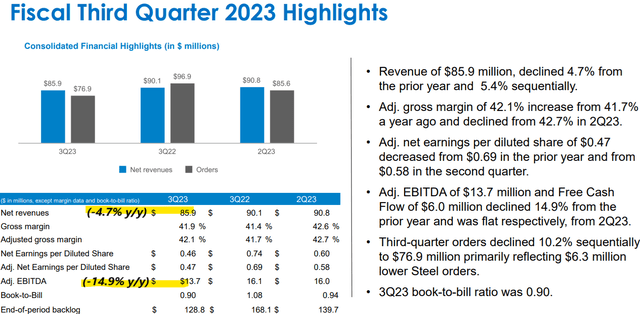

VPG сообщила, что скорректированная прибыль на акцию за третий квартал составила $0,47 по сравнению с $0,69 за аналогичный период прошлого года. Выручка в размере $85,9 млн снизилась на 4,7% г/г, а также на 5,4% последовательно со второго квартала.

Скорректированная валовая прибыль составила 42,1% по сравнению с 41,7% в третьем квартале 2022 года, но снизилась с 42,7% в прошлом квартале. Влияние этого фактора, а также более слабая выручка привели к снижению скорректированной EBITDA на -14,7% в годовом исчислении до $13,7 млн.

Здесь рассматривается слабость основных операционных сегментов со снижением продаж решений для взвешивания и датчиков, компенсируемая лишь более сильным импульсом в сфере измерительных систем.

На данный момент продажи продукции от приобретения компанией в 2021 году компании Diversified Technic Systems, Inc. сфокусировавшись на рынке транспортных услуг, выиграли от хорошей реакции клиентов на обновленный дизайн последнего поколения. Тем не менее, руководство отметило снижение количества заказов в масштабах всей компании, в то время как портфель заказов на конец периода также сократился.

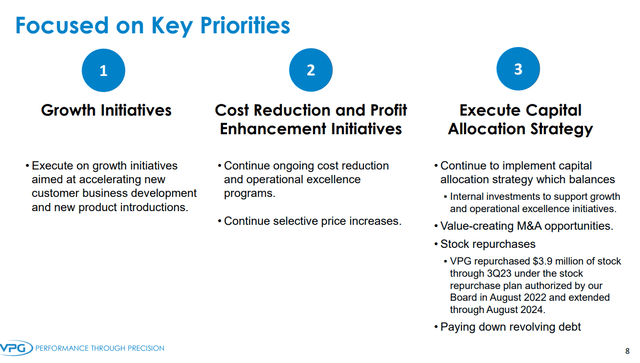

Комментарии во время телефонной конференции по отчетам о прибылях и убытках прогнозировали сдержанный прогноз продаж в четвертом квартале на уровне от $77 до $87 миллионов, что подразумевает еще одно снижение в середине года. Стратегия компании сейчас сосредоточена на дальнейшем сокращении затрат и погашении долга, одновременно продвигаясь вперед и пытаясь обеспечить новый рост.

VPG завершила квартал с $95 млн денежных средств и их эквивалентов против $54 млн долгосрочного долга, уровень которого в этом квартале снизился на $7 млн благодаря погашению возобновляемой кредитной линии. Кроме того, компания также активно занималась обратным выкупом акций, выкупив акции на сумму 3,9 миллиона долларов, что фактически покрыло обычные вознаграждения руководителей, основанные на акциях.

Что дальше для VPG?

VPG оказалась втянутой в меняющуюся экономическую среду, подверженную более слабым тенденциям промышленной активности во всем мире. Рост процентных ставок, сильный доллар США и даже избыток запасов после пандемии повлияли на спрос, омрачив перспективы.

Например, на рынке стали, где датчики VPG представляют собой важнейший компонент производственного процесса для испытаний на нагрузку, силу и температуру, такие показатели, как слабая активность в Китае и падение показателей строительства во всем мире, не помогли.

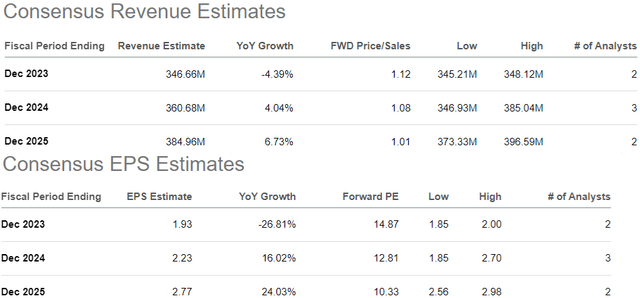

Согласно консенсус-оценкам, ожидается, что продажи за весь год снизятся на -4,4%, а прибыль на акцию снизится на -27% и составит $1,93. Мы считаем, что есть основания скептически относиться к прогнозируемому росту экономики и восстановлению прибыли в 2024 году.

Даже несмотря на прогнозируемый рост продаж на 4% к следующему году, этот уровень все еще не достигает пика 2022 года. Больший риск заключается в том, что этот поворот не осуществится, учитывая, что мы все еще сталкиваемся с сокращением заказов и сокращением отставания.

С точки зрения оценки, акции VPG, торгующиеся с коэффициентом 15x или 13x относительно консенсусной прибыли на акцию следующего года, по-прежнему выглядят богато, учитывая, что это вряд ли «акции роста» и они не обеспечивают привлекательной стоимости. Поскольку акции торгуются до уровня конца 2021 года и минимума 2022 года, мы утверждаем, что прогноз сейчас слабее, чем за весь этот период времени.

Последние мысли

Мы рекомендуем держать акции VPG, сохраняя при этом медвежий взгляд на их перспективы и признавая, что акции уже упали почти на 40% по сравнению с 52-недельным максимумом. По этому показателю, скорее всего, большая часть негативных факторов уже учтена в цене, но мы чувствуем, что не хватает катализатора, который помог бы поддержать рост акций значительно выше.

С другой стороны, мы хотим увидеть улучшение операционных и финансовых показателей в течение следующих нескольких кварталов. Увеличение заказов было бы началом, а затем мы могли бы начать рассматривать скорректированную валовую прибыль и уровни EBITDA в качестве точки мониторинга. С другой стороны, дальнейшее ослабление тенденций и результаты ниже ожиданий откроют дверь для более глубокой распродажи, что является риском, на который стоит обратить внимание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")