: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

RGC Resources, Inc. (NASDAQ:RGCO) — относительно небольшая регулируемая газовая компания, обслуживающая город Роанок, штат Вирджиния. Поскольку эта компания обслуживает только один город среднего размера, она намного меньше, чем большинство коммунальных предприятий, которые мы обсуждаем в этой колонке. Однако это не означает, что ему нечего предложить инвесторам. В конце концов, компания по-прежнему пользуется той же общей финансовой стабильностью, что и большинство ее конкурентов. Он также имеет очень привлекательную доходность в 4,65% по текущей цене. Фактически это сопоставимо или даже выше, чем у многих других компаний, использующих чистый природный газ:

| Компания | Текущий доход |

| РГК Ресурс, Инк. | 4.65% |

| Северо-западная натуральная холдинговая компания (NWN) | 5.17% |

| Southwest Gas Holdings, Inc. (SWX) | 4.14% |

| Корпорация ресурсов Нью-Джерси (NJR) | 3.97% |

| Энергетическая корпорация Атмос (АТО) | 2.67% |

| Spire Inc. (SR) | 4.97% |

нажмите, чтобы увеличить

Следует признать, что большинство этих компаний существенно крупнее RGC Resources. Однако размер компании не имеет ничего общего с ее способностью зарабатывать деньги и предоставлять дивиденды своим инвесторам. Таким образом, высокая доходность по-прежнему может оказаться полезной для всех, кто стремится получить высокий уровень дохода от активов в своем портфеле.

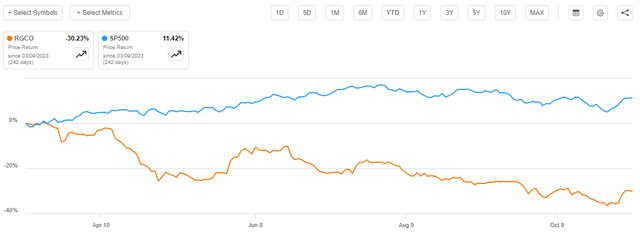

Как могут помнить постоянные читатели, последний раз мы обсуждали RGC Resources еще в марте. Динамика цен на акции компании с тех пор была невероятно разочаровывающей. Как мы видим здесь, акции упали на 30,23% с даты публикации моей предыдущей статьи:

Это выступление почти наверняка вычеркнет эту компанию из поля зрения многих читателей. Однако само по себе это не должно быть единственным фактором, влияющим на решение избегать. В конце концов, фундаментальные показатели компании на самом деле не изменились, и она не сократила дивиденды, что было бы нормальной причиной снижения такого масштаба. Скорее, похоже, что компания, возможно, просто стала жертвой существенного недооценки со стороны большинства участников рынка, поэтому у нее не было ликвидности, чтобы поддержать ее, поскольку ставки росли за этот период. В конце концов, только около 27 000 акций RGC Resources торгуются каждый день, поэтому они, как правило, будут более волатильными, чем более крупная компания.

О ресурсах RGC

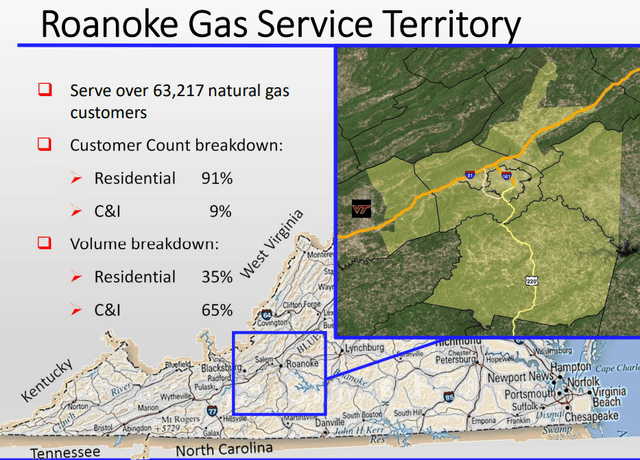

Как упоминалось во введении, RGC Resources — это регулируемая газовая компания, обслуживающая город Роанок, штат Вирджиния. Согласно переписи 2020 года, население Роанока составляет 100 011 человек, проживающих в 44 411 домохозяйствах. Поскольку большинство домохозяйств будут получать один счет за коммунальные услуги, это несколько ограничивает клиентскую базу RGC Resources. Компания заявляет, что обслуживает 63 217 клиентов, включая как частных, так и корпоративных клиентов. Однако бизнес компании в значительной степени ориентирован на бытовых потребителей:

Само по себе это, конечно, неплохо. Фактически, бытовые потребители могут быть гораздо более надежными потребителями коммунальных услуг, чем предприятия. Частично это связано с тем, что бытовые потребители меньше подвержены влиянию экономических циклов. Например, во время рецессии коммерческий или промышленный потребитель может решить полностью закрыться или предпринять другие шаги, которые значительно сократят потребление природного газа. Однако потребитель, скорее всего, сделает все возможное, чтобы обеспечить оплату счетов за коммунальные услуги. Ведь никто не хочет остаться зимой без тепла. Это обеспечивает компании определенную финансовую стабильность в любых экономических условиях.

Как я указывал в своей предыдущей статье о ресурсах RGC:

Причина такой стабильности с течением времени заключается в том, что подача природного газа в дом обычно считается необходимостью. В конце концов, отопление в зимние месяцы фактически защищено жилищным законодательством, и правительство даже предоставляет помощь, чтобы помочь людям оплатить счета за отопление в самые холодные месяцы года. Таким образом, люди обычно отдают предпочтение оплате счетов за природный газ перед другими расходами в периоды, когда денег становится мало.

Однако, к сожалению, мы видим, что подавляющая часть доходов компании на самом деле поступает от коммерческих и промышленных потребителей, поскольку эти предприятия потребляют гораздо больше природного газа, чем бытовые потребители. Это в некоторой степени подвергает компанию воздействию бизнес-цикла по причинам, которые уже были упомянуты. Короче говоря, ее доходы, безусловно, могут колебаться в зависимости от экономики, но ее жилая база действительно обеспечивает компании большую устойчивость к деловому циклу, чем компания, которая полностью зависит от дискреционных расходов потребителей.

Мы можем увидеть некоторую часть этого сопротивления экономическим проблемам, глядя на доходы компании с течением времени. Вот доходы RGC Resources за каждый из последних одиннадцати двенадцатимесячных периодов:

Этот период включает в себя последствия широкомасштабных экономических ограничений, продолжавшихся на протяжении большей части 2020 года, а также постпандемический период с высокой инфляцией. Тем не менее, на RGC Resources, похоже, эти изменения экономических условий в значительной степени не повлияли.

То же самое мы увидим, если посмотрим на операционную прибыль компании за тот же период:

Мы снова видим, что компания, похоже, невосприимчива ко всему, что происходит в экономике в целом. Это очень обнадеживает, учитывая, что нынешнее направление развития экономики весьма неопределенно.

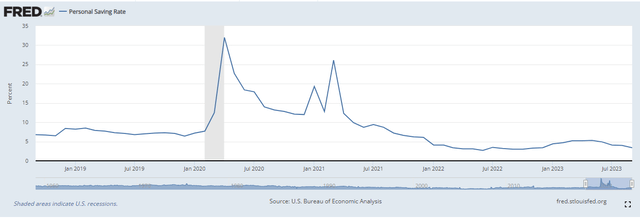

Обычно считается, что потребление составляет около 70% всей экономической деятельности, происходящей в Соединенных Штатах. Естественно, это потребует от американских потребителей финансового благополучия. Однако есть некоторые признаки того, что это не так. Во-первых, мы имеем тот факт, что уровень личных сбережений снижается. В сентябре норма личных сбережений составила 3,4%, что стало самым низким уровнем с декабря 2022 года:

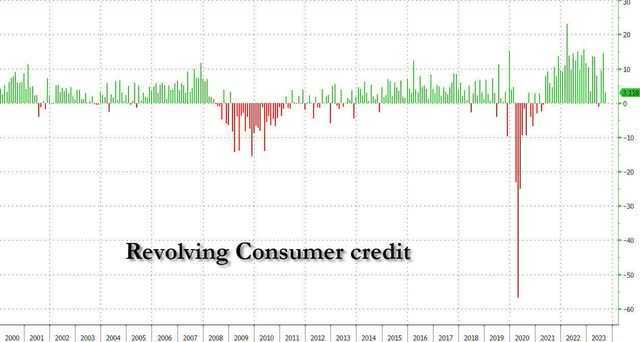

Это признак того, что потребитель в США, возможно, начинает терять свои позиции, особенно если учесть, что увеличение возобновляемой задолженности по кредитным картам в сентябре составило всего 3,1 миллиарда долларов, что было самым низким уровнем со времен пандемии (за исключением июня 2023 года):

Это оба признака того, что потребитель начинает серьезно страдать в финансовом отношении. Похоже, они не хотят увеличивать расходы, но в то же время не способны экономить. Единственное объяснение, которое я могу придумать, заключается в том, что инфляция привела к тому, что недискреционные расходы достигли уровня, который составляет настолько высокий процент от доходов, что потребители не могут тратить их на гаджеты, путешествия и другие вещи. Поскольку потребительские расходы на такие вещи составляют огромный процент валового внутреннего продукта, это признак того, что мы можем вступить в рецессию.

К счастью, RGC Resources должна оказаться устойчивой к слабости потребителей, поскольку люди по-прежнему будут платить по счетам за природный газ, чтобы обогревать свои дома. Это позиционирует компанию довольно хорошо для того, что может произойти в ближайшие несколько месяцев.

Перспективы роста

Естественно, нас как инвесторов вряд ли устроит простая стабильность. Мы хотели бы видеть рост от любой компании, которую мы включаем в наши портфели. К счастью, RGC Resources имеет хорошие возможности для обеспечения некоторого роста в будущем. Основным способом достижения этой цели компания является увеличение тарифной базы. Я объяснил концепцию тарифной базы в своей последней статье о компании:

«Тарифная база — это стоимость активов компании, на основе которой регуляторы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли представляет собой процент, любое увеличение базы ставок позволяет компании увеличивать или корректировать свои цены для достижения указанной нормы прибыли. Обычно это достигается путем расходования денег на обновление, модернизацию или, возможно, расширение коммунальной инфраструктуры компании».

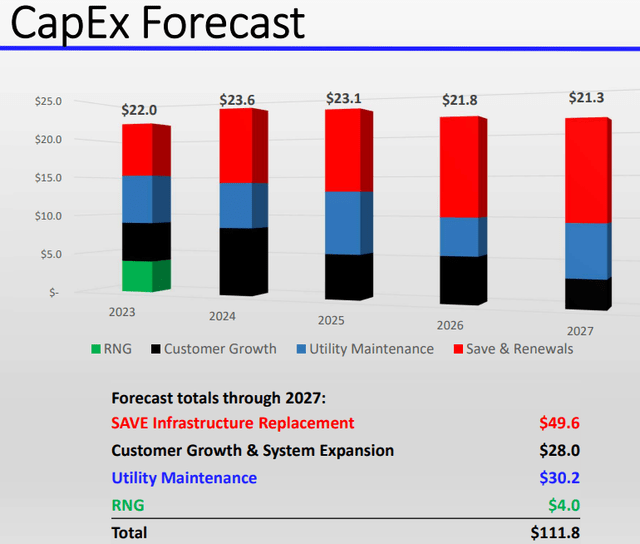

RGC Resources намерена осуществлять капитальные расходы именно с этой целью. Недавно компания выдвинула пятилетний план по инвестированию в свою инфраструктуру в общей сложности $111,8 млн в период с 2023 по 2027 год:

Это на самом деле лучше, чем мы видели в прошлом. Как я отмечал в своей предыдущей статье о RGC Resources, эта компания исторически была несколько более непрозрачной в отношении своих планов капитальных затрат, чем некоторые ее коллеги.

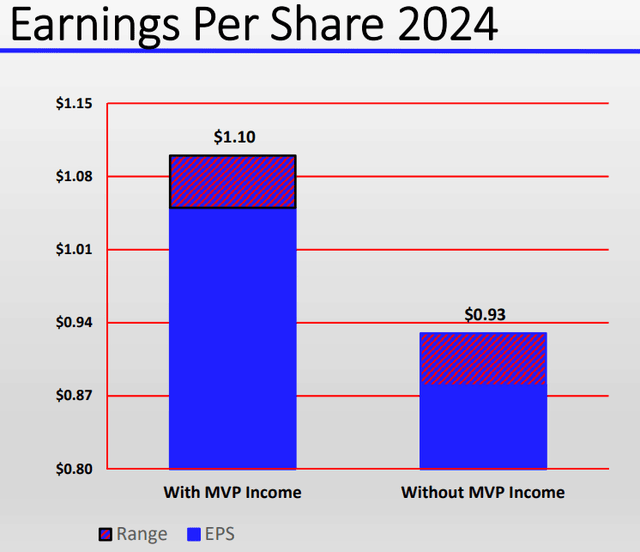

Компания не предоставила инвесторам каких-либо указаний относительно того, насколько эта программа роста базовой ставки увеличит ее доходы. Единственное, что нам предоставили, это предварительные прогнозы на 2024 год:

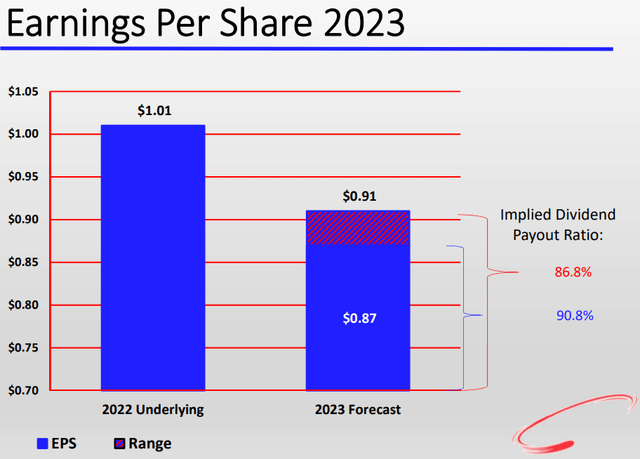

Средний прогноз на 2024 год составляет $1,10 за акцию, $0,93 за акцию, которые будут поступать от самой газовой компании. Это на 2,2% больше, чем средний прогнозный уровень в 0,91 доллара за акцию на весь 2023 год:

Это, очевидно, не очень впечатляющие темпы роста, хотя компания должна добиться большего, если мы включим в нее трубопровод Mountain Valley (который находится в стадии завершения в соответствии с постановлением Конгресса).

Рост за счет трубопровода Mountain Valley в основном будет лишь единовременным стимулом, прежде чем компания вернется к гораздо более низким темпам роста, которые мы видим в ее прогнозе, который исключает доходы от трубопровода. Если предположить, что компании удастся обеспечить рост годовой прибыли на акцию только на 2,2%, инвесторы могут рассчитывать только на получение общей среднегодовой доходности в размере 6,85%, включая дивиденды. Это намного меньше, чем конкуренты компании, вероятно, доставят за тот же период.

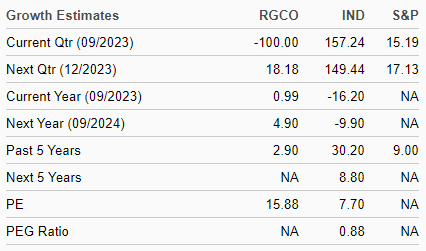

Zacks Investment Research, похоже, также не испытывает особого оптимизма в отношении роста компании:

В целом, компания должна оказаться лучше, чем инвестиции в облигации, в течение следующих пяти лет, но не похоже, что нам следует ожидать чего-то выдающегося, кроме роста доходов от трубопровода Mountain Valley.

Финансовые соображения

Как я объяснил в своей последней статье об этой компании:

Всегда важно проверять, каким образом компания финансирует свою деятельность, прежде чем инвестировать в нее. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен при наступлении срока погашения. Обычно это достигается путем выпуска новых долговых обязательств и использования полученных средств для погашения существующего долга, что может привести к увеличению процентных расходов компании при определенных рыночных условиях. Сегодня это может вызывать серьезную обеспокоенность, учитывая, что Федеральная резервная система активно повышала процентные ставки в течение последних двадцати месяцев или около того, в результате чего вновь выпущенные долговые обязательства стали дороже, чем когда-либо.

Как я уже отмечал в нескольких недавних статьях о других коммунальных предприятиях, многие из этих компаний в последнее время отмечают рост процентных расходов. RGC Resources не является исключением из этого правила, что хорошо видно здесь:

В течение двенадцатимесячного периода, закончившегося 30 июня 2023 года, RGC Resources выплатила 5,4 миллиона долларов США в виде процентов по своему долгу. Это на 35% больше суммы, которую компания заплатила за весь 2020 год. Это довольно значительный рост за короткий период времени. Может показаться, что увеличение на 1,4 миллиона долларов — это немного, и уж точно не так уж и много для гораздо более крупной компании, но проценты — это самое главное, и очевидно, что долг этой компании становится для нее все более тяжелым бременем. Это проблема, потому что чем больше денег компания должна заплатить на расходы по обслуживанию долга, тем меньше у нее остается средств, которые можно получить инвесторам в виде роста прибыли или дивидендов.

Давайте посмотрим, не слишком ли RGC Resources полагается на долг для финансирования своей деятельности. Обычно мы это делаем, сравнивая соотношение чистого долга к собственному капиталу компании с аналогичными компаниями.

По состоянию на 30 июня 2023 года (последняя дата, за которую компания предоставила данные) чистый долг RGC Resources составлял 130,7 миллиона долларов по сравнению с собственным капиталом в 100,9 миллиона долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день равное 1,30. Вот как это сравнивается с аналогами компании:

| Компания | Отношение чистого долга к собственному капиталу |

| РГК Ресурс, Инк. | 1.30 |

| Северо-западная натуральная холдинговая компания | 1.22 |

| Юго-Западный Газ Холдингс, Инк. | 1.50 |

| Корпорация ресурсов Нью-Джерси | 1.59 |

| Атмос Энергетическая Корпорация | 0.61 |

| Компания Spire Inc. | 1.54 |

нажмите, чтобы увеличить

(Все данные по состоянию на 30 июня 2023 г. для обеспечения надлежащего сравнения.)

Это очень приятно видеть, поскольку RGC Resources, по-видимому, не пользуется особенно большим кредитным плечом по сравнению с конкурентами. Это хороший знак, поскольку он предполагает, что компания не слишком зависит от долга. На самом деле в целом она должна быть немного менее рискованной, чем некоторые другие компании в этом списке. Таким образом, нам не следует слишком беспокоиться об этой компании.

Дивидендный анализ

Одной из основных причин, по которой инвесторы покупают акции коммунальных компаний, является высокая доходность, которой обычно обладают эти компании. RGC Resources, безусловно, не является исключением из этого правила, поскольку доходность компании в 4,65% значительно выше, чем индекс S&P 500 (SP500), и довольно хорошо сравнивается с аналогами. Мы это уже обсуждали.

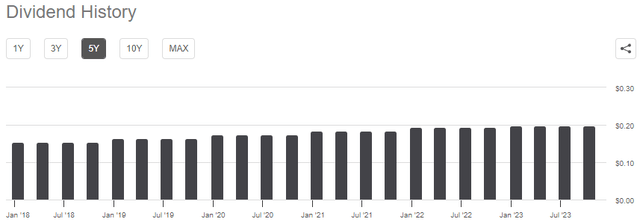

RGC Resources имеет очень долгую историю ежегодного повышения дивидендов:

Это то, что нам очень хотелось бы видеть, особенно в периоды инфляции. В конце концов, инфляция, которую мы наблюдаем последние два года, лишает инвесторов покупательной способности. Дивиденды, естественно, не покупают столько, сколько раньше, и это является проблемой для всех, кто зависит от них в предоставлении денег, необходимых для покрытия своих счетов или других расходов на образ жизни. Тот факт, что компания ежегодно увеличивает дивиденды, помогает компенсировать это и помогает поддерживать покупательную способность дивидендов.

Однако важно убедиться, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, которое уменьшит наши доходы и почти наверняка приведет к падению цены акций компании.

Обычный способ оценить способность компании выплачивать дивиденды — это посмотреть на ее свободный денежный поток. За двенадцатимесячный период, закончившийся 30 июня 2023 года, RGC Resources сообщила об отрицательном потоке свободных денежных средств с использованием заемных средств в размере 12,3 миллиона долларов США. Этого явно недостаточно для выплаты каких-либо дивидендов, но компания все равно выплатила своим акционерам $7,7 млн дивидендов за этот период. На первый взгляд, это может вызвать беспокойство, поскольку компания явно не может генерировать достаточно внутренних денежных средств для покрытия своих регулярных расходов, капитальных затрат и дивидендов.

Тем не менее, коммунальные предприятия довольно часто финансируют свои капитальные затраты за счет выпуска долговых и акционерных займов. Затем они будут выплачивать дивиденды из операционного денежного потока. Это делается из-за невероятно высоких затрат, связанных с созданием и обслуживанием коммунальной инфраструктуры на обширной географической территории. За последние двенадцать месяцев RGC Resources сообщила, что операционный денежный поток составил $19,4 млн. Этого было более чем достаточно, чтобы покрыть 7,7 миллиона долларов, выплаченных в виде дивидендов, и оставить компании приличную сумму денег для других задач.

В целом, дивиденды, вероятно, устойчивы на текущем уровне.

Оценка

По данным Zacks Investment Research, акции RGC Resources в настоящее время торгуются с форвардным соотношением цены к прибыли 15,88. Вот как это сравнивается с другими предприятиями, работающими на природном газе:

| Компания | Форвардный коэффициент P/E |

| РГК Ресурс, Инк. | 15.88 |

| Северо-западная натуральная холдинговая компания | 14.09 |

| Юго-Западный Газ Холдингс, Инк. | 17.16 |

| Корпорация ресурсов Нью-Джерси | 15.03 |

| Атмос Энергетическая Корпорация | 17.14 |

| Компания Spire Inc. | 13.56 |

нажмите, чтобы увеличить

Это довольно приятный сюрприз. Как мы видим, акции RGC Resources по текущей цене вполне соответствуют своим аналогам. Это не слишком дорого, но и не самая дешевая компания в списке. Таким образом, покупка может иметь смысл прямо сейчас, но на самом деле это не является предложением, которое «обязательно купить» прямо сейчас.

Заключение

В заключение отметим, что RGC Resources — небольшая газовая компания, которая не пользуется большим вниманием на рынке. В этом году он показал ужасные результаты, но, похоже, одной из главных причин этого является его ограниченная ликвидность. В конце концов, небольшой объем этих акций означает, что для существенного изменения цены акций не потребуется много денег. Однако, несмотря на эти относительно низкие показатели, финансовые показатели компании выглядят хорошо, поскольку она продолжает обеспечивать стабильность и высокую доходность, которые мы от нее ожидаем. Оценка компании также является приемлемой.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")