: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный обзор

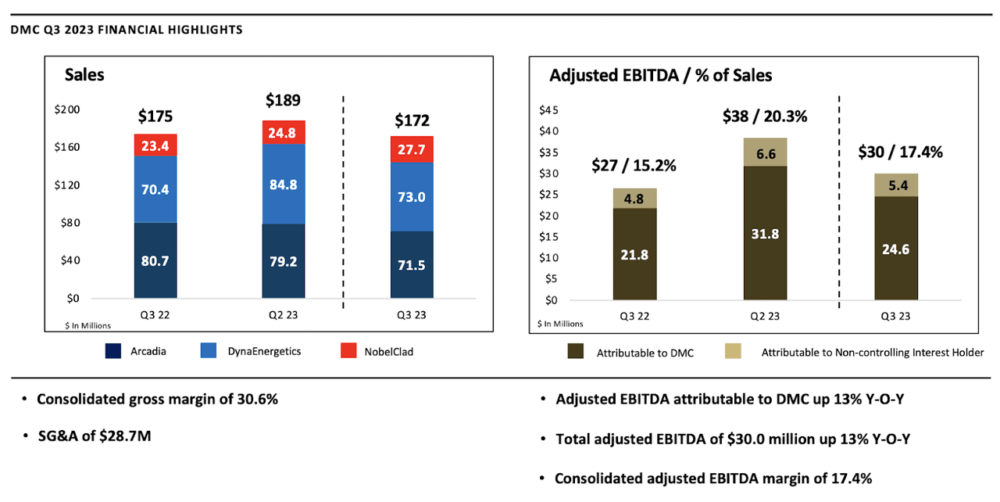

DMC Global Inc (NASDAQ:BOOM) — довольно небольшая компания с рыночной капитализацией чуть менее 400 миллионов долларов на данный момент. Компании удалось очень хорошо диверсифицироваться, и у нее есть три основных сегмента, которые составляют потоки доходов. Цена акций в последние несколько недель была на американских горках, и сейчас, похоже, она имеет тенденцию к снижению. С точки зрения прибыли BOOM имеет коэффициент P/E FWD, равный 9, что по сравнению с энергетическим сектором представляет собой скидку около 13%. Исторически мультипликатор прибыли для BOOM был довольно высоким и составлял 84. Спрос на нефть по-прежнему очень высок, и, учитывая диверсифицированный характер BOOM, им не нужно полагаться исключительно на хорошие цены на сырьевые товары. Не так давно мы опубликовали последний отчет о прибылях и убытках, и чистая прибыль значительно улучшилась: она выросла на 47% в годовом сопоставлении до $9,9 млн. В последний раз, когда компания превосходила прибыль, цена акций быстро росла, это был отчет за второй квартал. На этот раз цена акций упала после того, как 2 ноября был опубликован отчет за третий квартал, скорее всего, из-за незначительного улучшения выручки, но я считаю, что цена сейчас адекватно оценена, чтобы создать аргументы в пользу покупки.

Сегменты компании

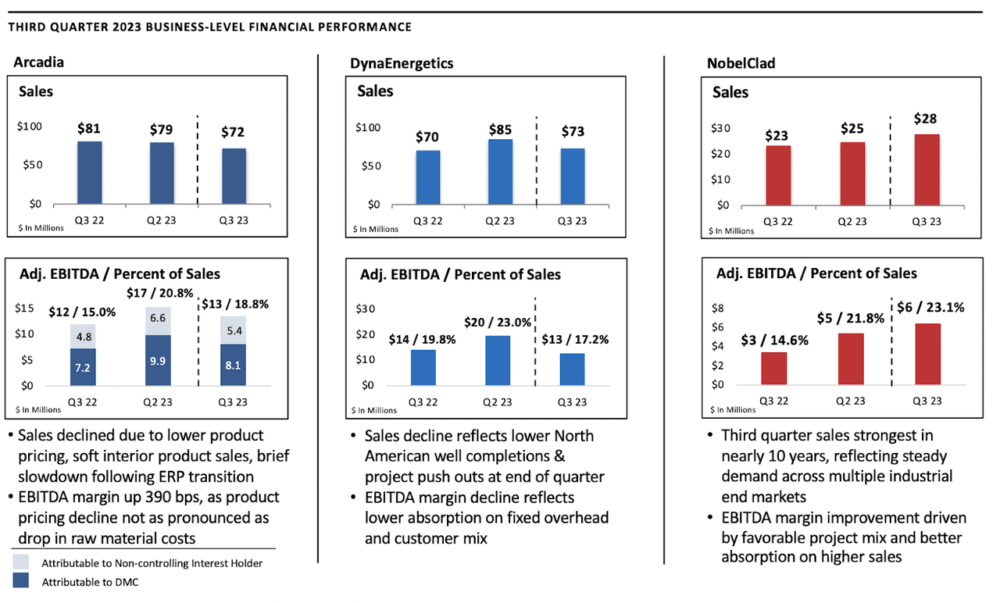

BOOM играет ключевую роль в качестве крупного поставщика инженерной продукции в широком спектре отраслей, включая строительство, энергетику, промышленную переработку и транспорт в глобальном масштабе. Обширная деятельность BOOM разделена на три отдельных подразделения: Arcadia, DynaEnergetics и NobelClad.

Сегмент «Аркадия» производит и поставляет широкий спектр строительной продукции. Их предложения включают в себя широкий спектр наружных и внутренних каркасных систем, навесных стен, окон, дверей и внутренних перегородок. Кроме того, Arcadia специализируется на архитектурных каркасных системах и солнцезащитных средствах, а также на раздвижных и остекленных системах. DynaEnergetics занимает ведущее место в производстве и продаже перфорационных систем, а также связанных с ними аппаратных компонентов, которые имеют первостепенное значение в буровой отрасли нефти и газа. NobelClad занимается производством и продажей плакированных металлических листов, сваренных взрывом. Эти специализированные материалы находят широкое применение в тяжелой строительной отрасли, особенно при изготовлении устойчивых к коррозии сосудов под давлением и теплообменников для нефтегазового сектора.

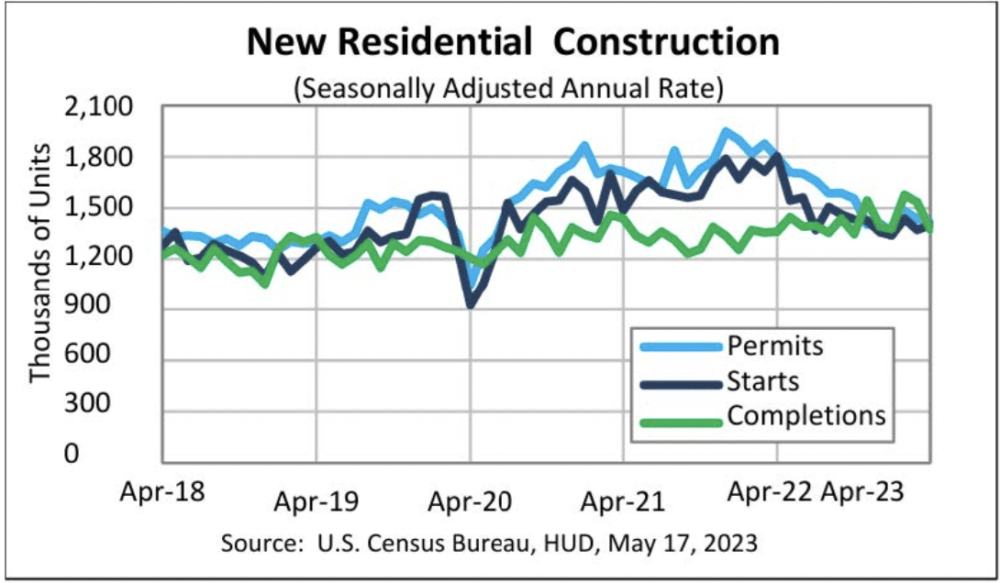

Перспективы на данный момент кажутся весьма позитивными для рынков жилой недвижимости, поскольку объемы ввода в эксплуатацию растут после большого количества новых проектов и разрешений за последние несколько лет. Более высокие ставки, конечно, оказали давление на рынок, но я думаю, что это краткосрочный встречный ветер, который не сильно повлияет на долгосрочные перспективы BOOM. Если они увидят ускорение спроса в следующем квартале, например, в четвертом и первом квартале, тогда рынок может усмотреть в этом причину для повышения текущей оценки. В расчете на процентную ставку BOOM на самом деле торгуется только на уровне 0,5, что почти на 80% ниже среднего за 5 лет. Если доходы резко увеличатся, мы можем увидеть применимое значение ap/s, близкое к 0,7. Я упоминаю об этом коэффициенте, потому что он также учитывает меньший размер компании. У него не очень большая рыночная капитализация, поэтому может присутствовать дополнительная волатильность, что может означать более низкую оценку для ее учета.

Основные доходы

Глядя на последний отчет о прибылях компании, можно заметить некоторые тенденции, такие как улучшение рентабельности в нескольких сегментах. Начиная с сегмента «Аркадия», рентабельность EBITDA улучшилась на 390 базисных пунктов в квартальном сопоставлении, что является фантастическим показателем, и если аналогичные тенденции появятся в отчете за четвертый квартал, мы можем увидеть дальнейший скачок цен на акции. Компания, похоже, также весьма позитивно проводит инвентаризацию, а строительная деятельность возобновляется после того, как все больше и больше компаний и инвесторов приспосабливаются к условиям более высоких процентных ставок.

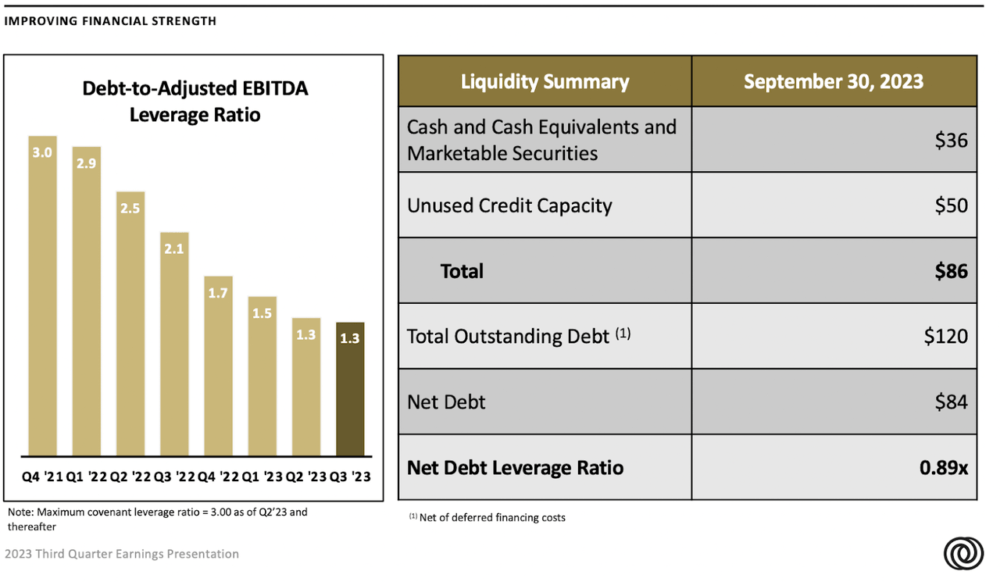

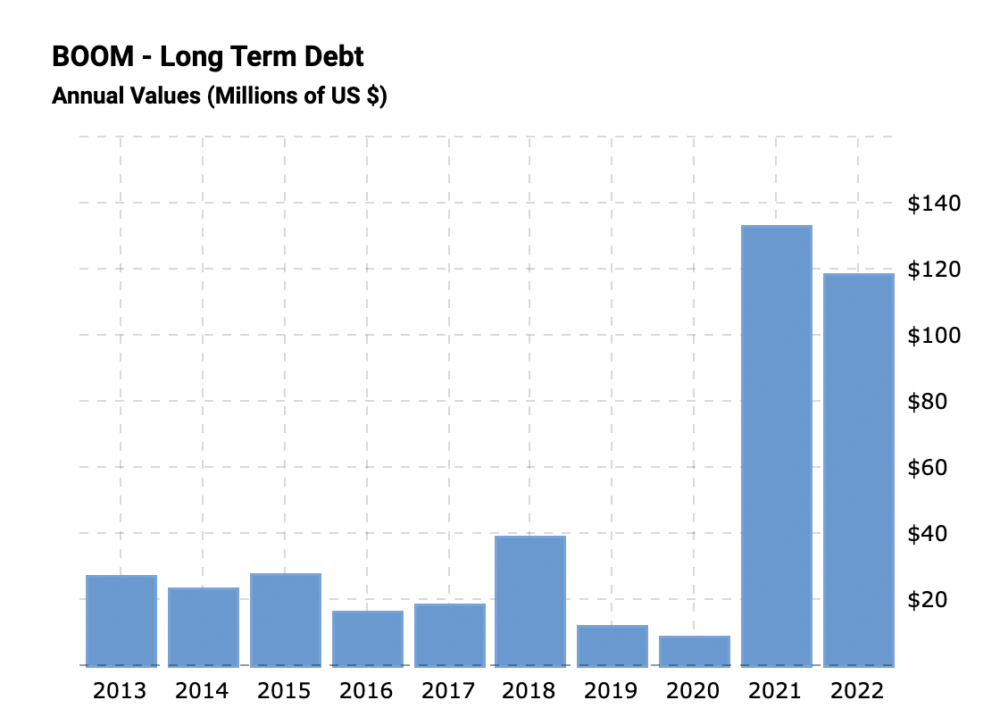

Подчеркивая некоторые другие улучшения, достигнутые компанией, мы имеем коэффициент левериджа, который сейчас находится на историческом минимуме 1,3 с учетом долга к скорректированной EBITDA. Уровень долга вырос довольно быстро, но благодаря повышению рентабельности и росту уровня EBITDA это было в значительной степени компенсировано повышением ставок. Некоторые из ключевых целей, которые отметила компания, — это улучшение целевых показателей свободного денежного потока бизнеса. Денежные потоки с использованием заемных средств пока не находятся на самом высоком уровне, как это было в 2019 году, но они быстро приближаются к рекордному уровню в 36 миллионов долларов. Эффективный рост свободного денежного потока также позволит BOOM воспользоваться преимуществами и инвестировать в дополнительные операционные возможности после увеличения количества невыполненных заказов в сегменте NobelClad. Если выделить свободный денежный поток за последний квартал, то он в общей сложности достиг $21,9 млн, что является значительным улучшением по сравнению с прошлым годом.

Мы наблюдали скачок после результатов второго квартала, и то же самое, вероятно, может произойти и в отчетах за четвертый и первый кварталы, поскольку компания может похвастаться довольно небольшой рыночной капитализацией и следует ожидать некоторой волатильности. После отчета за третий квартал, который был недавно опубликован и описан выше, вместо этого произошел спад, который также может произойти в ближайшие кварталы, если BOOM не сможет показать сильный рост выручки. Те, кто смотрит на долгосрочную перспективу, возможно, хотели бы удерживать акции за счет прибыли и потенциально приобрести больше акций в случае их падения. Я думаю, что мы уже получили это снижение, и сейчас самое время добавить больше. Итоговый результат значительно улучшился, хотя доходы несколько замедлились. Если рост рентабельности замедлится в четвертом или первом квартале, я думаю, что может быть применимо более низкое соотношение цена/прибыль, примерно 7,5–8, что приведет к падению цены акций примерно на 10–15%. Однако на данный момент не похоже, что BOOM испытывает какое-либо снижение рентабельности, и это вселяет в меня оптимизм в отношении бизнеса.

Риски

Значительное падение цен на нефть может оказать неблагоприятное воздействие как на доходы, так и на доходы BOOM, что впоследствии может привести к снижению оценки. Компания по своей сути подвержена волатильности цен на сырьевые товары, и ее способность эффективно хеджировать эти колебания может оправдать более высокий коэффициент оценки. Однако, если их стратегии управления рисками окажутся неэффективными, существует вероятность того, что компания может оказаться дорогой, особенно если оценивать ее с точки зрения прибыли и прибыли. Риск цен на сырьевые товары будет играть ключевую роль в формировании восприятия рынком стоимости и потенциала роста BOOM. Если цены на нефть продолжат падать, это нанесет ущерб прибыли компании, но, возможно, не в такой степени, чтобы гарантировать рекомендацию продавать. Мы должны помнить, что BOOM по-прежнему является очень хорошо диверсифицированным бизнесом, и я думаю, что он не увидит отрицательную прибыль из-за отсутствия одного сегмента бизнеса.

Инвесторы ожидают, что в случае дальнейшего повышения процентных ставок BOOM, как и многие другие компании, может столкнуться с усилением финансового давления. Эта обеспокоенность связана с тем фактом, что BOOM, например, взял на себя значительную сумму долга, большая часть которого связана с плавающими процентными ставками, что приводит к увеличению процентных расходов. Если эта тенденция роста процентных расходов в конечном итоге приведет к отрицательной прибыли BOOM, ожидается, что рынок может отреагировать девальвацией акций компании.

Заключительные слова

Последние несколько кварталов BOOM находился на очень нестабильном пути, но появляются некоторые положительные тенденции. Последний отчет продемонстрировал сильный рост рентабельности, поскольку один из крупнейших сегментов продемонстрировал улучшение рентабельности EBITDA на 390 базисных пунктов. Это ниже, чем в последнем отчете, но я думаю, что по мере повышения ставок мы увидим подобные последствия. Рынок отреагировал на отсутствие роста выручки бизнеса снижением оценки. Я думаю, что это открыло достойную возможность для покупок, поскольку BOOM по-прежнему демонстрировал очень сильный рост чистой прибыли, если быть точным, на 47% в годовом сопоставлении. свободный денежный поток достигает рекордного уровня, и я думаю, что это позволит бизнесу быстро расшириться. BOOM по-прежнему небольшая компания, и выделить ей меньшую долю представляется целесообразным. На этом все заканчивается для меня, и я оцениваю БУМ как покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")