: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Centrus Energy Corp. (NYSE:LEU) — поставщик обогащенного урана для ядерного топлива и услуг в области атомной энергетики в США. Ядерная энергия является обоснованным источником безуглеродной энергии, что делает ее ценным активом для процесса энергетического перехода. Общий доход Centrus поступает от двух сегментов: НОУ и технических решений. Сегмент НОУ обеспечивает большую часть доходов компании за счет продажи обогащенного урана для ядерного топлива клиентам, которыми в основном являются коммунальные предприятия. Сегмент технических решений предлагает передовые услуги по проектированию, проектированию и производству. В этой подробной статье я анализирую рыночные и финансовые перспективы Centrus Energy и делаю вывод, что у акций есть прибыльное будущее.

Перспективы рынка Центра

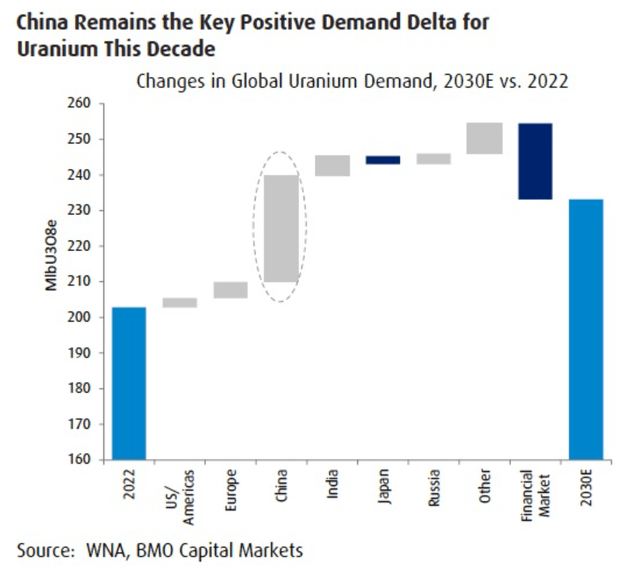

Почему Centrus выгоден? Всемирная ядерная ассоциация (WNA) прогнозирует, что спрос на уран, вероятно, вырастет примерно до 130 000 тонн к 2040 году, что на 98% превышает оценку в 65 650 тонн в 2023 году. Верхний прогноз этого роста составляет 184 300 тонн, а Самый низкий прогноз составляет 87 000 тонн к 2040 году, что показывает, что в последующие годы прогнозируется рост спроса на уран. Стоит отметить, что к 2040 году ожидается увеличение мощности по выработке электроэнергии на атомных электростанциях примерно на 75% до 686 гигаватт. При этом НОУ является ключевым компонентом в производстве ядерного топлива для реакторов, генерирующих электроэнергию, и Centrus Компания поставляет НОУ и его компоненты через американские и международные предприятия для использования в ядерных реакторах. Обратите внимание, что в этом десятилетии в Китае наблюдается самый высокий спрос на уран для замены угля, который обеспечивает большую часть энергетических потребностей страны (см. Рисунок 1). В целом, среднегодовой рост спроса на 4,1%, ожидаемый к 2040 году, приведет к высокому будущему спросу на урановом рынке.

Рисунок 1 —

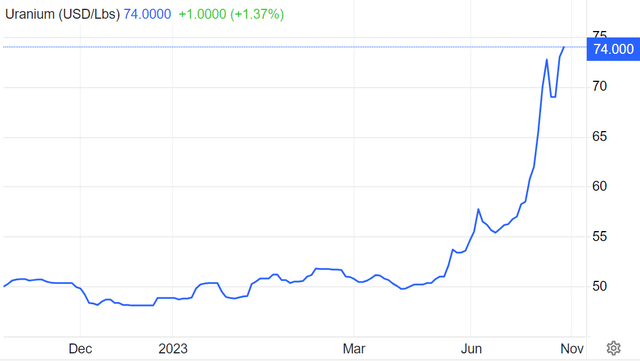

Как показано на рисунке 2, цены на уран росли в течение предыдущих трех кварталов и недавно достигли 74 долларов за фунт, что является самым высоким уровнем с 2008 года. Как я упоминал ранее, этот рост обусловлен ускоряющимся спросом и низкими запасами, что создает угрозу поставкам. . Крупные экономики по всему миру начали увеличивать свои инвестиции в ядерную энергетику из-за нестабильных цен на ископаемое топливо и целей декарбонизации. В связи с этим Китай планирует добавить 32 ядерных реактора к концу десятилетия; кроме того, Япония возобновила ядерные проекты и планы. Что касается предложения, то запасы в Европе упали на 21% с 2018 года.

Фигура 2 —

Бизнес-перспективы Центруса

У Centrus Energy есть план по обеспечению безопасного и надежного источника HALEU для удовлетворения потребностей промышленности. Примечательно, что компания получила окончательное одобрение Комиссии по ядерному регулированию на начало приема и загрузки урана в свой каскад. Как объяснило руководство:

«Сейчас мы завершаем некоторые заключительные испытания и ожидаем начать производство и выполнить наши контрактные обязательства по производству 20 килограммов высокопробного низкообогащенного урана (HALEU) к концу этого года. Это будет первый завод по обогащению технологий, принадлежащий США, который начнет производство за 70 лет».

В поддержку своих производственных затрат Министерство энергетики не только покроет производственные расходы, но и выплатит поощрительную плату в обмен на продукцию каскада. В результате правительство США стало их первым клиентом, и прогнозируется, что клиентов по всему миру будет больше; ведь это очень сильное топливо: 3 столовых ложек его достаточно, чтобы обеспечить потребности человека в электроэнергии на всю жизнь. В связи с острой потребностью в HALEU Министерство энергетики планирует закупить до 145 000 килограммов HALEU в течение следующих десяти лет.

Финансовые перспективы Centrus

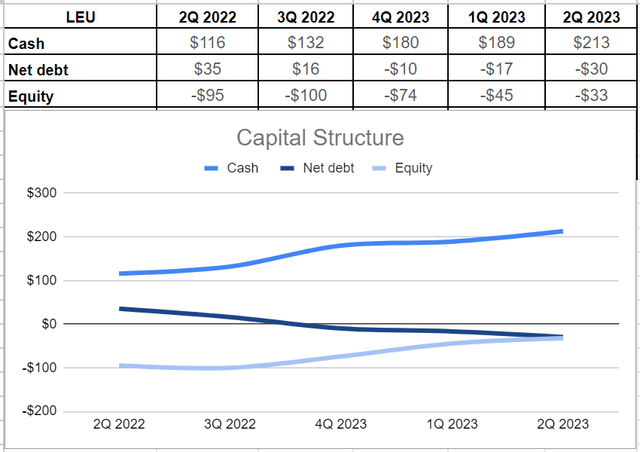

Анализ финансовой отчетности компании показывает, что Centrus смог обеспечить хорошие результаты в последнем квартале. К концу второго квартала 2023 года компания получила $12,7 млн чистой прибыли и $98,4 млн выручки. Стоит отметить, что недавнее повышение цен на уран из-за глобальных ограничений поставок оказало решающее влияние на выручку компании. Другими словами, 39,5 миллиона долларов были получены непосредственно от продажи урана. Более того, Centrus обеспечивает хороший уровень товарных запасов; руководство уже поддержало стоимость своего портфеля заказов на уровне примерно $1 млрд к 2030 году. Centrus Energy имела отрицательный уровень собственного капитала в течение прошлого года, а в конце последнего квартала ее капитал составлял $(33) млн. Однако стоит отметить, что компания предложила отрицательный чистый долг. В деталях, общий долг Centrus составил около 183 миллионов долларов; в сочетании с значительно улучшенным уровнем денежных средств в размере 213 миллионов долларов США, что на 83% выше в годовом исчислении, чем во втором квартале 2022 года, привело к отрицательной сумме чистого долга в размере 30 долларов США (см. Рисунок 3).

Рисунок 3 – Структура капитала НОУ (в миллионах)

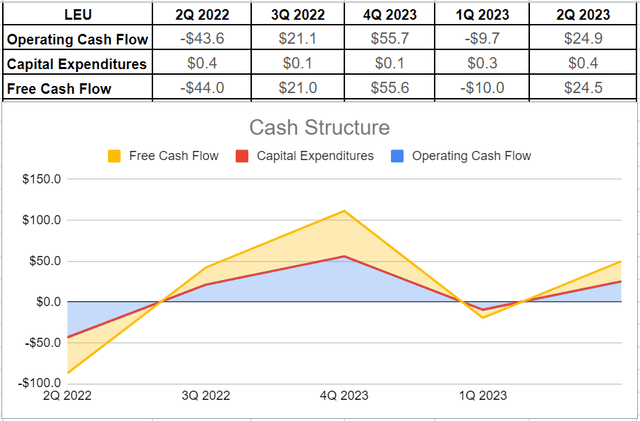

Кроме того, структура денежных средств компании является здоровой, поскольку компания может генерировать 25 миллионов долларов операционных денежных средств во втором квартале по сравнению с оттоком операционных денежных средств в размере около 10 миллионов долларов США в конце первого квартала 2023 года. В результате более 24 долларов США миллионов свободного денежного потока было получено в конце последнего квартала. Таким образом, поскольку Centrus Energy не выплачивает дивиденды и имеет сильное долговое состояние, структура ее денежных средств является здоровой и открывает путь для будущих прибылей (см. Рисунок 4).

Рисунок 4 – Структура денежных средств Centrus (в миллионах)

Результаты Centrus Energy по сравнению с аналогами

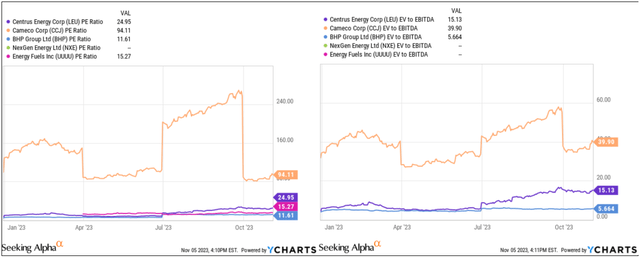

Centrus Energy работает в сфере угля и потребляемого топлива. Следовательно, прямого партнера по его операциям может не быть. Тем не менее, я сравнил ее соотношение PE и EV/EBITDA с показателями некоторых других крупных производителей урана, чтобы лучше понять эффективность компании. Как показано на рисунке 5, коэффициент PE у Centrus Energy составляет около 25x, что намного ниже, чем у Cameco Corp (CCJ) 94x. С другой стороны, цена компании выше, чем у других производителей урана, таких как Energy Fuels (UUUU) и BHP Group (BHP), с коэффициентами PE 15x и 11x соответственно. Кроме того, соотношение EV/EBITDA Centrus Energy составляет 15x, что намного ниже, чем у Cameco, примерно в 40x, но при этом выше, чем у BHP, составляющего 5,6x. В результате акции Centrus Energy дешевле, чем акции Cameco, но дороже, чем акции BHP (см. рисунок 5).

Рисунок 5 – Коэффициенты оценки НОУ по сравнению с аналогами

Заключение

Centrus Energy работает в отрасли с блестящим будущим. Спрос на уран растет из-за спроса на коммунальные услуги и целей по передаче энергии. С другой стороны, ограничения в цепочке поставок создают препятствия для поставок урана. В результате цена на уран подскочила за последние три квартала и достигла 74 долларов за фунт, что является самым высоким уровнем с 2008 года. Отрицательный уровень чистого долга Centrus Energy и ее портфель заказов в 1 миллиард долларов к 2030 году делают ликвидность компании безопасной. Когда все было сказано и сделано, показатели оценки Centrus Energy показывают, что компания недооценена.

Спасибо за ваше время, и, как всегда, я ценю ваши идеи.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")