: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Темы ESG и социального воздействия важны в наши дни. Это признак хороших манер для компаний, которые действуют ответственно, делая мир лучшим местом для жизни. Более того, это привлекает клиентов и инвесторов к участию в чем-то большем. Сегодня я хотел бы проанализировать Zevia PBC (NYSE:ZVIA), компанию, которая занимается борьбой с вредным воздействием сахара и сокращением пластиковых отходов. Их основная миссия — «поддерживать здоровье» своих клиентов, а моя цель — показать, как это соотносится с бизнесом. Опираясь на обзоры аналогов и отрасли, я проанализирую ее последние результаты и определю целевую цену, чтобы закрепить свой рейтинг «Покупать».

Обзор компании

Zevia PBC — американская компания, которая разрабатывает и продает разнообразные безсахарные, некалорийные, без ГМО и безглютеновые напитки с растительными ингредиентами. Ее продукцию можно найти только в США и Канаде, само производство базируется на сторонней компании. В линейку продукции входят: газированные напитки, энергетические напитки, органические чаи, миксеры и напитки Kidz.

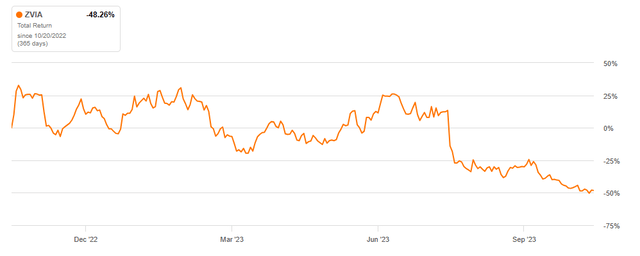

Компания была основана в 2007 году, но стала публичной в 2021 году по цене размещения $14, и с тех пор у акционеров были трудные времена. В настоящее время компания торгуется на уровне около 2 долларов и продолжает бороться за получение прибыли. Он имеет количественный рейтинг «Продавать», «Держать», предложенный аналитиками SA, и «Покупать» со стороны Уолл-стрит. Годовая совокупная доходность ZVIA катастрофична для ее акционеров -48,26%.

Перспективы отрасли

Сегменты диетических и газированных безалкогольных напитков без сахара стабильно опережали другие категории напитков.

Согласно «Обзору рынка напитков с нулевым содержанием сахара (2023–2033 годы)», мировой рынок напитков с нулевым содержанием сахара составляет около 3,3 миллиарда долларов США, и ожидается, что среднегодовой темп роста составит 14,7% до 2033 года, и рынок США будет преобладать в течение прогнозируемого периода. На это влияет несколько факторов, включая не только изменение отношения к потреблению сахара, но и правительственные инициативы во всем мире, которые вводят налоги на сладкие напитки.

Кроме того, надо отметить, что ведущей категорией, привлекающей потребителей, заботящихся о здоровье, являются энергетические напитки, продажи которых в прошлом году выросли на 24% в магазинах и на 53% на Amazon.

Коллегиальный анализ

| ЗНАТЬ | Медиана сектора | |

| EV/Продажи [FWD] | 0.14 | 1.11 |

| P/S [ВПЕРЕД] | 0.59 | 1.06 |

| П/Б [FWD] | 1.2 | 2.53 |

| П/Б [ТТМ] | 0.89 | 2.23 |

| Общий доход за 1 год | -48.26% | 3.57% |

нажмите, чтобы увеличить

Источник: Автор, на основе данных Seeking Alpha.

Конкуренция в индустрии напитков жесткая, и узнаваемость бренда имеет важное значение для перспективы компании.

Нечего сказать, сравнивая мультипликаторы со медианными показателями по отрасли. Низкое значение EV/Sales по сравнению с медианным может указывать на то, что компания недооценена, но также сигнализирует о том, что будущие перспективы продаж скучны и непривлекательны. Что можно сказать, так это то, что сам сектор был не очень привлекательным, прибавив за прошлый год 3,57% в среднем. Низкие скользящие P/B (ниже нормы) и P/E указывают на ожидание падения рентабельности капитала, но не подтверждают текущую ситуацию, поскольку прибыль растет, в то время как ожидается, что выручка в этом году останется неизменной из-за проблем с поставками. . По сравнению с основными конкурентами (предполагаемое в отчетности компании) картина станет еще хуже, заставив меня придерживаться альтернативных методов оценки.

Последние квартальные результаты

| Год | 1 полугодие 2023 г. | 1 полугодие 2022 г. | 2022 | 2021 | 2020 |

| Доход от основной деятельности | 100% | 100% | 100% | 100% | 100% |

| Себестоимость продаж | 53% | 58% | 57% | 54% | 55% |

| Валовая прибыль | 47% | 42% | 43% | 46% | 45% |

| Продажи и маркетинг | 33% | 36% | 32% | 33% | 25% |

| Общие и административные | 17% | 24% | 23% | 20% | 17% |

| Компенсация, основанная на акционерном капитале | 6% | 20% | 16% | 56% | 7% |

| Износ и амортизация | 1% | 1% | 1% | 1% | 1% |

нажмите, чтобы увеличить

Источник: Автор, по данным отчетности компании

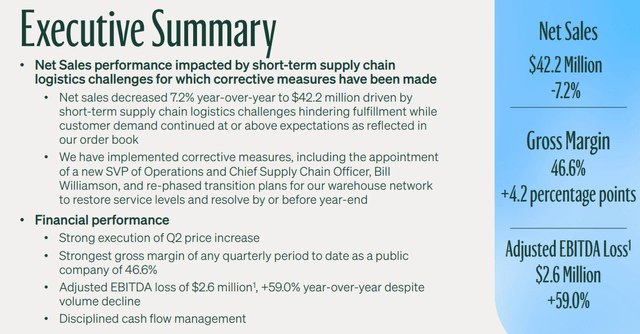

Несмотря на то, что на продажи повлияли проблемы с цепочкой поставок, компания улучшила показатель валовой прибыли. Это было достигнуто главным образом за счет повышения цен на продукцию и, как ожидается, до конца финансового года будет на уровне середины 40-х годов. В целом операционные расходы также имели положительную динамику, приближая компанию к рентабельности. Показатели выручки остаются неизменными и, как ожидается, будут соответствовать показателям прошлого года, и все это из-за проблем с логистикой. Денежные средства и их эквиваленты остались на уровне $47,03 млн по сравнению с $47,399 млн в декабре 2022 года, при этом совокупный убыток значительно ниже. Отсутствие долга, потери денежных средств и доступная кредитная линия в $20 млн снижает вероятность размывания.

Риски

Есть несколько рисков, связанных с последними результатами. Основной риск заключается в том, как быстро компания решит проблему с цепочкой поставок и как долго это повлияет на доходы. Дальнейший рост цен на продукцию ограничен, и будущие результаты будут во многом зависеть от оборачиваемости активов и, следовательно, от продаж.

Еще один риск – стоимость сырья. Поскольку основным ингредиентом является стевия, продукция компании зависит от ее цены, срок действия последнего контракта истек в сентябре, что дает нам некоторую неопределенность относительно новых условий.

Поскольку компания использует для своих напитков только алюминиевые банки, их стоимость зависит от мировых цен на алюминий.

Использование сторонней компании для производства повышает риск имитации вашего продукта.

Методика оценки

Я использовал ту же методологию, что и в одной из моих предыдущих статей. Он основан на динамике того, насколько быстро компания повышает свою прибыльность, поскольку я считаю, что это создает ценность для акционера компании, которая активно растет. Требуемая доходность рассчитывается с помощью WACC. Балансовые входы зависят от показателей продаж компании.

Исходные данные и результаты оценки

| 2022 | 2023E | 2024Э | 2025E | 2026E | 2027E | |

| Справка о доходах | ||||||

| Продажи | 163181 | 165000 | 189750 | 216315 | 242273 | 261655 |

| Себестоимость продаж | 93160 | 90750 | 102465 | 114647 | 128405 | 138677 |

| Валовая прибыль | 70021 | 74250 | 87285 | 101668 | 113868 | 122978 |

нажмите, чтобы увеличить

В тысячах долларов США

| Год | 2022 | 2023E | 2024Э | 2025E | 2026E | 2027E |

| Изменение остаточной операционной прибыли [ReOI] | 27780 | 6431 | 6773 | 9865 | 1931 | |

| Стоимость операций | 8.7% | |||||

| Общая приведенная стоимость [PV] ReOI до 2023 г. | 44612 | |||||

| Постоянная стоимость [CV] | 42734 | |||||

| PV резюме | 28160 | |||||

| Чистые операционные активы по состоянию на 2023 г. | 35918 | |||||

| Стоимость операций | 108690 | |||||

| Чистые финансовые обязательства | 45868 | |||||

| Стоимость обыкновенного капитала | 154558 | |||||

| Количество акций в обращении | 70984 | |||||

| Стоимость одной акции | $2.18 | |||||

нажмите, чтобы увеличить

В тысячах долларов США, за исключением сумм на акцию

Поскольку продажи в этом году, как ожидается, будут неизменными, а будущие темпы роста будут соответствовать прошлым показателям, я смоделировал отчеты, при этом валовая прибыль немного увеличилась по сравнению с прошлым годом, чтобы достичь цифр, предложенных в последней стенограмме. Динамика прибыльности основана на прошлых результатах и перспективах отрасли. Темп роста, используемый для постоянной стоимости, представляет собой средний темп роста ВВП США. Для подоходного налога федеральная установленная законом ставка составляет 21%.

Оценочные риски

Темпы роста основаны на прошлых результатах и перспективах, даже небольшое изменение повлияет на цену. Если темпы роста продолжат расти в этом году, это приведет к более высокой целевой цене. Расчеты включают стоимость доли меньшинства. Из-за принципов бухгалтерского учета некоторые цифры, которые я использовал в своей переформулировке, могли быть немного неверными, но я старался свести к минимуму их влияние. В последних квартальных отчетах и годовых отчетах не хватает раскрытия информации, например, не раскрывается прибыль от продукции, что затрудняет прогнозирование результатов — хотя это оказало лишь незначительное влияние на мои расчеты. Расчеты WACC выполняются аутсорсингом, но в разумных пределах совпадают с моими собственными.

Заключение

Несмотря на недавние проблемы с цепочкой поставок, похоже, что компания находится на пути к прибыльности. Конечно, ей придется доказать, что вскоре эта проблема останется в прошлом и компания продолжит увеличивать свои доходы и снижать операционные расходы. При текущей рыночной цене в 1,93 доллара и моей цели в 2,18 доллара это обеспечивает возможное повышение цены примерно на 13%, что делает покупку выгодной, но с учетом всех рисков.

Темп роста представляет собой среднее значение прошлых показателей и прогнозов на будущее, даже небольшое изменение повлияет на цену. Если темпы роста продолжат расти в этом году, это приведет к более высокой целевой цене. В расчеты не включены опционы, которые несколько снизят целевую цену. Из-за принципов бухгалтерского учета некоторые цифры, которые я использовал в своей переформулировке, могли быть немного неверными, но я старался свести к минимуму их влияние. В последних квартальных отчетах и годовых отчетах не хватает раскрытия информации, например, не раскрывается прибыль от продукции, что затрудняет прогнозирование результатов — хотя это оказало лишь незначительное влияние на мои расчеты. Расчеты WACC выполняются аутсорсингом, но в разумных пределах совпадают с моими собственными.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")